Når vi rejser, koster det os ofte alt for meget når vi veksler penge. Men hvordan kan vi gøre det billigere?

Hvad koster det at veksle penge?

I dette afsnit udforsker vi 5 forskellige måder at veksle penge på, og hvad de koster.

1. Veksl penge når du hæver i udlandet

PRIS: Lav

Du kan vælge at hæve penge i den lokale valuta, når du befinder dig i udlandet. Det er en af de nemmeste og billigste måder at veksle penge på.

Her er en liste over hvad det koster at hæve penge i udlandet, afhængig af hvilket kort du bruger.

| Kort | Valutatillæg | Fastgebyr |

|---|---|---|

| Visa/Dankort | 1-2% | 30-50 kr. |

| Revolut* | 0-2% | 0 kr. |

| N26** | 0-1,7% | 0 kr. |

| Bank Norwegian | 1,75% | 0 kr. |

*Med Revolut kan du hæve op til 1.500 kr. gratis, derefter koster det 2%.

**Med N26 får du 5 Euro hævninger om måneden uden valutatillæg.

Vil du se flere muligheder? Sammenlign kreditkort her

Valutatillæg fakta

- Langt de fleste kort har et valutatillæg.

- Valutatillægget findes for at dække kortudbyderens eventuelle omkostninger ved at veksle, og for at tjene penge for udbyderen.

- Nogle kortudbydere har intet valutatillæg op til en vis grænse, f.eks. 1.500 kr. om måneden.

- Nogle udbydere fjerner valutatillægget helt for deres betalende kunder.

Fast gebyr fakta

- De fleste danske banker og flere kreditkortudstedere tager et fast gebyr på 30-50 kr. per hævning foretaget i udlandet.

- Det faste gebyr dækker normalt også eventuelle gebyrer, din valgte hæveautomat.

- Mange udbydere af kredit- og hævekort tiltrækker kunder, ved ikke at have et fast gebyr.

2. Veksl penge hos et vekselbureau

PRIS: Høj

Vil du købe valuta hos et vekselbureau, afhænger prisen af tre ting:

- Valutakursen

- Fast gebyr

- Hvor meget valuta du vil købe

Vekselbureauerne kan til en vis grænse selv bestemme hvor meget provision de tager, for at veksle dine penge.

Derfor afhænger prisen af, hvilket vekselbureau du bruger.

Der findes både vekselbureauer i Danmark og udenlandsk, så undersøg hvilke der er billigst på internettet.

I Danmark findes vekselbureauerne primært i de større byer, som København, Aarhus, Odense og Aalborg.

De største vekselbureauer I Danmark er Dan Exchange og FOREX Bank.

Lad os undersøge, hvad det koster at bruge et vekselbureau.

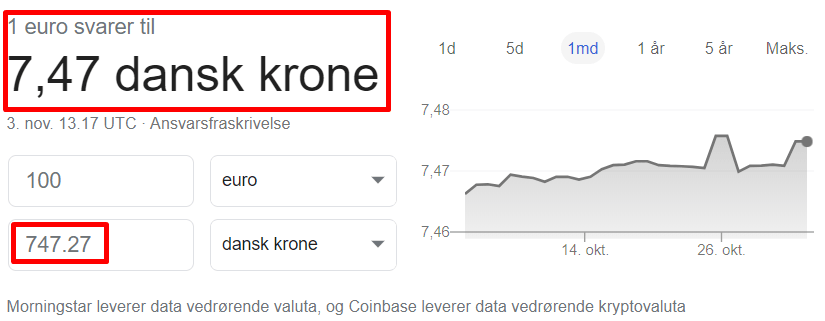

I udlandet

Bruger du Euro Change i Berlin, koster det lige nu 7,77 kr. at købe 1 Euro og du kan få 7,17 kr. for hver Euro du vil sælge.

Kigger vi på Google, er kursen lige nu 7,4727 kr. per Euro.

Det koster os altså 0,2973 ører per Euro, når vi bruger dette vekselbureau.

Køber vi 100 Euro hos Euro Change, vil det koste os 770 kr., hvoraf 22,73 kr. vil være gebyrer. Det svarer til 3,04%.

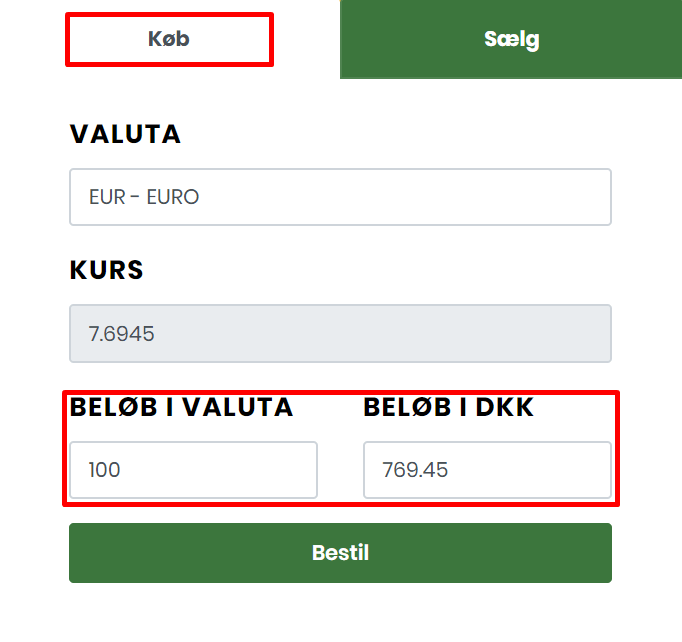

I Danmark

Bruger du Dan Exchange i København eller Odense, koster det lige nu 7,6945 kr. at købe 1 Euro.

Det er altså 0,55 ører (eller 0,0055 kr.) billigere per Euro end hos Euro Change.

Her koster det altså 0,2218 kr. per Euro.

Køber vi 100 Euro hos Dan Exhange, vil det koste os 769,45 kr., hvoraf 22,18 kr. vil være gebyrer. Det svarer til 2,97% af 747,27.

Her sammenligner vi de to vekselbureauer

| Euro Change – Tyskland | Dan Exchange – Danmark | |

|---|---|---|

| Køb 100 Euro pris | 770 kr. | 769,45 kr. |

| Køb 100 Euro pris i % | 3,04% | 2,97% |

| Sælg 100 Euro pris | 717 kr. | 736,47 kr. |

| Sælg 100 Euro pris i % | -4,05% | -1,45% |

100 EUR til DKK ifølge Google: 747,25 kr. Kurserne taget fra dagene 3-4 november 2019.

Vidste du?

Antallet af danske vekselbureauer er faldet kraftigt siden 2017. Efter kontrollen med vekselbureauerne overgik fra Erhvervsstyrelsen til Finanstilsynet, faldt antallet fra 70 vekselbureauer i 2017 til kun 15 i januar 2019. (Læs mere hos Børsen)

Samtidig, bliver vekselbureauerne mindre og mindre relevante for danskerne, nu hvor der er billigere og hurtigere alternativer på markedet.

3. Veksl penge i banken

PRIS: Middel

Den mest normale måde at veksle penge på, er at gøre det i banken.

I mange år har vi været vant til at bestille vores valuta på forhånd, og derefter tage dem med på vores rejse.

Det er dog ikke den billigste måde at gøre det på.

For kunder af Danske Bank koster det et gebyr på 40 kr. at veksle kontanter til rejsevaluta i en af deres filialer, medmindre du er Danske Hverdag+ kunde. (kilde)

Dog har færre og færre banker en masse kontanter liggende i deres filialer. Det betyder, at for at være sikker på at få dine kontanter, skal du bestille din valuta på forhånd.

Hvis du spontant vil rejse og skal bruge kontanter før afrejsen, er det altså ubelejligt at veksle penge i banken.

4. Veksl penge online eller med app

PRIS: Lav

Ønsker du at holde en anden valuta end DKK, uden at hæve dem eller bruge dem via dit kort?

Så bør du overveje at veksle pengene online eller med en app.

Det kan være du skal foretage en udenlandsk overførsel eller vil investere pengene hos en udenlandsk børsmægler eller crowdlendingplatform.

Med Revolut kan du oprette gratis konti i en række forskellige valutaer, heriblandt DKK.

Det betyder, at du kan overføre DKK til din Revolut konto, og derefter veksle pengene til din ønskede valuta, og derefter foretage din overførsel, helt uden gebyrer.

Med Revolut Standard (gratis), kan du veksle op til 7.500 kr. om måneden, uden gebyrer. Læs mere i vores anmeldelse af Revolut.

Havde du brugt din egen bank, ville der sandsynligvis være et fast gebyr plus et valutatillæg.

Der findes også andre apps, der kan hjælpe dig med at spare penge, når du foretager udenlandske overførsler.

Her er nogle af alternativerne:

- N26

- Lunar

- TransferWise

- Curve

5. Veksl penge i lufthavnen

PRIS: Høj

Hvis du veksler penge i lufthavnen, skal du regne med at få en dårlig valutakurs.

I lufthavnen har du ingen andre muligheder, end dem lufthavnen tilbyder. Derfor kan de sætte prisen højt, og det er en dårlig forretning for dig.

Fordelen ved at veksle penge i lufthavnen er, at du kan få dine kontanter før du ankommer til din destination.

I tilfælde hvor du har brug for det, er lufthavnen den nemmeste og hurtigste måde at veksle dine penge.

Hvad er den billigste måde at veksle valuta?

De billigste måder vi kender til, er via apps som Revolut og N26, eller ved at hæve penge i udlandet med et kort med lave gebyrer. Læs mere her.

Hvad koster det at veksle penge?

Det kommer an på, hvordan du vælger at veksle. De fleste hævekort, banker og vekselbureauer tager en procentdel af det pengebeløb, du ønsker at veksle. Andre tager et fast gebyr, og nogle steder kan du gøre det gratis.

Hvorfor tager bankerne valutatillæg?

Bankerne og kortudbyderne tager et valutatillæg, fordi det ikke er gratis at veksle fra en valuta til en anden. Ved at tage en procentdel af det hævede beløb, sikrer banken sig, at de ikke taber penge ved at lade dig hæve en fremmed valuta. Det er samtidig en indtægtskilde for bankerne.

Hvad dækker det faste gebyr?

Det faste gebyr er typisk på 20-50 kr. og dækker eventuelle omkostninger, der måtte være i forbindelse med at hæve i den givne hæveautomat. Disse gebyrer dækkes f.eks. ikke af Revolut eller N26, som ikke kræver et fast gebyr.

Er det bedst at veksle valuta hjemmefra eller udenlandsk?

Hvis du skal bruge kontanter med det samme du ankommer til din destination, er det en god idé at have vekslet nogle penge hjemmefra. Det er dog ikke den billigste måde at veksle på.

Hvor meget tager vekselbureauer i gebyr?

De fleste steder koster det 2-4% at købe en udenlandsk valuta. Hos nogle vekselbureauer, tager de også et fast gebyr. Det er en god idé at tjekke priserne og alternativer, før du køber valuta hos et vekselbureau.

7 tips til at veksle valuta i udlandet

- Tjek hæveautomatens gebyrer. Nogle hæveautomater tager deres egne gebyrer, når du hæver penge. Bruger du et kort fra en dansk bank, dækkes dette gebyr af din egen banks faste gebyr. Bruger du et andet hævekort, findes der heldigvis hæveautomater i der ikke tager gebyrer i de fleste lande.

- Betal altid i lokal valuta. Butikken du bruger dit kort i fastsætter selv kursen, når du betaler i DKK eller en anden udenlandsk valuta.

- Tjek vekselkursen. Når du hæver penge i en hæveautomat, så tjek en FX app eller lav en hurtig søgning på Google og tjek om vekselkursen stemmer. På Google kan du f.eks. søge ”100 eur in dkk” og så får du med det samme svar på, hvad 100 Euro koster i kroner.

- Overvej et alternativt betalingskort. Visa/Dankort tager normalt et valutatillæg på 1-1,5%, når du bruger kortet i en udenlandsk valuta. Det kan du undgå, med gratis betalingskort som Revolut eller N26.

- Tjek om din bank har udenlandske automater. Hvis vil bruge dit almindelige hævekort, er det normalt billigere at hæve i bankens egne automater.

- Forhandl om valutaprisen. Du kan ofte forhandle i vekselbureauer. Der findes en række apps, som du kan bruge til at tjekke valutakurser.

- Hæv penge i lokal valuta. Det virker måske mere sikkert at vide, præcis hvor meget man har hævet, men det koster ofte ekstra at hæve i danske kroner.

Kort eller kontanter – hvad er bedst at betale med?

Afhængigt af hvor du skal hen, er det forskelligt hvad der er det bedste betalingsmiddel for dig.

Det er altid en god ide at have kontanter med i lommen, enten til taxier eller forskellige markedspladser.

Rejser du hen til en knap så teknologisk udviklet rejsedestination, kan du ikke altid betale med kort, og er dermed tvunget til at have kontanter med.

Kort

Oftest er det billigere at betale med kort end kontanter. Prisen kommer i sidste ende an på din kortudbyder og vekselkursen.

I bund og grund handler det også om, at du slipper for de dyre vekselgebyrer, der ofte følger med kontanter.

Visa/Dankort har stadigvæk et valutatillæg på 1-2%, når betaler med kortet i en udenlandsk valuta, men du slipper for det faste gebyr, der følger med at hæve.

Fordele og ulemper ved kort

- Intet fast gebyr.

- Du mister ikke dine penge, hvis du mister dit kort.

- Du slipper for a have sedler og mønter på dig.

- Visa/Dankort har valutatillæg, når du betaler i udenlandsk valuta.

- Ikke alle butikker tilbyder betaling med kort.

Kontanter

Som vi udforskede et det første afsnit, afhænger prisen på at veksle til kontanter af din kortudbyder.

Banken er normalt dyr, mens andre udbydere er billigere.

Er kontanter en nødvendighed, kan det altid betale sig at tage lidt ekstra med, for skal du have vekslet en gang mere skal du igen betale vekselgebyret.

Fordele og ulemper ved kontanter

- Du er sikker på, du kan betale alle steder.

- Du ved hvor meget du bruger og har tilbage.

- Nemt at holde styr på.

- Mister du din pung, mister du dine penge.

- Visa/Dankort og andre kort har både valutatillæg og fast gebyr.

- Ofte højt vekselgebyr.

- Vil du veksle tilbage, koster det igen et gebyr.