За или против безналичной оплаты?

Пластиковые карточки прочно укрепились в современном мире, ими можно оплатить практически все услуги, купить товары в супермаркетах и приобрести необходимое онлайн.

Мы все реже пользуемся наличными деньгами, а насколько это целесообразно с точки зрения экономии? Вопрос не настолько простой, как кажется. У каждого из способов оплаты покупок есть свои преимущества и недостатки.

Плюсы и минусы безналичной оплаты

Удобство. Можно не носить с собой наличные деньги, не нужно их отсчитывать на кассе, ждать сдачи или искать мелочь, оплата картой – гораздо быстрее.

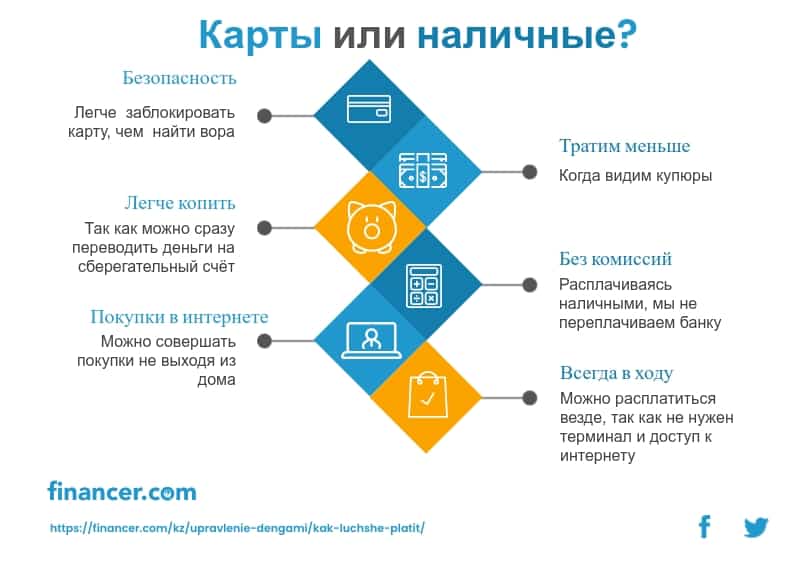

Безопасность. При потере пластиковой карты вероятность потери денежных средств на счете практически равна нулю. Необходимо будет сразу ее заблокировать, затем восстановить и продолжать пользоваться своими деньгами без ущерба для бюджета. Если же будут потеряны наличные деньги – то они будут потеряны безвозвратно.

Контроль. Можно контролировать свои расходы по выписке до копейки. Вы всегда будете знать на что ушли деньги.

Пассивный доход. Можно получать процент на остаток по счету. Это очень удобно, если все денежные средства семьи аккумулируются на одной карте.

Покупки онлайн. Кредитной картой можно оплачивать покупки в онлайн-магазинах. Как правило, совершая интернет-покупки, вы существенно экономите время и деньги.

Гигиена. В отличие от бумажных денег, картой пользуется только один человек – ее владелец, что исключает вероятность получения и передачи инфекции.

Кэшбэк. Вы рассчитываетесь везде с помощью карты, а часть потраченных средств возвращается вам обратно в виде денег или бонусных баллов. Некоторые банки проводят акции на товары и услуги, на которые распространяются действие таких программ.

Количество кэшбэков чётко зафиксировано, где-то такие акции можно выбирать самостоятельно раз в квартал. Можно получать проценты или бонусы за каждую покупку, сделанную с помощью карты, а можно и вовсе вернуть треть или даже половину потраченного, воспользовавшись специальными предложениями партнёров банка.

Удобно в путешествиях. Нет ограничений и лимита денежных средств при выезде заграницу, при вывозе бумажных денег необходимо декларировать сумму.

Не нужно обменивать. Нет необходимости обменивать деньги, если оплата происходит в валюте, отличной от валюты карточного счета. Конвертация средств производится автоматически, и со счета спишется сумма, эквивалентная сумме в иной валюте плюс комиссия за обмен по курсу банка.

Заём без переплат. Если у вас закончились деньги, а до зарплаты еще далеко, банк может предоставить вам денежные средства без процентов до определенного срока, когда вы можете погасить задолженность. Такие карты с овердрафтом – очень легки в использовании, и не придётся занимать у родственников или соседей.

Удобно вести учет расходов. В конце месяца можно подвести итоги по выписке, увидеть структуру своих расходов. таким образом можно легко управлять личным бюджетом.

Возможность копить. Сразу после получения зарплаты, можно перевести 10% на депозитный или сберегательный счёт.

Преимущества кредитной карты

Привычка тратить. Этот недостаток, скорее связан с психологией, чем с самими картами. Считается, что кратковременное беспроцентное кредитование с помощью карты является преимуществом, но оно является и главным ее недостатком.

Порой мы совершаем необдуманные покупки, теряем контроль и оказываемся в «минусе», упустив тот момент, когда потратили свои деньги и перешли на кредитный лимит. Поэтому, если вы не можете контролировать свои покупки, в распоряжении лучше иметь дебетовую карту.

Плата за обслуживание. При использовании карты придётся нести дополнительные расходы: в них входит стоимость годового обслуживания, комиссия за перевыпуск, снятие наличных, штрафы за превышения лимита, плата за СМС-оповещения, и т. д.

Мошенничество. Мошенники могут узнать данные пластика во время оплаты в магазине или на сайтах и списать со счета все деньги. Но все же шансов вернуть списанные мошенническим путем средств по карте больше чем, если бы их украли наличными из кошелька. Тем не менее, в целях безопасности, просите принести вам терминал и не отдавайте карту в руки незнакомых людей.

Недостатки пластиковых карт

Плюсы и минусы наличных денег

Преимущества бумажных купюр

Бумажные деньги легче посчитать. В этом плане наличные деньги имеют преимущество, когда мы видим, что у нас в кошельке есть определённая сумма, и можем наблюдать, как количество купюр уменьшается, мы снижаем аппетиты и отказываемся от ненужных покупок.

Наличные – это дешевле

Также плюс купюр в том, что ими можно расплатиться везде и не бегать в поисках банкомата. При оплате наличными не надо платить лишних комиссий. Не стоит забывать, что с каждой операции с картой мы платим банку небольшую комиссию, но чем больше мы покупаем, тем ощутимее становится сумма, которую мы могли бы сэкономить, рассчитываясь наличными.

Большим преимуществом бумажных денег является то, что их можно визуально разложить по конвертам на определенные расходы, тем самым упорядочить и спланировать семейный бюджет, допустим: на коммунальные расходы, на еду, на развлечения, на отпуск и т.д.

Воровство. Из недостатков наличных стоит упомянуть риск воровства и потери денег безвозвратно, если вы ненароком уроните где-нибудь портмоне или кошелек.

Инфекции. Также немаловажную роль играет низкая гигиеничность денежных купюр. Ведь именно с банкнотами и монетами передается множество микробов и инфекционных заболеваний. Если учитывать, в каких только руках они не побывали до нас – ничего удивительного.

Трата. Сколько раз вы откладывали бумажные деньги на что-то, а потом тратили отложенное, просто потому что оно досягаемо. В этом случае карты гораздо удобнее, так как деньги можно сразу перевести на депозит.

Недостатки при оплате наличными

Часто задаваемые вопросы

Почему не проходит онлайн оплата картой?

Убедитесь в том, что с помощью вашей карты можно совершать покупки онлайн. Для этого свяжитесь с сотрудниками банка и активируйте нужную опцию.

Какую карту оформлять для оплаты покупок за границей?

Для того, чтобы оплачивать покупки за рубежом, лучше оформить карту международных платёжных систем: Visa или Master Card, такими картами можно рассчитываться во всём мире.

Как защищена моя карта при покупке через интернет?

При совершении покупок через интернет на ваш телефон, к которому привязана карта, должен прийти код, который нужно ввести в поле на экране. Таким образом система убеждаться в том, что платёж совершаете именно вы. Поэтому при оплате картой покупок в интернете, держите телефон рядом. Код теряет актуальность в течении нескольких минут.

Что такое CVV или CVC код?

CVV или CVC код – это три цифра на обратной стороне вашей пластиковой кредитной или дебетовой карты, которые используются для подтверждения платежа, когда вы совершаете покупку онлайн.

Как лучше расплачиваться за границей?

В поездки за рубеж удобнее брать пластиковые карты: они более удобные и выгодные, поскольку не нужно искать обменные пункты, платить в них комиссию за обмен, декларировать вывозимую сумму.

Фактически проблем с оплатой по карте за рубежом не существует. При этом необходимо учесть, какую страну вы собираетесь посетить, от этого зависит выбор карты, валюты и платежной системы.

MasterCard – для евро

Стоит помнить, что все расчеты в европейских странах идут через евро, поэтому выгоднее всего оформить карту международной платежной системы MasterCard.

Visa – для долларов

Если вы решите расплачиваться картой Visa, которая ведет расчеты через доллары, вам придется потерять часть денег на двойных конверсионных операциях. Поэтому в Европу лучше берите наличные в Евро.

В странах, где евро нет, нужно позаботиться и поменять валюту заранее. В такие страны как Вьетнам, Тайланд, Турция лучше взять с собой доллары.

И все же, необходимо подстраховаться и часть денег взять наличными. Бывают ситуации, когда карту может заблокировать банк при её использовании за пределами страны выпуска. В этом случае можно оказаться без доступа к своему счету и без денег.

Выводы

Абсолютно идеального способа оплаты пока не существует. Однако практика показывает, карточку лучше использовать для оплаты покупок через Интернет или совершать более-менее крупные покупки.

А в повседневной жизни на текущие нужды расплачиваться бумажными деньгами. Комбинация этих способов дает человеку наиболее комфортные условия пользования своими деньгами.

Источники

- Карл Ричардс: Карл Ричардс: Давай поговорим о твоих доходах и расходахпоследний доступ Январь 17, 2022

- Радислав Гандапас: Управляй деньгами: check-up твоих финансовпоследний доступ Январь 17, 2022