Les intérêts composés, qu’est ce que c’est ?

Le sujet des intérêts composés s’avère confus pour beaucoup de monde.

Nous allons éclaircir ce sujet dans cet article.

Principe des intérêts composés

Lorsque vous déposez de l’argent sur un livret d’épargne, vous obtenez des intérêts sur cette somme placée mais vous bénéficiez aussi d’intérêts sur les intérêts que vous avez déjà obtenus. Cela signifie que vous avez plus d’argent sur votre livret d’épargne au fil du temps. Utiliser les intérêts composés consiste à investir un capital de base et à le laisser travailler sans toucher aux intérêts perçus.On parle donc d’intérêts composés lorsque la somme prise en compte pour le calcul d’intérêt composé comprend à la fois :

- Le capital (le montant d’argent placé initialement)

- Les intérêts accumulés sur les précédentes périodes

Les intérêts perçus au cours d’une période produisent à leur tour des intérêts lors des périodes suivantes.

Donc, les intérêts composés sont des intérêts gagnés sur les intérêts.

On dit ainsi que les intérêts sont « capitalisés ».

Ce type d’intérêt est principalement calculé et utilisé lorsqu’on dépose de l’argent sur un livret d’épargne.

Mais nous pouvons aussi utiliser ce calcul pour d’autres placements qui sont beaucoup plus profitables :

Ci-dessous, nos recommandations pour débuter dans l’investissement grâce à ces placements à plus hauts rendements.

Pourquoi faire fructifier votre argent grâce aux intérêts composés ?

Vous l’avez compris, lorsque vous déposez de l’argent sur un compte d’épargne, vous accumulez des intérêts, donc de l’argent, au fil du temps.

Plus vous laissez longtemps votre argent investi, plus l’effet des intérêts composés sera important.

C’est donc une stratégie de placement fondamentale et l’une des meilleures façons de faire fructifier votre argent.

Vous n’avez rien à faire, si ce n’est à ne pas toucher l’argent déposé sur votre livret d’épargne ou sur un placement similaire.

Pour avoir une idée de combien d’argent vous pourriez gagner en plaçant votre argent, utilisez notre calculatrice intérêts composés en haut de cette page.

Faire fructifier votre argent

Vous l’avez compris, pour faire plus d’argent grâce à votre argent il faut le placer sur un livret ou un investissement qui produit des intérêts. Cliquez ci-dessous si vous souhaitez débuter dans l’investissement pour faire fructifier votre argent :La plus grande découverte mathématique ?

Le célèbre scientifique Albert Einstein aurait déclaré que le principe des intérêts composés était certainement la plus grande force de l’univers et il l’aurait même appelé la huitième merveille du monde !

Ci-dessous, nous vous expliquons comment fonctionnent les intérêts composés et comment le calculer.

Ainsi, vous comprendrez mieux la puissance de ce principe sur votre épargne.

Comment vous rapportent-ils de l’argent ?

Voici comment fonctionne le principe des intérêts composés :

Vous déposez de l’argent sur un compte

Supposons que vous déposez de l’argent sur un compte d’épargne et que le taux d’intérêt reste identique sur toute la durée de votre placement. Les intérêts vous sont payés une fois par an.Avec un taux de 4%

Admettons que vous déposez 20 000 euros sur ce compte d’épargne et que le taux d’intérêt est de 4%.Vous recevez 800€ d’intérêt la 1ère année

La première année, vous recevrez 800 euros d’intérêts (20 000 * 4% = 800). Vous aurez alors sur votre compte 20 800 euros (20 000 + 800).Vous recevez 832€ d’intérêt la 2ème année

La deuxième année, vous percevrez 832 euros d’intérêts (20 800 * 4% = 832). Vous aurez alors sur votre compte 21 632 euros (20 000 + 800 + 832).Et ainsi de suite.

Les années suivantes, vous gagnez toujours plus d’intérêts.Vous accumulez donc de l’argent au fil du temps.

La croissance de votre placement devient alors exponentielle.

Au plus les années passent, au plus le montant des intérêts perçus est important.

Utilisez notre simulateur intérêts composés en début de page pour calculer ce que vous pourriez gagner avec votre argent placé.

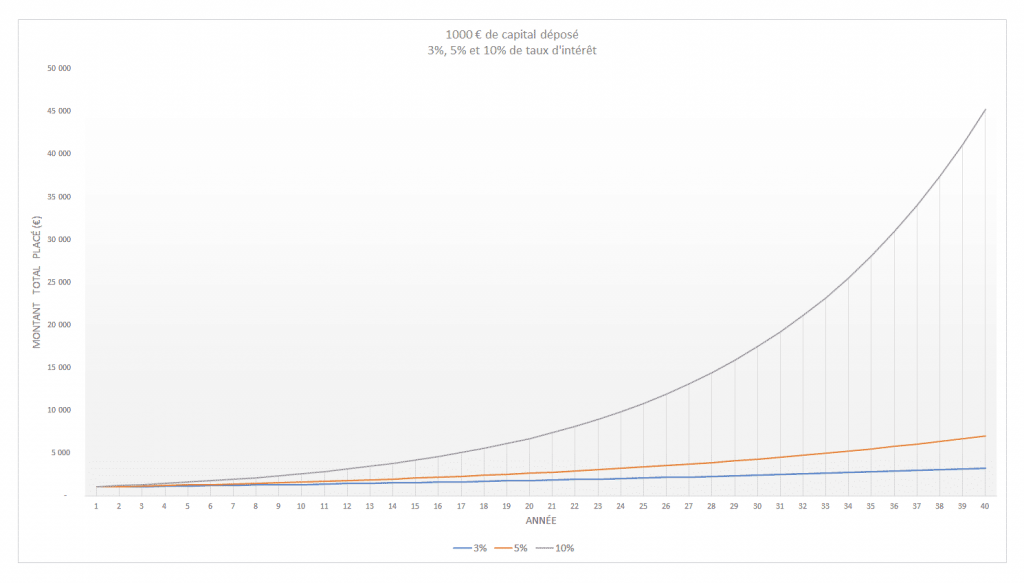

Exemple et illustration d’intérêts composés

Ci-dessous un graphique vous permettant de voir comment les intérêts composés permettent de faire croître un dépôt d’argent de 1000 euros sur des comptes d’épargne rémunérés à 3%, 5% et 10%.

Comme vous pouvez le constatez, la croissance des revenus placés est exponentielle.

Clé du succès des intérêts composés

Commencer tôt et laisser travailler son argent. Plus vous laissez longtemps votre argent investi, plus l’effet des intérêts composés sera important.Imaginons qu’un parent dépose 1000 euros sur le compte d’épargne de son nouveau-né avec un taux d’intérêt à 5%.

Quand l’enfant aura 18 ans, le montant sur son compte sera de 2 400 euros, soit plus du double.

Si le parent dépose 10 000 euros, l’enfant bénéficiera de 24 000 euros sur son compte d’épargne !

Comment faire le calcul intérêt composé ?

Voici la formule du calcul intérêt composé :

Cn = Co(1+i)^n

où :

: la durée du placement en nombre d’années.Cn : le montant accumulé sur votre compte d’épargne à l’année “n”. C’est à dire l’argent que vous avez accumulé au fil des années grâce à votre capital de départ et vos intérêts composés.

Co : le montant initial du capital placé sur votre compte d’épargne.

i : le taux d’intérêt sur la durée du placement. Par exemple, un taux de 3% s’écrira sous la forme de 0,03.

Attention, cette formule ne fonctionne que si le taux d’intérêt reste identique sur toute la durée du placement.

Si vous souhaitez simuler le retour sur investissement de vos placements, nous vous recommandons d’utiliser notre calculatrice intérêts composés en haut de cette page.

Exemple de calcul intérêt composé

- Imaginons que vous placez 20 000 euros sur 5 ans avec un taux d’intérêt de 3% sur toute la durée de votre placement.

- Calcul : 20 000 * (1 + 0,03) ^ 5 = 23 185

- Au bout de cinq ans, votre capital initial de 20 000 euros aura fructifié de 3 185 euros (23 185 – 20 000 = 3 185) et vous aurez alors 23 185 euros sur votre compte d’épargne.

- Si vous décidez de laisser votre argent sur votre compte d’épargne pendant 20 ans sans y toucher, vous aurez alors 36 122 euros sur votre compte d’épargne. Calcul : 20 000 * (1 + 0,03) ^ 20 = 36 122. C’est presque le double de la somme initialement placée !