Er du en iværksætter, som leder efter et erhvervslån til at finansiere dit næste projekt?

Det kan være svært at få finansiering til opstart, især hvis du ikke har nogen sikkerhed, historik eller omsætning at vise frem.

I denne guide vil vi give dig nogle tips til, hvordan du forbereder dig på at ansøge om et erhvervslån, og hvordan du øger dine chancer for at blive godkendt.

Er der forskel på opstartslån og almindelige erhvervslån?

- Et opstartslån er et lån til at starte en ny virksomhed. Et almindeligt erhvervslån er et lån til en eksisterende virksomhed.

- Et opstartslån kan være sværere at få end et almindeligt erhvervslån, fordi långiveren løber en større risiko.

- Et opstartslån kan have højere renter, kortere løbetider, større sikkerhedskrav eller strengere kreditvurderinger end et almindeligt erhvervslån.

- Et opstartslån kan have en variabel rente, der ændrer sig i forhold til markedsrenten, mens et almindeligt erhvervslån kan have en fast rente, der er låst i hele lånets løbetid.

- Et opstartslån kan have en kortere afdragsperiode end et almindeligt erhvervslån, hvilket betyder, at du skal betale lånet tilbage hurtigere.

Typer af erhvervslån

Denne tabel sammenligner nogle af de vigtigste egenskaber ved forskellige typer af erhvervslån:

| Type af lån | Rente | Løbetid | Sikkerhed | Krav |

| Traditionelle banklån | Lav til middel | Lang (flere år) | Høj (f.eks. bolig, bil, etc.) | Høj (f.eks. kreditvurdering, forretningsplan, budget, etc.) |

| Online lån/Forbrugslån | Middel til meget høj | Kort (få måneder til et år) | Lav til ingen | Lav til middel (f.eks. omsætning, CVR-nummer, etc.) |

| Crowdfunding | Ingen (men du skal give noget til gengæld) | Variabel (afhænger af dit mål og din deadline) | Ingen (men du skal overholde dine løfter) | Middel til høj (f.eks. markedsføring, kommunikation, etc.) |

Det traditionelle banklån

Dette er den klassiske måde at låne penge til en virksomhed på. Du går ned i din bank og ansøger om et lån med en variabel eller fast rente og løbetid.

Banken vil typisk kræve, at du stiller en form for sikkerhed for lånet, f.eks. din bolig, bil eller anden værdifuld ejendel.

Banken vil også se på din kreditvurdering, din forretningsplan og dit budget for at vurdere din betalingsevne.

Online lån/forbrugslån

Dette er en mere moderne og fleksibel mulighed for et erhvervslån til opstart af ny virksomhed.

Du ansøger om et erhvervslån online hos en af de mange udbydere, som findes på internettet.

Du får typisk svar på din ansøgning inden for få minutter eller timer, og du kan have pengene på din konto indenfor få dage.

Et online lån har ofte højere renter og kortere løbetider end banklån, men de stiller også færre krav til sikkerhed, historik og dokumentation.

Crowdfunding

Dette er en alternativ måde at skaffe penge til en virksomhed på.

I stedet for at låne penge fra en bank eller en online udbyder, kan du bede om støtte fra offentligheden via en crowdfunding-platform som f.eks. Kickstarter eller GoFundMe.

Du præsenterer din virksomhedsidé og dit mål for, hvor meget du vil indsamle, og så kan folk donere penge til dit projekt.

Du kan tilbyde dem noget til gengæld, f.eks. et produkt, en service eller en andel i din virksomhed.

Crowdfunding er en god måde at teste din idé og skabe opmærksomhed omkring din virksomhed, men det kræver også meget arbejde og markedsføring for at lykkes.

Fordele og ulemper ved de forskellige typer af erhvervslån

Når du skal vælge et erhvervslån til opstart, skal du overveje, hvad der passer bedst til din situation og dine behov. Der er fordele og ulemper ved hver type af lån, og du skal være opmærksom på dem, før du ansøger.

Vi har samlet nogle fordele og ulemper ved de forskellige typer af erhvervslån til opstart vi har gennemgået indtil videre:

Traditionelle banklån

En fordel ved banklån er, at de har lavere renter og længere løbetider end andre typer af lån, hvilket gør dem billigere og mere overskuelige at betale tilbage.

En ulempe er, at de er svære at få, især hvis du ikke har nogen sikkerhed eller historik at vise frem. Bankerne er ofte meget konservative og kræsne, når det kommer til at låne penge til nye virksomheder.

Online lån/forbrugslån

En fordel ved et online lån/forbrugslån er, at de er hurtige og nemme at få. Du kan ansøge om et lån online på få minutter og have pengene på din konto indenfor få dage.

En ulempe er, at de har højere renter og kortere løbetider end banklån, hvilket gør dem dyrere og mere risikable at betale tilbage. Du skal også være opmærksom på, at denne type af lån kan have skjulte gebyrer og vilkår, som det er vigtigt at du forstår inden du underskriver en låneaftale.

Crowdfunding

En fordel ved crowdfunding er, at du ikke skal betale renter eller afdrag på det beløb, du indsamler. Du kan også bruge crowdfunding som en måde at markedsføre din virksomhed og skabe en loyal kundebase på.

En ulempe er, at crowdfunding ikke er en garanteret måde at skaffe penge på. Du skal arbejde hårdt for at overbevise folk om at støtte dit projekt, og du skal også levere det, du lover dem.

Sådan ansøger du om et erhvervslån

Det er i princippet enkelt at ansøge om et erhvervslån til opstart af din nye virksomhed. Der er dog nogle ting, du bør have klar før du starter ansøgningsprocessen.

Her er en liste over emner du bør overveje før du ansøger om et erhvervslån til opstart:

- Sørg for at have udarbejdet god forretningsplan

- Få lavet et budget

- Få lavet en break-even analyse?

Hvis du vil ansøge om et erhvervslån til opstart af en ny virksomhed, skal du forberede dig godt.

Du skal have styr på din virksomhedsidé, dit marked, dine konkurrenter, din økonomi og dine mål.

Du skal også kunne dokumentere og præsentere disse informationer på en overbevisende måde.

Her er nogle af de ting, du skal have klar, før du søger om et lån til opstart af virksomhed:

En god forretningsplan

En forretningsplan er et dokument, som beskriver din virksomhedsidé, dit produkt eller din service, dit marked, dine konkurrenter, din markedsføringsstrategi, din organisation og dine finansielle forventninger til fremtiden.

En god forretningsplan skal være klar, konkret og realistisk. Den skal også vise, hvordan du vil skabe værdi for dine kunder og tjene penge på din virksomhed.

En god forretningsplan er vigtig for at overbevise långiveren om, at du har en idé, der kan vokse i fremtiden, så du kan betale hele dit lån tilbage.

Få lavet et realistisk budget

Et budget er en oversigt over dine indtægter og udgifter i en bestemt periode, gerne over et til flere år.

Et realistisk budget skal basere sig på dine faktiske tal og forventninger.

Det skal også tage højde for eventuelle usikkerheder og risici.

Et realistisk budget er vigtig for at vise, at du har styr på din økonomi og kan betale lånet tilbage.

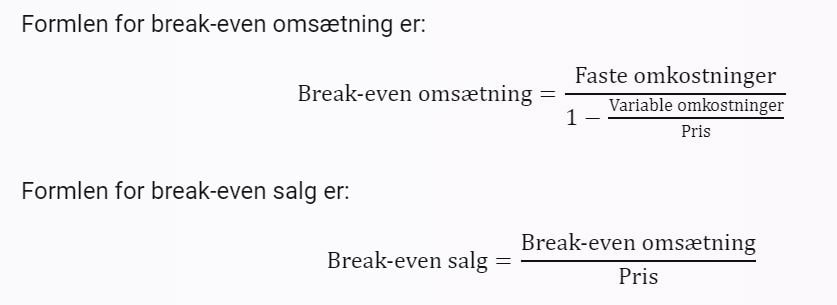

Lav en break-even analyse

En break-even-analyse er et simpelt værktøj til beregning af, hvor meget du skal sælge for at dække dine omkostninger.

Det vil sige, hvor meget omsætning du skal have for at nå et nulpunkt, hvor du hverken tjener eller taber penge.

En break-even analyse kan hjælpe dig med at fastsætte din pris, dit salgsmål og dine indtjeningsmuligheder og er vigtig fordi du derved kan vise långiveren, at du har tænkt over hvordan og hvornår du forventer overskud i din nye virksomhed.

Her er et eksempel på en break-even analyse i en tabel:

| Variable | Værdi | Enhed |

| Pris pr. enhed | 100 | kr |

| Variable omkostninger pr. enhed | 40 | kr |

| Faste omkostninger pr. måned | 10.000 | kr |

| Break-even omsætning pr. måned | 16.667 | kr |

| Break-even salg pr. måned | 167 | enheder |

Formlen for break-even omsætning er:

I dette eksempel betyder det, at du skal sælge 167 enheder til 100 kr pr. enhed for at dække dine faste omkostninger på 10.000 kr og dine variable omkostninger på 40 kr pr. enhed.

Iværksætterlån – De vigtigste råd du bør huske på

At starte en virksomhed kræver i de fleste tilfælde en startkapital, men det kan være svært at få et erhvervslån til opstart.

Derfor skal du være godt forberedt og undersøge dine muligheder grundigt.

Her er nogle af de vigtigste pointer og råd, du skal huske på:

- Vælg et erhvervslån, der passer til din situation og dine behov. Overvej renten, løbetiden, sikkerheden og kravene ved hvert lån

- Forbered en god forretningsplan, et realistisk budget og en break-even analyse. Vis långiveren, at du har en levedygtig og rentabel virksomhedsidé, og at du kan betale lånet tilbage over en overskuelig periode

- Sammenlign forskellige lånetilbud fra forskellige udbydere. Brug internettet til at finde de bedste og billigste lån til virksomhedsstart

- Vær ærlig og troværdig i din ansøgning. Långiveren vil tjekke dine oplysninger og din baggrund, så sørg for at være sandfærdig og konsistent i din kommunikation.

Ofte stillede spørgsmål om lån til opstart af virksomhed

Hvad er et erhvervslån til opstart?

Et erhvervslån til opstart er et lån, som du kan bruge til at finansiere driften og indkøb til din nystartet virksomhed.

Det kan f.eks. være til køb af udstyr, lokaler, markedsføring, lønninger eller andre driftsomkostninger.

Hvor kan jeg få et erhvervslån til opstart?

Du kan få et erhvervslån til opstart hos forskellige udbydere, f.eks. banker, online låneplatforme eller crowdfunding-platforme.

Du skal dog være opmærksom på, at der er forskellige vilkår og krav for hvert lån, og at det kan være svært at få et lån som en ny virksomhed.

Hvad skal jeg have klar, før jeg ansøger om et erhvervslån til opstart?

Før du ansøger om et erhvervslån til opstart, skal du have styr på din virksomhedsidé, dit marked, dine konkurrenter, din økonomi og dine mål.

Du skal også kunne dokumentere og præsentere disse informationer på en overbevisende måde. Du skal f.eks. have en god forretningsplan, et realistisk budget og en break-even analyse.

Hvor meget kan jeg låne til opstart af virksomhed?

Det afhænger af flere faktorer, f.eks. hvilken type af lån du vælger, hvad du kan stille som sikkerhed, hvad din kreditvurdering er, og hvad din betalingsevne er.

Generelt kan du låne mere, hvis du har en lav risiko og en høj indtjening. Du skal dog altid kun låne det beløb, som du har brug for og kan betale tilbage.

Hvad koster det at låne penge til opstart af virksomhed?

Det koster penge at låne penge til opstart af virksomhed. Du skal betale renter og gebyrer for lånet, som varierer alt efter hvilken udbyder og hvilken type af lån du vælger.

Du skal også være opmærksom på eventuelle skjulte omkostninger eller vilkår i låneaftalen.

Du bør altid sammenligne forskellige lånetilbud og vælge det billigste og bedste lån til din virksomhed.

Hvordan betaler jeg mit erhvervslån tilbage?

Du betaler dit erhvervslån tilbage i rater over en bestemt periode.

Din månedlige betaling består af renter og afdrag på lånet. Ydelsen afhænger også af lånebeløbet, renten og løbetiden på lånet.

Du skal sørge for at betale dine afdrag til tiden hver måned for at undgå rykkergebyrer eller misligholdelse af lånet.