Coop väikelaen vs Bigbank väikelaen

- jaanuar 18, 2024

- 14 minuti lugemine

-

58 lugemist

58 lugemist

Kui Eestis on kaks väikelaenupakkujat, keda ei ole vaja pikalt tutvustada, on selleks kahtlemata Coop Pank ja Bigbank.

Need kaks laenumaailma giganti on mõlemad tuntud võrdlemisi mõistlike laenutingimuste poolest ning mõlemad pakuvad ka mitmeid erinevaid laenuteenuseid, sh ärilaene, kinnisvaralaene jne.

- Coop Pank on nö täisteenuspank: tegemist on reaalse pangaga, kus saab tegeleda ka igapäevapangandusega, avada hoiuseid, taotleda kodulaenu, hallata pangakaarte jne.

- Bigbank on laenudele spetsialiseerunud pank: igapäevapangandust seal küll ei ole, ent Bigbank keskendubki laenuteenustele (kuid pakub ka hoiuseid).

Mõlema tagatiseta väikelaen, st nii Coop väikelaen kui ka Bigbank väikelaen, on Eestis populaarsed.

Küll aga tunduvad mõlema tingimused sarnased ning võib tekkida ka selge küsimus: kumb väikelaen on üldse mõistlikum ja parem?

Financer.com uuris nii Coop väikelaenu kui ka Bigbank väikelaenu lähemalt, et selgitada välja, milline neist võib olla tarbija jaoks mõistlikum.

Hüppa sobiva teema juurde

Coop vs Bigbank: üldised laenutingimused

Esimese hooga tunduvad Coop väikelaen ja Bigbank väikelaen praktiliselt samasugused. Nii laenusumma kui ka -periood on sarnased, sama kehtib muude tingimuste kohta.

Alljärgnevast tabelist leiad kõrvutatult mõlema panga väikelaenu peamised laenutingimused:

| ||

| Laenusumma | 300 – 25 000€ | 500 – 30 000€ |

| Laenuperiood | 6 – 120 kuud | 6 – 120 kuud |

| Lepingutasu | 2%, min 35€ | 2%, min 45€ |

| Igakuine haldustasu | 1,5€ | 2,99€ |

| Intress alates | 7,9% | 7,9% |

| Min. sissetulek kuus | 400€ | 350€ |

| Vanusepiirang | 18-75 | 18-73 |

| Maksehäired lubatud | ||

| Kontoväljavõtte nõue | Viimased 6 kuud | Viimased 4 kuud |

| Arvustus | Loe arvustust | Loe arvustust |

Kui vaadata mõlemat väikelaenu kiire ülevaatusena, siis ongi laenutingimused üpris sarnased. Isegi aastane minimaalne intress on sama.

Peened erinevused tekivad aga näiteks muudest tasudest. Bigbank väikelaen on pisut kõrgema igakuise haldustasu ja lepingutasuga.

Nagu aga näha, siis suuremas osas on nii Coop kui ka Bigbank vägagi sarnased. Tegemist on kahe olulise konkurendiga ja võib juhtuda, et need, kes ei saa laenu Bigbankist, saavad laenu Coop Pangast (või vastupidi).

Kumba laenuandjat eelistad sina selle info põhjal – kas taotleksid pigem Coop väikelaenu või Bigbank väikelaenu?

Coop väikelaen: täpsem ülevaade

Coop väikelaen on tüüpiline tagatiseta väikelaen, mille summa võib ulatuda 25 000 euroni. Pangale omaselt on väikelaenu intress nö kiirlaenufirmadega võrreldes tunduvalt madalam: aastane fikseeritud intress on alates 7,9% laenujäägilt.

Kuna tegemist on tagatiseta laenuga, pole sellel sihtmärki: võid kasutada rahasummat nii nagu heaks arvad. Samuti pole vaja liituda Coop pangaga: võid jääda oma kodupanka.

Laenu saamiseks peab olema minimaalne igakuine sissetulek vähemalt 400€, seega õige pisut kõrgem kui Bigbanki väikelaenu korral.

Küll aga on võimalik Coop väikelaenu korral lisaks võtta ka väikelaenukindlustus, mis tähendab, et mõnes olukorras võid saada kindlustuskaitse (nt kui peaksid äkiliselt töö kaotama).

Kuigi Coop väikelaenu ja Bigbank väikelaenu minimaalne intress on samad, tundub tüüpnäitest justkui Coopi laen oleks kallim: näidistingimuste järgi on krediidi kulukuse määr kõrgem.

Küll aga ei saa krediidi kulukuse tüüpnäiteid päris kõrvuti panna. Nimelt, iga laenutaotleja saab personaalse pakkumise vastavalt oma maksevõimekusele.

Sestap võib ka juhtuda, et Coop väikelaen võib mõne taotleja jaoks olla kulukam, mõne jaoks aga soodsam lahendus, olenevalt panga enda sisereeglitest.

Kui suur on Coop väikelaenu realistlik kulukus?

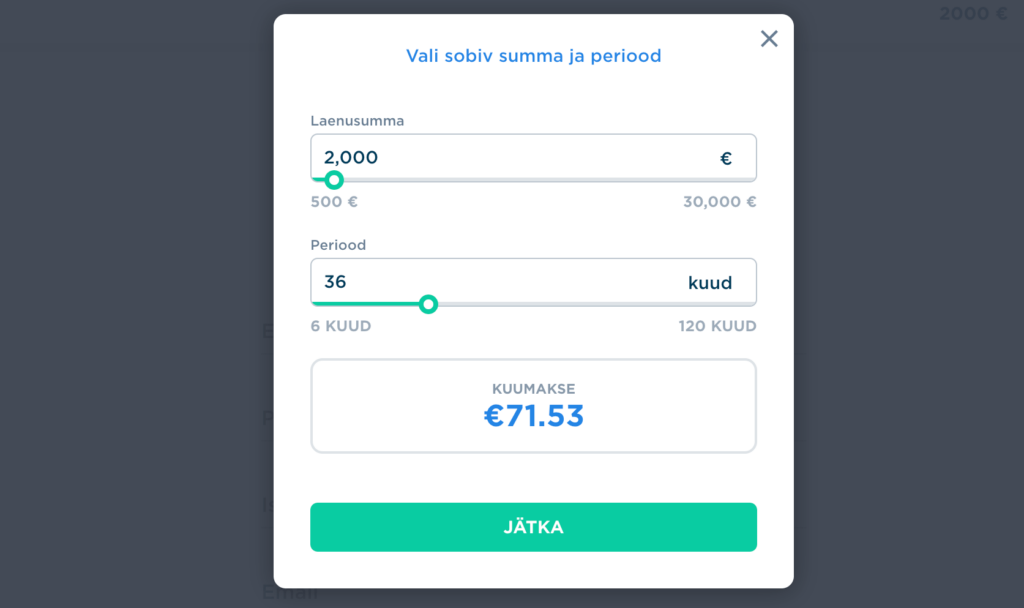

Proovisime Coop väikelaenu kalkulaatorit, kus ligikaudse tingimusena anti 2000-eurose ja 36-kuuse laenuperioodiga laenu jaoks hinnanguline kuumakse 68 eurot. See on madalam võrreldes Bigbankiga, kus pakuti eeldusliku kuumaksena samadel tingimustel 71.28. Financer.com testi raames tuleks Coop väikelaenu kogumaksumus 2000-eurosel laenul 2448€ ehk intressidest ja muudest tasudest tuleks juurde maksta 448€.Coop väikelaenu plussid ja miinused

- Mõistlik aastane intressimäär

- Madalam igakuine haldustasu

- Minimaalne laenusumma 300€

- Turvaline ja korralikult litsentseeritud Eesti pank

Madalam minimaalse sissetuleku nõue

Reaalne laenuintress ei pruugi olla 7,9%: oleneb taotlejast

Maksimaalne väikelaenu summa on Bigbankist madalam

Bigbank väikelaen: täpsem ülevaade

Bigbank väikelaen on paljude omaduste poolest praktiliselt identne Coop väikelaenule: tegemist on samuti tagatiseta väikelaenuga, mida võid kasutada oma äranägemise järgi. Laenusumma ulatub aga maksimaalselt 30 000 euroni.

Bigbank tabab eriti oma tingimuste poolest: näiteks on minimaalne sissetulekunõue vaid 350€. Samuti piisab laenu saamiseks viimase 4 kuu kontoväljavõtte esitamisest (Coop pangas tuleb esitada 6 kuu väljavõte).

Nagu Coop väikelaenul, on ka Bigbanki minimaalne lubatav väikelaenuintress 7,9% aastas laenujäägilt.

Laenu saab taotleda igaüks, kes on vähemalt 18-73 aastat vana ning registreeritud elukohaga Eestis.

Siinkohal tasub tähele panna, et tüüpnäite järgi on Bigbank väikelaen justkui soodsam: näite kohaselt on krediidi kulukuse määr madalam kui Coop Pangas.

Nagu aga eelnevalt mainisime, siis kõik oleneb taotleja maksevõimekusest: iga taotleja saab personaalse pakkumise.

Kuigi nii Coop Panga kui ka Bigbanki minimaalne intress on samad, võib tegelik krediidi kulukuse määr osutuda erinevaks vastavalt laenutaotlejale.

Kui suur on Bigbank väikelaenu reaalne kulukus?

Sarnaselt Coop Pangale testisime Financer.com-is ka Bigbanki väikelaenu, valides laenusummaks 2000 eurot ning laenuperioodiks 36 kuud. Sellistel tingimustel on eeldatav kuumakse 71.28€, mis on mitu eurot Coop Pangast kõrgem. Kogu laenu tagasimaksete summa oleks 2565.44€, mis on ca 117€ kõrgem Coop väikelaenu eelduslikest tingimustest.Selle näite kohaselt saaks öelda, et Bigbanki väikelaen on mõnevõrra kulukam Coop Pangast – isegi väiksema väikelaenusumma puhul võib erinevus olla üpris suur.Bigbank väikelaenu plussid ja miinused

Madal minimaalse sissetuleku nõue

Konto väljavõte nõutud vaid 4 kuu kohta

Kõrge maksimaalne laenusumma (kuni 30 000€)

Reaalne laenuintress ei pruugi olla 7,9% (oleneb laenutaotlejast)

Coopist kõrgem igakuine haldustasu

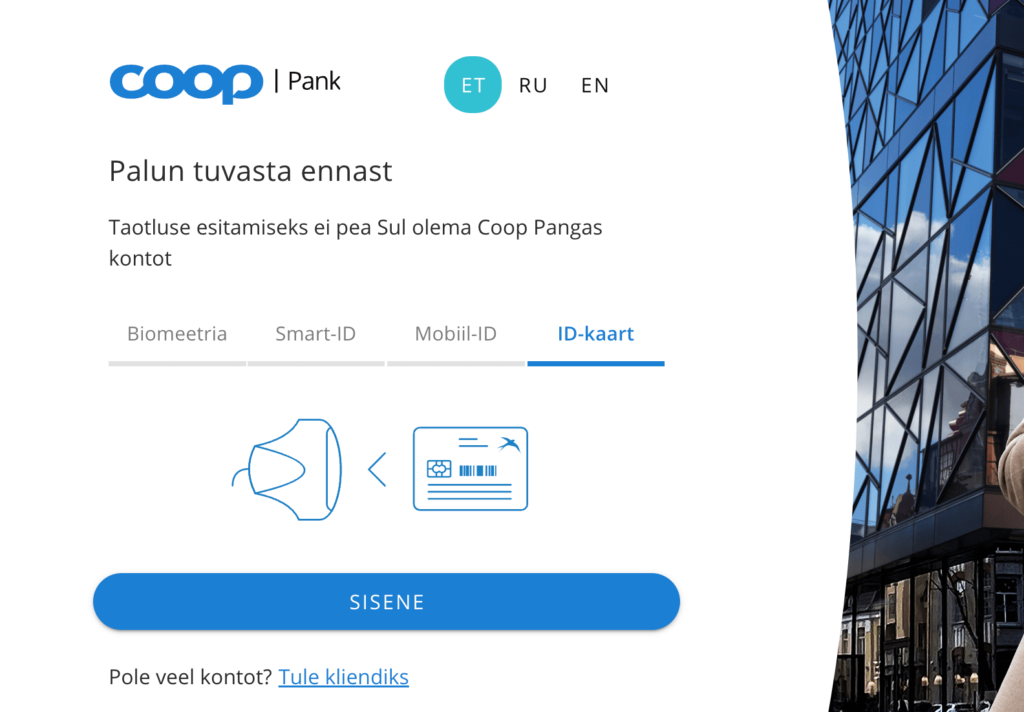

Kuidas käib Coop väikelaenu taotlemine?

Tuvasta end ID-kaardiga

Esimese sammuna pead end Coop Panga lehel tuvastama, kasutades mõnda ID-lahendust. Tuvastust tegemata ei saa üldse väikelaenutaotlusega algust teha.

Esimese sammuna pead end Coop Panga lehel tuvastama, kasutades mõnda ID-lahendust. Tuvastust tegemata ei saa üldse väikelaenutaotlusega algust teha.Vali laenusumma ja täida mõned andmed

Seejärel saad valida täpsema laenusumma ja -perioodi ning pead täpsustama ka oma põhilisi kontaktandmeid.

Seejärel saad valida täpsema laenusumma ja -perioodi ning pead täpsustama ka oma põhilisi kontaktandmeid.Anna andmete jagamise nõusolek

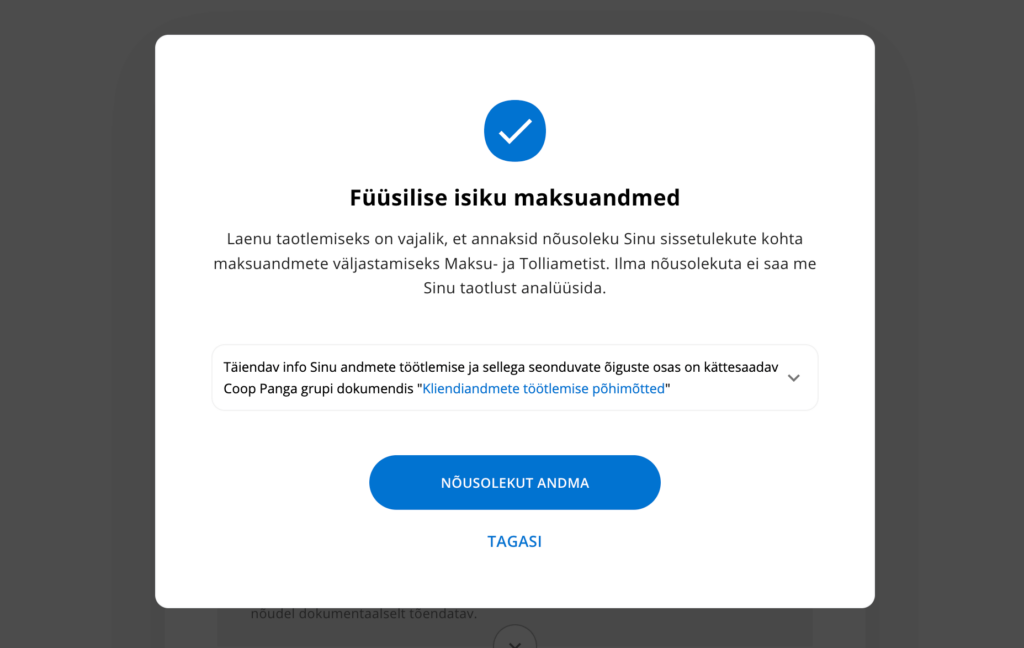

Järgmine samm on üks kõige olulisemaid: pead andma Coop Pangale nõusoleku andmete vaatamiseks. Nimelt saab Coop Pank su andmeid Maksu- ja Tolliametist vaadata, et kinnitada sinu sissetuleku olemasolu (arvestades EMTA-s sinu eest deklareeritud maksusummasid).

Selle nõusoleku andmiseks suunatakse sind eesti.ee lehele, kus pead ühe nupuvajutusega kinnitama oma nõusoleku.

Järgmine samm on üks kõige olulisemaid: pead andma Coop Pangale nõusoleku andmete vaatamiseks. Nimelt saab Coop Pank su andmeid Maksu- ja Tolliametist vaadata, et kinnitada sinu sissetuleku olemasolu (arvestades EMTA-s sinu eest deklareeritud maksusummasid).

Selle nõusoleku andmiseks suunatakse sind eesti.ee lehele, kus pead ühe nupuvajutusega kinnitama oma nõusoleku.Sisesta täpsem info

See samm on ühe väikelaenu taotlemise puhul tüüpiline: pead sisestama kõik oma sissetulekud ja kohustused, et Coop Pank saaks sinu maksevõimekuse kohta adekvaatse ülevaate.

See samm on ühe väikelaenu taotlemise puhul tüüpiline: pead sisestama kõik oma sissetulekud ja kohustused, et Coop Pank saaks sinu maksevõimekuse kohta adekvaatse ülevaate.Esita pangakonto väljavõte

Kõigele lisaks tuleb aga jagada ka oma pangakonto väljavõtet – see on viimane kinnitus sinu maksevõimekuse tõestamiseks.

Coop Panga muudab eriliseks fakt, et saad kontoteabe hankida automaatselt. Lisaks toetab Coop Pank isegi Wise’i ja Revoluti pangakontosid, seega saad automaatselt andmed esitatud (või soovi korral võid ise käsitsi kontoväljavõtte üles laadida).Pärast selle info esitamist saadetakse sulle pakkumine ning kõige sobimisel saad siis juba suunduda lepingu allkirjastamise juurde.

Kõigele lisaks tuleb aga jagada ka oma pangakonto väljavõtet – see on viimane kinnitus sinu maksevõimekuse tõestamiseks.

Coop Panga muudab eriliseks fakt, et saad kontoteabe hankida automaatselt. Lisaks toetab Coop Pank isegi Wise’i ja Revoluti pangakontosid, seega saad automaatselt andmed esitatud (või soovi korral võid ise käsitsi kontoväljavõtte üles laadida).Pärast selle info esitamist saadetakse sulle pakkumine ning kõige sobimisel saad siis juba suunduda lepingu allkirjastamise juurde.Kuidas käib Bigbank väikelaenu taotlemine?

Vali sobiv laenusumma

Nagu ikka, pead kõigepealt sisestama soovitud summa ja perioodi. Erinevalt Coop Pangast on aga see muudetud nõksuke käepärasemaks: see summa ja periood, mille valid väikelaenu avalehel, on kohe taotlusprotsessis sinu eest juba ära valitud.

Coop Panga väikelaenu taotlemisel pead kõigepealt end ID-kaardiga autentima ja siis ise käsitsi uuesti laenusumma ja -perioodi valima.

Nagu ikka, pead kõigepealt sisestama soovitud summa ja perioodi. Erinevalt Coop Pangast on aga see muudetud nõksuke käepärasemaks: see summa ja periood, mille valid väikelaenu avalehel, on kohe taotlusprotsessis sinu eest juba ära valitud.

Coop Panga väikelaenu taotlemisel pead kõigepealt end ID-kaardiga autentima ja siis ise käsitsi uuesti laenusumma ja -perioodi valima.Sisesta oma põhiandmed

Järgmiseks pead jätma oma põhilised isikuandmed. Jällegi, Bigbank on natuke kasutajasõbralikum, kuna ka siinmaal ei ole vaja oma ID-kaarti kasutada: täidad lihtsalt andmed.

Järgmiseks pead jätma oma põhilised isikuandmed. Jällegi, Bigbank on natuke kasutajasõbralikum, kuna ka siinmaal ei ole vaja oma ID-kaarti kasutada: täidad lihtsalt andmed.Sisesta tulud ja kulud

Seejärel pead kirja panema kõik oma sissetulekud ja väljaminekud. Märgi kindlasti korrektsed andmed, sest neid kontrollitakse hiljem konto väljavõtte vahendusel.

Seejärel pead kirja panema kõik oma sissetulekud ja väljaminekud. Märgi kindlasti korrektsed andmed, sest neid kontrollitakse hiljem konto väljavõtte vahendusel.Anna nõusolek

Järgmine samm on Coop Pangaga identne: sa pead andma Bigbankile nõusoleku andmete kontrollimiseks ja pärimiseks EMTA vahendusel.

Selle jaoks suunatakse sind eesti.ee lehele, kus avaneb nõusolekuteenuse leht koos selgituste ja lisainfoga. Väikelaenutaotlusega saad edasi minna ainult siis, kui annad sellel lehel oma nõusoleku.

Järgmine samm on Coop Pangaga identne: sa pead andma Bigbankile nõusoleku andmete kontrollimiseks ja pärimiseks EMTA vahendusel.

Selle jaoks suunatakse sind eesti.ee lehele, kus avaneb nõusolekuteenuse leht koos selgituste ja lisainfoga. Väikelaenutaotlusega saad edasi minna ainult siis, kui annad sellel lehel oma nõusoleku.Esita pangakontode väljavõtted

Lõpetuseks pead esitama ka oma pangakontode väljavõtted. Erinevalt Coop Pangast on õutud vaid viimase 4 kuu pangakonto väljavõtted.

Sulle saadetakse peaaegu koheselt meili teel pakkumine, st Bigbank saadab sulle kirja, öeldes, millist väikelaenusummat sulle parasjagu pakutaks.

Kui kõik sobib, saad sealt juba edasi minna laenupakkumise vastuvõtmise ja lepingu sõlmimisega.

Lõpetuseks pead esitama ka oma pangakontode väljavõtted. Erinevalt Coop Pangast on õutud vaid viimase 4 kuu pangakonto väljavõtted.

Sulle saadetakse peaaegu koheselt meili teel pakkumine, st Bigbank saadab sulle kirja, öeldes, millist väikelaenusummat sulle parasjagu pakutaks.

Kui kõik sobib, saad sealt juba edasi minna laenupakkumise vastuvõtmise ja lepingu sõlmimisega.Kumb on parem: Coop väikelaen või Bigbank väikelaen?

Nii Coop väikelaen kui ka Bigbank väikelaen on nii oma tingimuste kui ka laenuprotsessi poolest ülimalt sarnased.

Tegemist on siiski kahe olulise Eesti laenupakkujaga, kellest mõlemad on tunnustatud, usaldusväärsed ning tuntud kümnete tuhandete eestlaste seas.

Võiks isegi öelda, et kes soovib vähegi väikelaenu taotleda, selle jaoks ei olegi niivõrd oluline küsimus, kumb neist kahest on parem: mõlemad pakuvad mõistlikel tingimustel tagatiseta väikelaenu ja mõlemad on usaldusväärsed krediidiandjad.

Nii Coopil kui ka Bigbankil on omad tugevused ja nõrkused. On võimalik, et Bigbanki väikelaen osutub mõnevõrra kallimaks, kuid reaalne laenukulukus sõltub sinu isiklikust maksevõimekusest. Mõlemad laenuandjad teevad sellele vastavalt sulle oma pakkumise.