Financer - это глобальный сервис, который позволяет вам бесплатно и быстро сравнить различные финансовые продукты и услуги и выбрать лучший в Казахстане кредит или депозит!

На нашем сайте вы найдете всю необходимую информацию о таких финансовых продуктах как - микрокредиты, потребительские кредиты, автокредиты и депозиты.

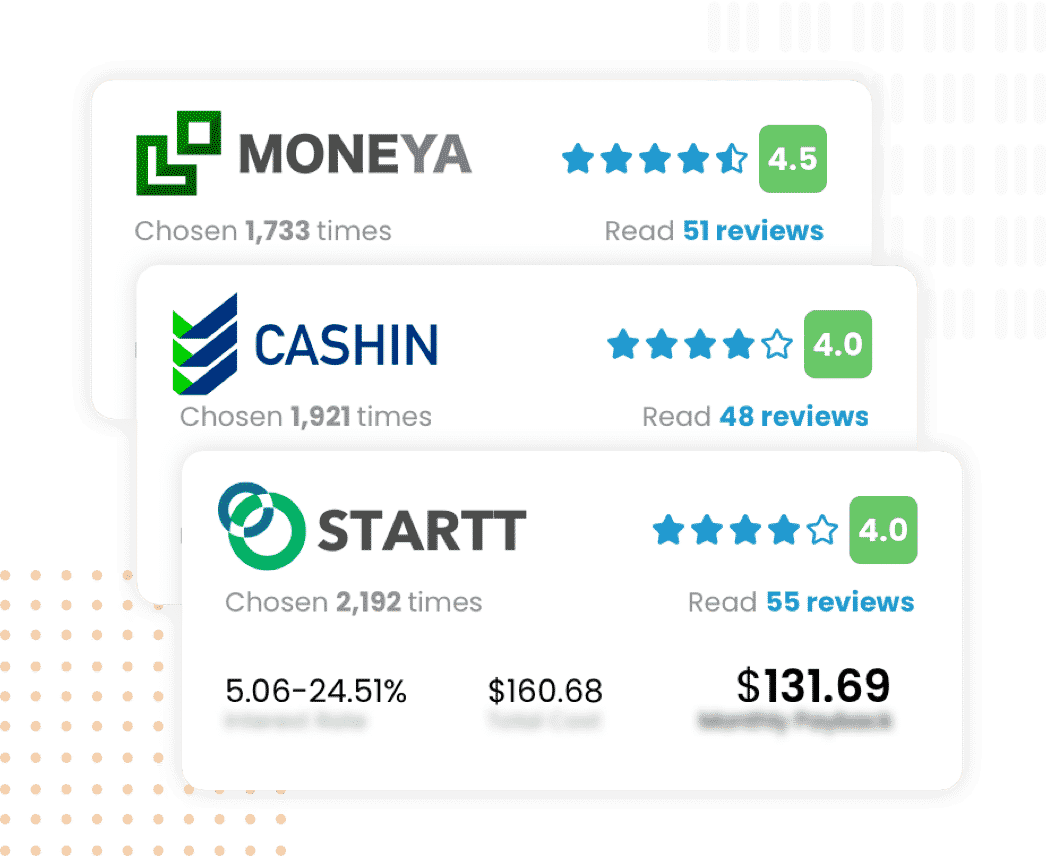

Сравните разные кредитные и депозитные предложения на нашем сайте и выберите лучший вариант, который подходит именно Вам.

Получите полезную информацию от Financer быстро, бесплатно и без регистрации!

Цель государственной программы 7-20-25

Целью государственной программы 7 20 25 является создание благоприятных условий для приобретения жилья в ипотеку для многих слоев населения. Ипотека в рамках ...

Пожалуйста проверьте свой адрес электронной почты и нажмите на ссылку подтверждения, чтобы закончить регистрацию.

Код аутентификации

Оцените

Спасибо, что выбрали

Поделитесь опытом и помогите другим пользователям сделать правильный выбор

Оцените сейчас

Мы используем файлы cookie для того, чтобы предоставить Вам больше возможностей при использовании Financer.com/kz. Используя наш сайт, вы принимаете все cookie и нашу политику конфиденциальности. Вы можете увидеть больше, прежде чем продолжить.

This website uses cookies among other user tracking and analytics tools. Cookie information is stored in your browser and performs functions such as recognizing you when you return to our website and helping our team to understand which sections of the website you find most interesting and useful. Cookies may also be used for other marketing and advertising purposes, or for other important business analytics and operations.

To use our website you need to agree to our Terms and Conditions and Privacy Policy. To find more about the legal terms that govern your use of our website, please read our Terms and Conditions here.To find more about your privacy when using our website, and to see a more detailed list for the purpose of our cookies, how we use them and how you may disable them, please read our Privacy Policy here.

Essential Cookies

We use cookies to keep your user preferences and actions, in order to assist and optimize your overall experience of using our Site. These are known as essential cookies.

Those cookies include actions such as creating or using your account in our site, writing reviews, interacting with existing reviews by giving likes or replies, writing other user content on the site, setting up custom search or filter preferences, accepting and saving user preferences (including privacy preferences), or any other action which affects the way you experience the Site. Those cookies are important to give you the best possible user experience, and thus can be removed only manually by following the instructions found on our privacy policy.

Additional Cookies

We also use non-essential cookies, also mentioned as “additional cookies”, that help us to improve our online marketing and advertising efforts, and to further optimize your user experience on our Site. Those cookies allow us to track your user actions and associate them with anonymous user data, with the assistance of 3rd parties and services such as Google Ads, Google Analytics, DoubleClick, Bing Ads, Gleam, Typeform, RedTrack, Google Tag Manager, Yahoo, Facebook, YouTube etc.

To find more about your privacy when using our website, and to see a more detailed list for the purpose of our cookies, how we use them and how you may disable them please read ourPrivacy Policy