Biroul de credit – Ce este și cum soliciți o ștergere Biroul de Credit

- martie 14, 2024

- 21 min de citit

-

Vizualizări: 89902

Vizualizări: 89902

Scapă de istoricul din Biroul de Credit acum

Vom începe acest articol dedicat singurului serviciu de evidență a comportamentului persoanelor creditate din țara nostră prezentând întâi cum poți solicita o ștergere din Biroul de Credit și abia apoi vom oferi informații cu privire la ce este acesta, cum funcționează, cine apare în el și așa mai departe.

Abordăm astfel subiectul pentru că știm cât de greu este să vrei să faci un împrumut, dar să nu poți din cauza istoricului de creditare nefavorabil.

Iată de ce Financer s-a gândit să îți vină în ajutor printr-un parteneriat cu firma de avocatură R&R Partners, care te poate asista cu ștergerea din Biroul de Credit.

Solicită chiar azi o ștergere Biroul de Credit

Tot ce ai de făcut pentru a scăpa de istoricul negativ este să apeși butonul de mai jos și să completezi online cererea de ștergere din Biroul de Credit de pe pagina partenerului nostru.

Ulterior, un reprezentant al R&R Partners te va contacta cu scopul de a-ți explica ce proceduri trebuie să urmați împreună pentru a putea renunța la statutul de „restant/ rău-platnic”.

Sigur, te poți ocupa și singur de ștergerea din Biroul de Credit și îți vom prezenta imediat și cum vei putea face asta.

Dar mai întâi, iată ce vei putea citi în continuare:

- 1.Când și cum are loc ștergerea din Biroul de Credit

- 2.Ce este Biroul de Credit?

- 3.Cum funcționează sistemul?

- 4.Ce informații solicită un Birou de Credit?

- 5.Când sunt transmise datele către birou?

- 6.Cum se ajunge la calcularea unui scoring?

- 7.Cine și cum poate solicita o verificare la un birou de credit?

- 8.Corectarea datelor greșite

- 9.Pot lua un credit dacă sunt rău platnic?

- 10.Evită să te regăsești în lista de rău platnici

Când și cum are loc ștergerea din Biroul de Credit

Mai exact, la patru ani. Toate datele legate de credite vechi, fie ele pozitive sau negative, sunt păstrate în baza de date pentru o perioadă de patru ani.

Altfel spus, fără intervenția ta sau a vreunei alte părți terțe, atât istoricul negativ precum și cel pozitiv va fi șters automat după patru ani.

Dar atenție, acest interval de patru ani începe să se scurgă odată cu achitarea până și a ultimei rate restante. În caz contrar, informațiile vor rămâne în continuare stocate.

Altfel spus, abia după ce îți plătești în totalitate restanțele acumulate, cu tot cu eventualele dobânzi penalizatoare, în termen de patru ani îți va dispărea istoricul negativ.

Aici intervine cabinetul de avocatură cu care avem noi parteneriat, care poate fi privit ca o firmă care te șterge din Biroul de Credit.

SIgur, tu tot va trebui să îți achiți datoriile, însă ei înlesnesc tot procesul ulterior și reușesc să îți șteargă istoricum mult mai repede comparativ cu acel interval standard de patru ani. Află mai multe contactându-i:

Și clienții cu istoric bun vor avea datele șterse la patru ani

Partea mai puțin bună este că inclusiv clienții cu date pozitive vor suferi aceeași soartă ca cei cu istoric negativ.

Legea obligă ca toate datele personale să fie șterse după maxim patru ani. Atât cele bune, cât și cele rele.

Mai mult decât atât, începând cu data de 25 mai 2018, odată cu intrare în vigoare a legilor GDPR, orice persoană fizică poate face o cerere de scoatere din Biroul de Credite.

Directorul instituției informează faptul că solicitarea poate fi făcută numai dacă ai un motiv foarte bine întemeiat pentru a dispărea din baza de date.

Ce este Biroul de Credit?

Biroul de Credit este o instituție privată care colectează și prelucrează date referitoare la activitatea de creditare desfășurată de instituțiile financiar-bancare din România.

Scopul acestui sistem este de a sprijini creditorii prin furnizarea de informații reale, actualizate și consistente referitoare la bonitatea și riscul de credit al clienților.

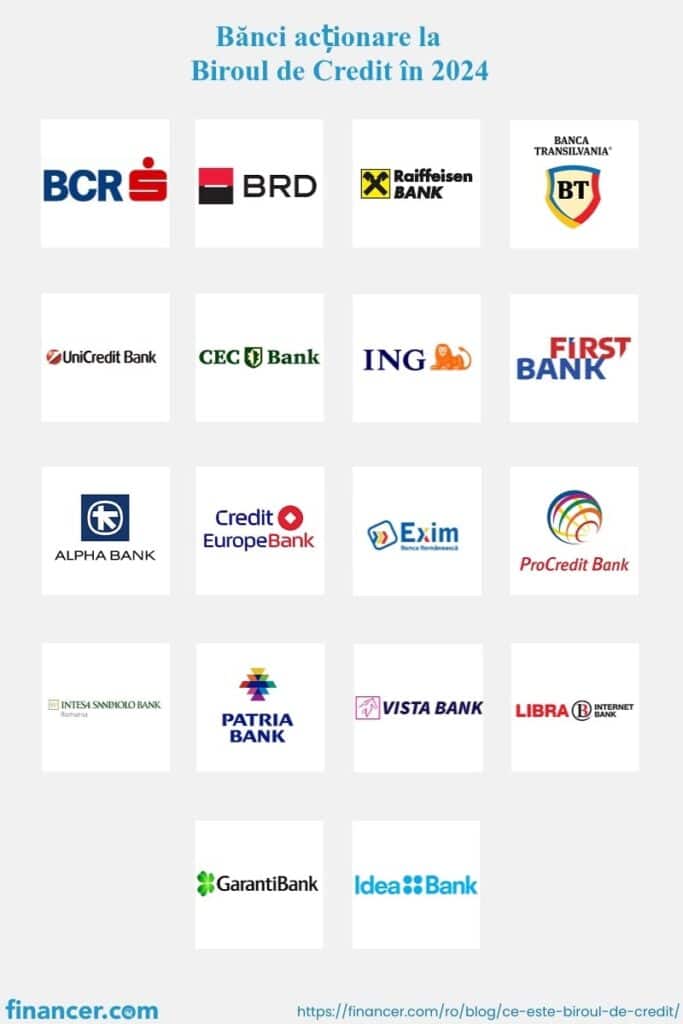

Biroul de Credit s-a lansat ca o societate pe acțiuni în anul 2003, la inițiativa sectorului bancar românesc, are ca acționari un număr de 18 bănci și este unul dintre membrii Asociației Europene a Birourilor de Credit.

În prezent, baza de date a Biroului de Credit cuprinde informații furnizate de peste 100 de participanți, printre care bănci, societăți financiare nebancare, societăți de leasing sau asigurare și societăți de recuperare creanțe.

Cum funcționează sistemul?

Biroul de Credit funcționează pe principiul reciprocității: participanții la sistem pot consulta baza de date a Biroului de Credit doar dacă furnizează la rândul lor date despre clienți proprii.

Datorită acestei reciprocități, baza de date a Biroului de Credit este într-o continuă dezvoltare.

Astfel, atunci când o persoană solicită sau obține un credit, datele sale personale și informațiile despre produsul solicitat/ acordat sunt transmise către Biroul de Credit.

De asemenea, orice eveniment care apare în perioada de derulare a creditului (cum ar fi restructurarea, refinanțarea, darea în plată, cesiunea contractului sau a creanței, restanțe de plată etc.) este raportat către Biroul de Credit.

Toate aceste date sunt stocate în baza de date a Biroului de Credit pentru o perioadă determinată, în funcție de tipul datelor și scopul prelucrării.

De exemplu, datele referitoare la produsele active sunt stocate doar până la încetarea raportului contractual. Cele referitoare la produsele încheiate sunt stocate pentru o perioadă de 4 ani de la data încheierii.

Credem că este bine să menționăm că Biroul de Credit nu este cel care acordă sau refuză credite, ci este doar o instituție care oferă informații despre istoricul de credit al persoanelor vizate.

Decizia de acordare/ refuzare a creditului aparține exclusiv creditorului, care poate folosi datele furnizate de Biroul de Credit ca un element în evaluarea bonității și riscului de credit al solicitantului.

Ce informații solicită un Birou de Credit?

Inițial, compania a fost gândită pentru a acumula toate datele negative despre clienți.

Tocmai de aceea, în anii 2000, mulți numeau instituția drept „Biroul de Credit rău platnici”.

Scopul principal era acela de a feri băncile să acorde împrumuturi persoanelor care nu își respectau termenele de plată.

Bază de date negative s-a păstrat și iată cine se regăsește în ea:

Toți clienții care au accesat un credit și care au întârziat achitarea unei rate cu mai mult de 30 de zile

Clienții fraudulenți, care au săvârșit orice infracțiune față de o instituție financiară asociată Biroului de Credit și pentru care au fost emise hotărâri judecătorești în acest sens, definitive și irevocabile

Clienții care au oferit declarații ce nu s-au potrivit cu realitatea atunci când au aplicat pentru un credit

În prezent, sunt înregistrate și informațiile pozitive în baza de date

Începând cu anul 2007, Biroul de Credit solicită instituțiilor financiare și informații pozitive în ceea ce privește istoricul clienților.

Astfel că, în prezent, în baza lor de date vor apărea și informații despre toți acei clienți ce își respectă termenele de plată și datele contractuale, neînregistrând restanțe în achitarea ratelor.

Din 2009 instituția a introdus așa-numitul scoring sau scor Fico.

Scoringul reprezintă o notă pe care o acordă un birou de credit persoanelor fizice, cu ajutorul căreia se poate estima gradul de risc cu privire la neplata unui eventual credit al fiecărui individ în parte.

Cu toate că nu este foarte folosit în prezent de către intituțiile financiare de la noi din țară, acest scor Biroul de Credit reprezintă principalul criteriu luat în calcul înainte de acordarea unui împrumut în majoritatea țărilor ce fac parte din UE.

Când sunt transmise datele către birou?

Pentru clienții rău platnici

Toate instituțiile financiare vor raporta către Biroul de Credit întârzierile clienților în achitarea ratelor unui credit numai dacă acestea depășesc 30 zile (calendaristice, ai grijă, nu lucrătoare).

Totodată, suma datorată trebuie să fie mai mare de pragul minim de 10 lei sau echivalent, indiferent de valută.

Toți creditorii sunt obligați ca, cu 15 zile înainte de a-și raporta clienții către birou, să îi anunțe telefonic ori în scris că au înregistrat întârzieri în plata unei rate și că urmează să le transmită datele mai departe.

Pentru clienții frauduloși sau cu inadvertențe

Datele clienților fraudulenți vor fi trimise numai după ce instanța de judecată a luat o decizie definitivă și irevocabilă cum că aceștia se fac vinovați de o anumită fraudă.

Informațiile despre clienții care au furnizat neadevăruri în momentul în care au solicitat un credit vor fi transmise după ce se constată că au fost făcute greșelile respective.

În ambele situații, persoanele în cauză trebuie înștiințate, în prealabil, înainte de trimiterea mai departe a datelor personale.

Pentru clienții cu istoric pozitiv

Clienților care au acumulat date pozitive în timpul desfășurării unui credit le vor fi transmise datele după finalizarea împrumutului și numai cu acordul scris al celor în cauză.

Cum se ajunge la calcularea unui scoring?

Așa cum a fost specificat și puțin mai sus, scoring reprezintă un calificativ oferit de Biroul de Credit, prin care se evaluează șansele ca un potențial client să achite un viitor credit.

În anul 2009, Biroul de Credit s-a decis să adopte modelul statistic internațional Fico Score despre care poți citi mai multe aici.

Pe baza lui, fiecărui client i se acordă un punctaj care este cuprins între 300 (foarte slab) și 850 (excelent).

Acest scoring, este calculat în funcție de cinci categorii de informații, fiecare având o pondere diferită:

- Istoricul de plată, cu un procent de 35 % din rezultatul final și care cuprinde următoarele date:

- Cât de prompt au fost achitate ratele

- Dacă persoana respectivă a înregistrat întârzieri în achitarea unui credit, cu câte zile a întârziat cel mai mult, ce sume sunt restante și cât timp a trecut de la apariția lor

- Numărul de restanțe și cel al creditelor achitate în totalitate pe care le-a accesat persoana în cauză

- Credite în derulare, cu o pondere de 30 % și care cuprinde toate informațiile despre creditele pe care încă le ai active în momentul de față:

- Soldul împrumuturilor și tipul acestora

- Câte credite ai active și dacă ai făcut vreodată o refinanțare pentru vreunul dintre ele etc.

- Durata istoricului, 15 % și ține cont de timpul care a trecut de când ai luat primul credit sau de când ai terminat de achitat ultimul împrumut

- Credite noi, 10 %, unde contează următorii factori:

- Câte credite ai deschise recent și de ce tip sunt

- Cât timp a trecut de când ai accesat un nou împrumut

- De câte ori și cu cât timp în urmă ai interogat Biroul de Credit cu privire la istoricul tău

- Tipul de împrumut utilizat, cu o pondere de 10 %, ia în considerare câte credite are deschise clientul respectiv și care este tipul lor

Așa cum a fost amintit și mai devreme, sistemul de scoring nu este foarte utilizat de către intituțiile financiare de la noi din țară.

Dar în mod cert, într-un viitor nu foarte îndepărtat, vor începe și băncile noastre să adopte politica celor europene și să se folosească mai mult de acest scor Fico.

Cine și cum poate solicita o verificare la un birou de credit?

Orice persoană fizică are dreptul legal de a face o interogare Biroul de Credit gratuit o dată pe an cu privire la datele personale.

Costul eliberării ulterioare a unui raport suplimentar într-un an calendaristic este de 6 lei per raport.

Dacă dorești să îți fie eliberată situația proprie, trebuie să trimiți o cerere către instituție prin care să soliciți în scris acest lucru.

Dar mare atenție, orice verificare Biroul de Credit face ca scorul tău să scadă. Cu alte cuvinte, cu cât faci mai multe interogări, cu atât vei avea șanse mai mici să accesezi un împrumut.

Iar cum multe dintre bănci primul lucru pe care îl fac atunci când un client vine să se intereseze în legătură cu un credit este fix să verifice această bază de date, cu cât faci mai multe cereri de împrumut, cu atât șansa de a accesa produsul dorit scade.

Corectarea datelor greșite

În primul rând, trebuie amintit din capul locului faptul că un birou de credit cel mai adesea nu este cel responsabil pentru veridicitatea datelor stocate în baza lor de date.

Rolul său este doar acela de a aduna informațiile furnizate de către instituții financiare.

Motiv pentru care, dacă observi că există discrepanțe între realitate și raportul personal, cel mai probabil va trebui să apelezi la una dintre instituțiile financiare al cărui client ești sau ai fost, pentru remedierea situației.

Solicitarea de soluționare a greșelilor trebuie transmisă în scris către instituția ce a furnizat informațiile greșit, fizic sau online.

Totodată, de câțiva ani, această solicitare poate fi transmisă direct și către Biroul de Credit, pe mail, împreună cu o poză după cartea de identitate și dovezi care să susțină faptul că informațiile din baza de date sunt greșite (dovezi de plată etc.).

Pot lua un credit dacă sunt rău platnic?

Iată o altă întrebare auzită foarte des de către ofițerii de credit: „Pot lua un credit dacă am istoric negativ în Biroul de Credit?”.

Din păcate, răspunsul nu va fi unul extrem de favorabil pentru cei ce au înregistrat datorii.

Motivul este că odată ce te regăsești pe lista de rău-platnici, puține instituții financiare vor vrea să mai aibă de-a face cu tine.

Iar dacă vrei să scapi singur din această situație va trebui ca, după ce îți achiți restanțele, să aștepți cei patru ani, pentru a ți se șterge istoricul, înainte de a putea accesa un nou împrumut cu valoare mare.

Iată de ce sfatul nostru este să apelezi la niște specialiști, prin intermediul cărora acest timp se reduce semnificativ.

Unii dintre ei sunt și cei de la R&R Partners, despre care poți citi mai multe apăsând butonul de mai jos.

Ai totuși alternative

Există cazuri în care persoane încadrate drept rău platnici pot accesa credite.

Însă, de cele mai multe ori, sumele pe care aceștia le vor putea solicita nu vor fi unele foarte mari, iar dobânzile creditelor vor fi unele ceva mai ridicate față de media din piață.

În orice caz, decizia de a accepta sau refuza o solicitare de împrumut aparține în totalitate instituției creditoare.

Se poate ca anumite companii să accepte clienți care, cu toate că au avut restanțe în trecut, se prezintă cu un scoring acceptabil.

Evită să te regăsești în lista de rău platnici

Cel mai indicat ar fi ca, pentru a nu avea probleme în accesarea unor viitoare produse financiare, să eviți în totalitate situațiile din cauza cărora te-ai putea regăsi pe lista negativă a Biroului de Credit.

Utilizează site-ul nostru, Financer.com, pentru a afla tot ce trebuie să știi despre fiecare tip de împrumut în parte, înainte de a solicita un ajutor financiar.

Folosește-te de aplicațiile ce se găsesc la partea de sus paginilor dedicate împrumuturilor, pentru a compara ofertele mai multor instituții creditoare de la noi din țară și alege doar acea ofertă care ți se potrivește cel mai bine.

Întrebări frecvente despre Biroul de Credit

Ce este Biroul de Credit?

Biroul de Credit este singura instituție de la noi din țară care se ocupă cu colectarea informațiilor legate de comportamentul clienților instituțiilor financiare din România.

Din păcate, cât timp figurezi în Biroul de Credit ca rău-platnic, nu vei avea acces la prea multe împrumuturi sau cele disponibile nu vor fi și cele mai avantajoase.

Cât durează ștergerea din Biroul de Credit

Istoricul din baza de date se șterge de la sine după patru ani, dar numai dacă îți achiți datoria față de instituția financiară cu care ai colaborat, plus eventualele dobânzi acumulate.

Sigur, există companii specializate care te pot ajuta și te pot șterge din Biroul de Credit mai repede, dacă dorești, contra unui comision.

Există bănci care nu lucrează cu Biroul de Credit

Nu există bănci care nu lucrează cu Biroul de Credit. În România, toate instituțiile bancare și multe dintre cele nebancare raportează date la această instituție.

Cât timp rămâi în Biroul de Credit?

4 ani de la finalizarea creditului activ, indiferent dacă datele tale sunt pozitive sau negative.

Dar, atenție, creditele la care ai încă datorii active, chiar dacă ai restanțele acumulate acum 10 ani, nu sunt considerate încheiate.

Se poate efectuat o ștergere din Biroul de Credit gratuit?

Da, se poate solicita o scoatere din Biroul de Credit gratuit, dar numai după ce îți achiți datoriile și aștepți să treacă cei patru ani.

Ce IFN nu verifică Biroul de Credit?

Din păcate, toate IFN-urile colaborează cu Biroul de Credit, așa că toate vor verifica baza de date înainte de acordarea unui împrumut.

Cum aflu dacă sunt în Biroul de Credit?

Orice persoană poate afla statulul său în Biroul de Credit accesând acest link.

Cât costă ștergerea din Biroul de Credit?

În primul rând, pentru a putea vorbi despre o scoatere din Biroul de Credit, va trebui să accepți ideea că datoriile pe care le ai la instuția cu care ai colaborat trebuie achitate.

Așa că vei avea un cost din acest punct de vedere, ce ține de:

- Ratele restante plus dobânzile aferente

- Dobânzi penalizatoare ce s-ar fi putut strânge în zilele cât creditul a rămas activ

Apoi, dacă vei decide să apelezi la niște avocați specialiști care să te ajute să scapi de datorii, vei avea de plătit și un comision către ei, ce poate varia de la câteva sute la câteva mii lei, în funcție de cabinetul ales.

După cât timp ești șters din Biroul de Credit?

Cât durează până când te va șterge Biroul de Credit din baza lor de date va depinde foarte mult de modul în care alegi să procedezi. Ai două opțiuni:

- Să faci singur întreaga operațiune, care presupune o mulțime de drumuri, multă birocrație și, evident, mult timp pierdut, dar care, în afară de plata datoriei nu te va costa cine-știe-ce

- Să apelezi la un avocat specializat, care te va costa câteva sute de lei, dar care poate grăbi considerabil întreg procesul

Desigur, este alegerea ta cum vrei să abordezi situația.

Vreau credit dar sunt în Biroul de Credite. Ce e de făcut?

Oricine se poate trezi mai devreme sau mai târziu în Biroul de Credit, de multe ori din cauze ce nu țin de noi. Din păcate, odată pus titlul de rău-platnic, vei putea accesa foarte greu un produs financiar bancar în România.

Din fericire, există câteva soluții și anume IFN-urile. Vezi aici o listă completă a instituțiilor nebancare ce acordă credit fără verificarea în Biroul de Credit.

Rezumat articol

Biroul de Credit este singura instituție din România care colectează date despre comportamentul celor ce apelează la creditorii de la noi din țară.

Scopul acestei instituții este de a crea un profil al beneficiarilor în baza istoricului de creditare, astfel încât să estimeze cum vor gestiona aceștia un viitor produs financiar.

Din păcate, absolut orice abatere de la condițiile de creditare va apărea ca istoric negativ în Biroul de Credit, ceea ce va duce la scăderea scoringului general al individului în cauză și, automat, va face ca accesarea de noi împrumuturi să fie tot mai grea.

La noi în țară, mare parte a celor care se găsesc pe lista de rău-platnici sunt acolo din cauza neachitării ratelor la timp.

Partea rea este că până la achitarea datoriei față de instituția creditoare, ei vor continua să apară pe această listă.

Iată de ce, o greșeală cât de mică făcută chiar și cu mulți ani în urmă îți poate face imposibilă tentativa de a accesa un nou produs financiar, oricare ar fi acesta.

Dacă și tu ești în situația în care ai nevoie de asistență pentru a efectua o ștergere Biroul de Credit, poți apela cu încredere la cabinetul de avocatură cu care avem noi parteneriat, apăsând butonul de mai jos.

Sursele articolului

- Biroul de Creditaccesat pe martie 14, 2024

- Investopedia - FICO scoreaccesat pe martie 14, 2024

Postări asemănatoare

Economii

Grad de îndatorare 2024 – ce este și cum îl calculezi

Grad de îndatorare 2024 – ce este și cum îl calculezi Gradul de îndatorare valabil în 2024 pentru persoane fizice a fost setat de către Banca …

martie 18, 2024 8 min de citit

Economii

Cele mai bogate țări din lume – update aprilie 2024

Te-ai gândit vreodată care sunt cele mai bogate țări din lume? Ei bine, noi da. Și așa cum te-am obișnuit, la fiecare câteva luni avem …

martie 18, 2024 20 min de citit

Finanțe personale

Cum să câștigi bani cu ChatGPT în 2024 – 9 exemple practice

În articolul de astăzi vrem să îți arătăm 9 idei care te vor învăța cum să câștigi bani cu ChatGPT. Tot ce vei citi în continuare …

martie 18, 2024 26 min de citit

Explorează subiectele noastre

Conectează-te

Sau conectează-te prin email

Numele de utilizator sau parola sunt incorecte

Cod autentificare:

Stergere Biroul de Credit

Vrei să scapi de istoricul negativ din Biroul de Credit? Financer, împreună cu cabinetul de avocatură R&R Partners te poate ajuta!

Oferă o notă celor de la

Îți mulțumim că ai ales

Împărtășește experiența ta și ajută alți vizitatori să aleagă compania corectă.

Dă-le o notă celor de la acum

Site-ul nostru se folosește de cookie-uri, pentru a te ajuta să ai o experiență relevantă pentru tine. Utilizând paginile noastre, accepți aceste cookie-uri și politica de condifențialitate. Înainte de a continua, poți afla mai multe sau îți poți schimba setări cookie-uri.

Acest site web folosește cookie-uri printre alte instrumente de urmărire și analiză a utilizatorilor. Informațiile privind cookie-urile sunt stocate în browserul dvs. și îndeplinesc funcții, cum ar fi recunoașterea dvs. atunci când reveniți pe site-ul nostru web și ajutați echipa noastră să înțeleagă ce secțiuni ale site-ului vi se pare cele mai interesante și utile. Cookie-urile pot fi, de asemenea, utilizate în scopuri de marketing și publicitate sau pentru alte analize și operațiuni importante pentru afaceri.

Pentru a utiliza site-ul nostru, trebuie să fiți de acord cu Termenele și Condițiile noastre și cu politica de confidențialitate. Pentru a afla mai multe despre termenele legale care guvernează utilizarea site-ului nostru, vă rugăm să citiți Termenele și Condițiile noastre aici. Pentru a afla mai multe despre confidențialitatea dvs. atunci când utilizați site-ul nostru web și pentru a vedea o listă mai detaliată în scopul cookie-urilor noastre, cum le folosim noi și cum le puteți dezactiva, vă rugăm să citiți Politica noastră de confidențialitate aici.

Folosim cookie-uri pentru a ține minte preferințele și acțiunile dvs. în scopul de a vă ajuta și a optimiza experiența generală atunci când utilizați site-ul nostru. Acestea sunt cunoscute sub numele de cookie-uri esențiale.

Aceste cookie-uri includ acțiuni precum crearea sau utilizarea contului dvs. pe site-ul nostru, scrierea recenziilor, interacțiunea cu recenziile existente, oferirea de like-uri sau răspunsuri, scrierea altor conținut de utilizator pe site, configurarea preferințelor de căutare sau filtrare personalizate, acceptarea și salvarea preferințelor utilizatorului ( inclusiv preferințele de confidențialitate) sau orice altă acțiune care afectează modul în care experimentați Site-ul. Aceste cookie-uri sunt importante pentru a vă oferi cea mai bună experiență de utilizare posibilă și astfel pot fi eliminate doar manual, urmând instrucțiunile găsite în politica noastră de confidențialitate.

De asemenea, folosim cookie-uri neesențiale, menționate și ca „cookie-uri suplimentare”, care ne ajută să îmbunătățim eforturile noastre de marketing și publicitate online și să optimizăm continuu experiența utilizatorilor pe site-ul nostru. Aceste cookie-uri ne permit să urmărim acțiunile utilizatorului dvs. și să le asociem cu date de utilizator anonime, cu asistența unor terți și servicii precum Google Ads, Google Analytics, DoubleClick, Bing Ads, Gleam, Typeform, RedTrack, Google Tag Manager, Yahoo, Facebook, YouTube etc.

Pentru a vedea o listă detaliată despre utilizarea datelor dvs. vă rugăm să consultați Politica noastră de confidențialitate, secțiunea II. Cum vă folosim informațiile.

Pentru a afla mai multe despre confidențialitatea dvs. atunci când utilizați site-ul nostru web și pentru a vedea o listă mai detaliată în scopul cookie-urilor noastre, cum le utilizăm și cum le puteți dezactiva, vă rugăm să citiți Politica noastră de confidențialitate