Srovnání P2P půjček dostupných v ČR

Vybraný 6087 krát

Vybraný 6087 krát- Vše vyřídíte online

- Rychlé schválení půjčky

- Předčasné splácení zdarma

- Vyšší úrok pro „rizikové“ žadatele

- Vše vyřídíte online

- Sami si vybíráte investora

- Půjčku můžete předčasně splatit

- Bez možnosti pojištění

- Vše vyřídíte online i telefonicky

- Sami si stanovíte podmínky půjčky

- Možnost půjčku předčasně splatit

- Bez možnosti navýšení půjčky

Důležité oznámení

P2P půjčky

Získat klasický bankovní spotřebitelský úvěr může být administrativně zdlouhavá záležitost s nejistým výsledkem. Proto si nebankovní půjčky od soukromých lidí získávají čím dál tím větší popularitu. Jsou totiž rychlé, srozumitelné a mohou vám nabídnout podmínky, které banka nabídnout nedokáže.

P2P půjčky, někdy také nazývané také půjčky od lidí pro lidi, soukromé půjčky či kolektivní půjčky, jsou celosvětově využívanou alternativou klasických bankovních půjček.

Základní rozdíl mezi nimi spočívá v tom, že při typické kolektivní půjčce vystupují v rolích dlužníků a investorů lidé, bez jakékoli přítomnosti banky.

V České republice tento druh půjček nemá dlouhou tradici. A i po několika letech jejich fungování stále platí, že běžní lidé jsou vůči tomuto typu půjčování skeptičtí. Není se však čeho bát.

P2P investice

V tomto článku se zabýváme půjčkami od lidí z pohledu žadatele o takový typ půjčky. V případě, že máte zájem o investování do P2P půjček. Přečtěte si náš podrobný článek, ve kterém se dozvíte včetko o investicích do P2P půjček.

K čemu můžu půjčku od lidí použít?

Jak funguje srovnání P2P půjček na Financer.com?

Porovnejte úrokové sazby a podmínky půjček

Vyberte si tu nejlepší P2P půjčku, tak aby vyhovovala vašim potřebám

Vyplňte žádost o půjčku a do pár minut dostanete peníze na váš účet

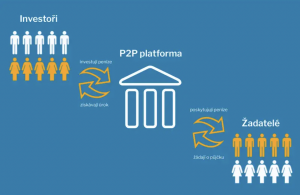

Jak fungují P2P půjčky?

Vznik půjček od lidí je spojován se vznikem crowdfundingu. Zpočátku se tedy tento systém využíval zejména k financování neziskových projektů či začínajících společností na trhu.

Několik lidí se tak menším obnosem peněz poskládalo na počáteční rozběh projektu a diverzifikací si zajistilo co nejmenší riziko ztráty svých investovaných peněz.

Tento systém se úspěšně přenesl i do kolektivních půjček, které fungují na stejném principu. Několik investorů z řady běžných lidí se skládá na několik půjček.

Dnes není možné jen tak lehce někomu půjčit. Poskytovat úvěry může jen firma s licencí od ČNB a každá transakce musí být podložená smlouvou.

A co když chcete někomu půjčit vy a chcete využít výhod a ziskovosti tohoto investičního nástroje? Pak zajdete na tržiště půjček P2P, které slouží jako zprostředkovatel a prostředník mezi vámi a dlužníkem.

Lidově se přes něj totiž jen přelévají peníze mezi vámi dvěma. Ovšem už s tím, že je vše vyřešené po právní stránce, vše je podložené smlouvami a díky P2P platformě je splněná i podmínka prověření úvěruschopnosti dlužníka.

Vyřeší za vás tak vše po technické stránce, a jako odměnu si pro sebe vezme jen zlomek z některých transakcí. Více o investicích do půjček od lidí pro lidi se dozvíte v našem článku P2P investice.

Bezpečnost

P2P platformy jsou bezpečné, protože jsou pod stejným dohledem podobně jako jiné nebankovní společnosti, jen pro financování půjček nepoužívají vlastní peníze.

Fungují jen jako spojovací most mezi investory a dlužníky. Společnosti umožňující P2P půjčky fungují podobně jako tržiště a zajišťují celé půjčování jen po technické, tak i po právní stránce.

Potenciálním rizikem může být, že vámi vybraná P2P platforma podá návrh na konkurz. Fungování těchto platforem však podléhá poměrně přísným předpisům, takže se opravdu není čeho bát.

Rizika půjček od soukromých lidí

Samozřejmě, jako většina finančních produktů i půjčky od soukromých lidí s sebou přinášejí určitá rizika. Rizika u tohoto specifického typu půjček se liší podle toho, zda vystupujete v roli investora nebo dlužníka.

Nacházíte-li se v pozici dlužníka, určitě je pro vás důležitou otázkou, kdo vám půjčuje peníze. Zvýšenou pozornost byste tak měli věnovat rizikům, která jsou spojena s investorem.

Musíte pátrat po informacích, za jakých podmínek je na vámi vybrané platformě investor schvalován a také poté, co se stane, pokud investor odstoupí od investice do vaší půjčky.

Upozornění

Tento článek není investičním doporučením. Obsah je výsledkem našeho výzkumu a osobních zkušeností s platformami P2P. Každý je zodpovědný za své vlastní činy. Nikdy neinvestujte a nepůjčujte si víc, než vám vaše finanční pozice dovolí.

Pokud jste na druhé straně v pozici investora, hrozí vám možnost nesplácení úvěru dlužníkem. Platformy však využívají své vlastní interní systémy hodnocení bonity klientů. Využívají při tom i údaje dostupné v úvěrových registrech.

U některých platforem se riziko selhání převádí na dlužníka prostřednictvím záruky zpětného odkupu a vy jako investor se tak nemusíte obávat možných ztrát z toho, pokud dlužníci nebudou své závazky splácet včas.

Výhody a nevýhody P2P půjček

Půjčky od lidí nebo peer to peer půjčky jsou stále relativní novinkou na trhu, mnoho lidí se jich právě z toho důvodu stále obává.

Ve Financer.com jsme se proto pro vás rozhodli shrnout hlavní výhody a nevýhody:

- Nízké úrokové sazby. V porovnání s tradičními bankovními půjčkami mohou být P2P půjčky výrazně výhodnější z hlediska úrokových sazeb. Půjčky jsou poskytovány přímo mezi jednotlivci, což může vést k nižším nákladům na půjčku.

- Dostupnost pro různé profily žadatelů. P2P platformy mohou být flexibilnější při schvalování půjček, což může umožnit lidem s horší úvěrovou historií nebo nestandardními příjmy získat přístup k půjčce.

- Rychlý proces. Proces získání P2P půjčky je rychlejší a méně byrokratický než v případě tradičních bank. Mnohé platformy nabízejí online žádosti a schválení může nastat v poměrně krátké době.

- Osobní přístup. U P2P půjček existuje větší prostor pro komunikaci mezi žadatelem a investorem. To může vést k většímu pochopení situace žadatele a pružnějšímu přístupu k úpravám podmínek.

- Vyšší úrokové sazby pro rizikové žadatele. Pro žadatele s horší úvěrovou hodnotou mohou být úrokové sazby na P2P platformách relativně vysoké, kompenzuje se jimi totiž riziko pro investory.

- Omezená transparentnost. Některé P2P platformy mohou mít omezenou transparentnost týkající se poplatků, úrokových sazeb a podmínek, což může být pro žadatele zmatečné. Ve Financer.com však porovnáváme pouze ověřené poskytovatele.

Shrnutí

P2P platforma je prostředníkem mezi anonymními žadateli a anonymními půjčujícími. A právě díky ní mezi sebou mohou investoři soutěžit. Soutěž, kdo nabídne lepší nabídku, případně ji nabídne dřív, je hlavním důvodem, proč se tento typ půjčování bude dál rozvíjet.

Plynou z ní totiž výhody pro dlužníka, protože se pak investoři předhání, aby vůbec mohli půjčku zafinancovat. Tím pádem žadatel úvěr získá, a to je pak pro další žadatele signál, že zde mají větší možnost půjčku od lidí získat také, tím jich na P2P platformu přijde více.

Čím více se pak objevuje žadatelů, tím větší prostor pak znovu mají investoři, a tím lepší nabídky budou muset k půjčkám dávat. Výnosové procento se bude časem lehce snižovat.

Jsme vidět v

Často kladené dotazy

Co jsou půjčky od lidí?

Půjčky od lidí nebo také zvané i P2P půjčky jsou půjčky, kde lidé půjčují lidem. Jejich historie se pojí se vznikem crowdfundingu, kde se více lidí skládá na počáteční rozběh určitého projektu.

Tento systém se úspěšně přenesl i do kolektivních půjček, které fungují na stejném principu. Několik investorů z řady běžných lidí se skládá na několik půjček. Více se dočtete již v našem článku.

Jsou půjčky od lidí bezpečné?

S půjčkami od lidí se pojí i určitá rizika. Musíte si pečlivě vybrat vhodného poskytovatele. Důkladně si přečíst podmínky ve smlouvě. Také stojí za to si prověřit, jakým způsobem platforma vytváří kritéria pro investory.

Co musí investor splňovat, aby mohl investovat?

Jak jsme již zmínili, je jistě velmi přínosné si před požádáním o půjčku zjistit, jakým kritériím musí vyhovovat daný investor v případě, že chce investovat do P2P půjček.

Na většině dnešních platforem , je investor pečlivě sledován. Před tím, než mu bude vůbec umožněno uvést své investice na trh, je kontrolován rizikovým managementem, který bere při jeho hodnocení v úvahu velké množství faktorů.

Je předpoklad, že k investicím přes P2P platformy se dostanou pouze dostatečné ověření a solventní investoři.

Co se stane, když se investor rozhodne odstoupit od investice?

Závisí na platformě. Obecně však platí, že každá z platforem by měla zajistit čerpání vaší schválené P2P půjčky i tehdy, pokud se jeden z investorů rozhodne odstoupit od schválené investice.

Vy jako žadatel změnu nepocítíte, investor bude sankcionován podle platného ceníku platformy.

Ví investor, komu přesně půjčuje peníze?

Ne, neví. Rovněž ani vy jako žadatel nevíte, kdo vám peníze poskytl. V rámci interního systému konkrétní platformy figuruje i investor i dlužník ve formě identifikačního čísla nebo loginu.

Proč byste měli porovnávat P2P půjčky na Financer.com?

Služba Financer.com nabízí rychlé srovnání dostupných půjček na českém trhu. Porovnání půjček prostřednictvím naší služby je velice snadné. Používání Financer.com je navíc pro zákazníka vždy bezplatné.