Srovnání půjček na auto v ČR

- Nepotřebujete ručitele ani zástavu

- Expresní vyřízení žádosti

- Vše si vyřídíte online z pohodlí domova

- Rychlé připsání peněz na účet

Vybraný 6085 krát

Vybraný 6085 krát- Přehledné podmínky a principy půjček

- Rychlé schválení půjčky

- Mimořádné splátky zdarma

- Není potřeba mít ručitele

- Peníze na účtu do 48 hodin

- Půjčka i se záznamem v registrech

- Bez dokládání příjmů

- Nutnost zastavit nemovitost

- Pestré portfolio půjček

- Možnost pojištění úvěru

- Rychlé vyřízení žádosti

- V případě nesplácení hrozí sankce

- Bezhotovostní i hotovostní půjčky

- Vhodná i pro cizince, matky na mateřské nebo důchodce

- I pro lidi se záznamem v registru dlužníků

- Vyšší úrok a RPSN

- Produkt je skvělý jako finanční rezerva

- Získáte také flexibilní platební kartu

- Možnost pojištění půjčky

- Úrok vyšší než u bankovních půjček

- Peníze na účtu do 48 hodin

- Není třeba ručit nemovitostí nebo mít ručitele

- Možnost předčasného splacení zdarma

- Na webu chybí kalkulačka

- Nabídka krátkodobých půjček, půjček na ruku i kontokorentu

- Možnost sjednat pojištění půjčky

- Individuální přístup díky obchodním zástupcům

- Nepůjčí vám pokud máte záznam v registrech

- Spotřebitelský úvěr od Moneta

- Výhodné úroky půjček a hypoték

- Dobrá dostupnost zákaznické podpory

- Složitý sazebník poplatků

- Možnost opakovaného čerpání úvěru

- Půjčka bez nutnosti ručitele

- Peníze na účtu do 24 hodin

- Dopředu nevíte přesné podmínky půjčky

- mPůjčka Plus na cokoli

- Výhodné úrokové sazby u půjček a hypoték

- Přehledné a intuitivní internetové bankovnictví

- Málo poboček a bankomatů

- Možnost sjednat pojištění schopnosti splácet

- Zřízení a vedení půjčky zdarma

- Mimořádné splátky a předčasné splacení zdarma

- Klient musí mít běžný účet u Raiffeisenbank

Vybraný 368 krát

Vybraný 368 krát- Možnost bezplatného odkladu splátek

- Rychlé vybavení do 15 minut

- Poplatek za předčasné splacení

- Vyšší úrok

- Peníze můžete použít na cokoliv

- Možnost pojištění schopnosti splácet

- Vše vyřídíte online

- Předčasné splacení je zpoplatněno

- Na výběr mezi klasickou a malou Hyperpůjčkou

- Vysoká míra schvalovatelnosti

- Bez potřeby ručitele nebo zástavy

- Společnost není přímým poskytovatelem úvěru

Důležité oznámení

Jak porovnat půjčky na auto?

Vyberte si požadovanou výši půjčky na auto a začněte porovnávat

Upravte kritéria vyhledávání podle doby půjčky nebo jiných podmínek a porovnejte úrokové sazby a podmínky půjček na auto

Najděte takovou půjčku na auto, která bude nejvíce vyhovovat vašim kritériím

Po vyplnění formuláře budete přesměrováni na vámi zvolenou nabídku

Půjčka na auto

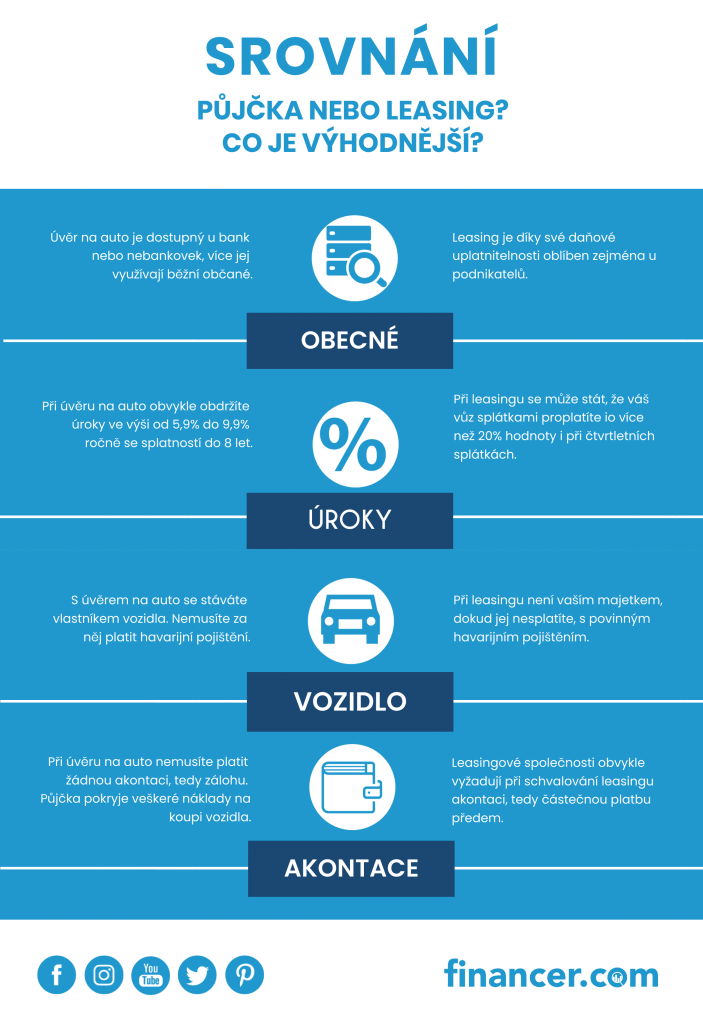

Mluvíme o autopůjčce, tedy půjčce určené ke koupi auta. Obvykle se jedná o nezajištěný nebo zajištěný spotřebitelský úvěr.

Ve srovnání s leasingem se jedná o levnější variantu, a navíc auto je ihned vaše. Zároveň si můžete jednoduše zvolit vlastní dobu splácení. Pohodlně si tak nastavíte měsíční splátky tak, aby příliš nezatěžovaly váš osobní rozpočet.

Když si sjednáte vlastní spotřebitelský úvěr předem, máte kontrolu nad podmínkami úvěru a snáze se vám bude předčasně doplácet nebo posílat mimořádné splátky.

Úvěr na auto vám šetří peníze

Rychle se sjednává

Máte předem dané jasné podmínky

Nejste ničím limitovaní

Co se týká pojištění, u spotřebitelského úvěru si ho sjednáváte sami. To může být výhodné, pokud hledáte a naleznete kvalitní pojištění vozidla na českém trhu.

Nemusí nutně jít pouze o povinné ručení, popřípadě havarijní pojištění. Na trhu existují i další produkty v podobě připojištění, které chrání vaši investici do nového vozidla.

Ve Financer.com jsme problematiku pojištění vozidel nastudovali za vás. Podrobné informace, vysvětlení naleznete zde.

Výhody a nevýhody spotřebitelského úvěru na auto

- Protože zaplatíte rovnou při podpisu, je auto ihned vaše

- Auto máte možnost kdykoli prodat a úvěr předčasně doplatit

- Spotřebitelský úvěr obvykle vychází levnější než leasing

- Při žádosti se bude více prověřovat vaše úvěruschopnost

- Úvěr, výběr vozidla i jeho koupi si vyřizujete sami

Proč porovnávat půjčky na auta na Financer.com?

Nejlépe hodnocené půjčky

Jak si půjčit na auto

Chcete si splnit svůj sen a pořídit nové auto? Případně jste se se svým starým dostali do situace, kdy jsou zapotřebí neustálé opravy?

V každém případě pokud zvažujete koupi nového vozidla, případně jste si už i odložili nějaké peníze, nicméně stále vám určitá částka chybí, máte na výběr z následujících možností:

Půjčka na auto

Leasing

Operativní leasing

Kterou možnost si nakonec vyberete záleží na vás. S leasingem nemáte sice až tolik starostí, ale celkově vás vyjde mnohem dráž. Půjčka na auto vás vyjde mnohem levněji a sami si nastavíte podmínky, ale na druhou stranu si vše vyřizujete sami.

Ať už se ale rozhodnete jakkoli, u nás si můžete porovnat různé nabídky autopůjček českých společností – v současnosti porovnáváme mnoho bankovních i nebankovních půjček.

Leasing

Pořídit si auto na leasing je vcelku pohodlné řešení. Vozidlo v této formě půjčky slouží jako zástava, a tak ani není natolik důležité prověřovat vaši finanční situaci.

Během předem určené doby hradíte pravidelné měsíční splátky, a v nich už máte zahrnuté i povinné ručení a havarijní pojištění.

Leasing s sebou také ale přináší určité nevýhody. Než totiž doběhne smlouva, tak jste jen nájemcem vozidla. Do vašeho osobního vlastnictví přejde až s poslední splátkou.

V důsledku toho, že je auto v průběhu smlouvy majetkem leasingové společnosti, vás mohou v případě jejího krachu čekat velké problémy.

Během vyřizování vás mohou někdy čekat i vysoké poplatky za uzavření smlouvy a povětšinou ještě skládáte akontaci – část ceny vozu tedy zaplatíte předem ze svého.

Možnost akontace však můžeme vnímat také jako výhodu. Čím vyšší je akontace, tím nižší je v závěru celkové proplacení leasingu.

Výhody a nevýhody leasingu

- Je snadno dostupný a tolik se neprověřuje finanční situace

- V pevně dané splátce je zahrnuté povinné i havarijní pojištění

- Podnikatelé si mohou splátky odečíst v daňovém přiznání

- Po celou dobu splácení auto patří společnosti

- Obvykle se za auto zaplatí vyšší částky

Operativní leasing

U operativního leasingu si nefinancujete své vlastní auto, ale si ho jen na určitou dobu pronajímáte. Během pevně dané doby tak pravidelně hradíte měsíční nájemné, ve kterém je zahrnuté i měsíční pojistné povinného ručení a havarijního pojištění.

Po celou dobu trvání smlouvy je vůz v majetku leasingové společnosti a na jejím konci se opět společnosti vrátí. Výměnou za to se ale měsíční platby rozpočítají z nižší částky, protože tím, že se vrátí auto zpátky, vrátí se firmě zpátky i jeho zůstatková hodnota.

Na konci smlouvy máte možnost auto za zůstatkovou cenu odkoupit, běžně se to ale nestává. Zákazníci jsou většinou spokojení natolik, že smlouvu o operativním leasingu obnoví a na další období si pronajmou nové auto.

Když si tedy berete auto na operativní leasing v ceně 600 tisíc, po třech letech bude stále ještě jeho alespoň na hodnotě 280 tisíc korun. Měsíční nájemné se tak rozpočítává z rozdílu těchto částek.

Výhody a nevýhody operativního leasingu

- Jezdíte novým autem a nepotřebujete akontaci

- Auto je kompletně pojištěné a předem znáte všechny náklady

- Neřešíte následný prodej

- Při variantě full-service se nestaráte o opravy a servis auta

- Auto není vaše a potřebujete ho odevzdat v pořádku jinak hrozí sankce

- V ceně je jen předepsaný počet kilometrů

- V ceně jsou jen pravidelné prohlídky

Půjčka na auto versus leasing

Pokud stále uvažujete o tom, co je pro vás výhodnější. Zda je to půjčka na auto, kdy se po koupi stáváte ihned majitelem vozidla, nebo spíše leasing, který je sice dostupnější, ale většinou dražší a auto není vaše, dokud leasing nesplatíte. Ve Financer.com jsme si připravili pro vás toto závěrečné porovnání.

TOP 5 nejprodávanějších aut v ČR

Vzít si rychlou půjčku na auto nebo zvolit raději leasing? To je jedno dilema. Jaké auto si vybrat to je další.

Ve Financer.com jsme se podívali na to, která jsou nejprodávanější auta v České republice.

| Pořadí | Model | Počet prodaných kusů |

|---|---|---|

| 1. | Škoda Octavia | 19 091 |

| 2. | Škoda Fabia | 15 986 |

| 3. | Škoda Scala | 8 736 |

| 4. | Škoda Karoq | 8 043 |

| 5. | Škoda Kamiq | 7 438 |

Ať musíte dojíždět za prací, nebo potřebujete automobil na odvoz dětí do školky, věříme, že tento článek zabývající se tématem leasing a půjčka na auto byl pro vás přínosný.

V případě že vás nákup nového vozu čeká, přejeme šťastnou ruku při výběru a ty nejlepší možné podmínky nákupu.

Jsme vidět v

Často kladené dotazy

Co potřebuji k žádosti o půjčku na auto?

Vše závisí na typu půjčky a instituce, ve které žádáte o půjčku na auto. V případě, že žádáte o půjčku v bance, ve většině případů vyžadují dva doklady totožnosti, potvrzení o výši příjmů, trvalém bydlišti a podobné dokumenty.

Žádáte-li o půjčku u nebankovek, byrokracie je trochu volnější. Ve většině případů si vystačíte s dokladem totožnosti a orientační výší vašeho příjmu.

Kolik si mohu půjčit?

U půjčky na auto není daná žádná horní hranice. Můžete si požádat o jakoukoli částku, kterou dovoluje váš rozpočet a kolik potřebujete. Konkrétní částku o kterou žádáte vám však nejprve musí schválit daná instituce na základě vaší bonity, aby pak nehrozilo, že půjčku nebudete schopni splácet.

To znamená, že vám mohou schválit menší částku, než je ta, o kterou jste žádali. Použijte náš porovnávač Financer.com, abyste zjistili o jak velkou půjčku můžete žádat.

Výsledky překlad

Na jak dlouho se půjčuje?

To závisí ve většině případů na poskytovateli úvěru. Doby splatnosti jsou rozdílné mohou trvat i 10-12 let. Avšak ve většině případů je typická doba 3-6 let.

Financer.com vám nabízí jedinečnou příležitost, jak porovnat jednotlivé autopůjčky.

Má stáří vozidla vliv na půjčku?

Pokud si berete nezajištěný úvěr tak ne. Pokud však chcete zajištěný, je stáří a stav vozu spíše překážkou, pokud byste jím chtěli ručit.

Musím si vždy auto koupit u oficiálního prodejce?

Není potřeba. Pokud si chcete koupit auto jinde, než u autorizovaného prodejce, je třeba si vzít nezajištěnou autopůjčku, nebo spotřebitelský úvěr. Staré, nebo chátrající auto obvykle nelze použít do zástavy.

Musím dát v zástavu kupované vozidlo?

Ne nutně. U zajištěného úvěru nemusíte dát jako zástavu kupované vozidlo, můžete například ručit i nemovitostí. Pokud žádáte o nezajištěný úvěr, nezastavujete nic.

Jak zjistím kolik přeplatím?

Chcete-li zjistit kolik proplatíte při autopůjčce, použijte srovnání půjček online od Financer.com. Stačí si jen vybrat úvěrovou společnost, která vám nejvíc vyhovuje.

Můžu půjčku předčasně splatit?

Samozřejmě, že autopůjčku můžete předčasně splatit. Některé instituce si však za to účtují poplatek, jsou však také takové, které nabízejí tuto možnost zdarma.

Jaká je nejlepší a nejlevnější půjčka na auto?

To která půjčka na auto je nejlepší závisí na mnoha faktorech. Někomu více vyhovuje nezajištěný úvěr, pro jiného je lepší a levnější možnost zase zajištěná půjčka na auto bez doložení příjmu.

Financer.com doporučuje však v první řadě:

- Před podáním žádosti porovnejte rozdílné půjčky na auta.

- Na nákup nového vozu doporučujeme zajištěný bankovní úvěr, ale pro koupi ojetého vozu může být lepší úvěr na auto bez zajištění.

- Vyžádejte si také nabídku financování vozu od prodejce automobilů, pokud je k dispozici. Před uzavřením smlouvy si porovnejte cenu financování vozu s nezajištěným úvěrem na auto.

- Dejte pozor na výši úroků.

- Zohledněte flexibilitu financování vozu nebo úvěru na auto, tedy zda si v případě potřeby můžete vzít splátkovou dovolenou nebo prodloužit dobu splatnosti

Proč porovnávat půjčky na auta na Financer.com?

Financer.com nabízí bezplatné a spolehlivé srovnání půjček na auta, kde můžete najít desítky různých nabídek půjček. Porovnání půjček na auta je zdarma a srovnání vás nezavazuje k tomu, abyste si vzali půjčku. Porovnejte půjčky na auta zde!