Le prêt travaux est le meilleur moyen de financer des travaux pour votre logement.

Vous pouvez emprunter de 4000€ à 75 000€ sur 6 mois à 8 ans, 100% en ligne depuis chez vous.

L’équipe Financer.com a passé plus de 20 heures à faire des recherches, étudier les documents officiels, et déchiffrer les conditions des organismes de crédit travaux.

Cet article a pour but de vous partager toutes nos découvertes pour vous aider à bien choisir votre crédit travaux, payer le moins de frais possible, et financer vos travaux rapidement.

Allons-y…

Quel est le meilleur prêt travaux ?

Nous recommandons le crédit travaux Cetelem. Pour en savoir plus, cliquez ici pour aller directement à notre avis Financer.com détaillé.

Avant de continuer, voici un tableau récapitulatif des informations les plus importantes sur le crédit travaux en ligne :

| Prêt travaux | |

|---|---|

| Montant du prêt | 4000€ à 75 000€ |

| Durée du prêt | 6 mois à 8 ans (96 mois) |

| Taux du prêt (TAEG) | 0,10% à 21,97% |

| Utilisations | Financer des travaux (tous types) |

| Justificatif d’utilisation | Uniquement lorsque votre crédit travaux est affecté |

| Procédure de demande | 1. Vous faites votre demande en ligne 2. Vous obtenez une réponse de principe 3. Vous montez votre dossier 4. Vous signez votre contrat 5. Vous recevez les fonds |

| Conditions | – Être majeur (+18 ans) – Avoir son domicile fiscal en France |

| Justificatifs à fournir | Une pièce d’identité, un justificatif de domicile, un RIB et un justificatif de revenus. Si votre crédit est affecté, les justificatifs de vos travaux (devis, achats, etc.). Selon le montant de votre demande, les pièces à fournir varient. |

| Délais de réponse | Réponse de principe immédiate ou sous 2 jours. La réponse définitive après réception de votre dossier dépend de votre situation et de l’organisme. |

| Délai de versement des fonds | Sous 48 heures après acceptation définitive du contrat, à l’issue du délai légal de rétractation de 14 jours. |

| Exemple de simulation | Pour un crédit travaux de 10 000€ sur 60 mois (5 ans) au TAEG de 7,32%, vous remboursez 198,44€/mois. Les frais d’intérêts s’élèvent à 1 889,34€ et le coût total du crédit est de 11 889,34€. |

| Meilleur crédit travaux ⭐ | Crédit travaux de Cetelem : 4000€ à 75 000€ sur 6 mois à 8 ans, demande 100% en ligne, réponse de principe sous 2 jours, et versement des fonds en 48h après signature du contrat et délai légal de rétractation. |

Pour faire une demande de crédit travaux chez Cetelem (sans engagement), cliquez sur le bouton ci-dessous.

Prêt travaux pas cher

D’après notre comparateur de crédit, le coût total d’un crédit travaux de 8000€ peut varier de 426,75€ à 1016,60€. Vous risquez de payer le double si vous ne prenez pas le temps de faire vos recherches.

Pourquoi payer trop cher quand on peut comparer les offres de crédit les plus avantageuses grâce à un comparateur crédit travaux (en haut de cette page) ?

Pour trouver un prêt travaux pas cher, utilisez ces 3 critères :

Le TAEG (Taux Annuel Effectif Global) comme critère de référence et de comparaison. Il représente le coût total du crédit.

La durée du crédit. Le crédit travaux est moins cher s’il est remboursé sur une durée plus courte mais les mensualités seront plus élevées. Et inversement.

Le montant des mensualités. Déterminez le montant qui vous permettra d’intégrer la mensualité du prêt dans votre budget sans tomber dans le rouge.

Plus la durée de remboursement est longue, plus vos mensualités seront réduites. En revanche, le crédit vous coûtera plus cher car vous devrez payer plus d’intérêt.

Au contraire, plus la durée de remboursement est réduite, plus le montant de vos mensualités sera élevé, mais le crédit vous coûtera moins au total.

Où faire un prêt travaux en 2024 ?

Vous pouvez faire un crédit travaux auprès de la plupart des banques et établissements de crédit.

Nous vous recommandons d’emprunter auprès d’un établissement disponible en ligne pour 3 raisons :

La procédure est plus rapide donc vous recevez vos fonds plus rapidement

Pas besoin de vous déplacer car tout se fait 100% en ligne

Vous n’avez pas de frais de dossier à payer

Ci-dessous, une liste des principaux organismes de crédit travaux en ligne que nous recommandons :

| Organisme | Faire une demande | Montant | TAEG | Durée | Présentation |

|---|---|---|---|---|---|

| Cetelem |  | 4000€ à 75 000€ | 1,90% à 21,60% | 6 mois à 10 ans (119 mois) | Avis détaillé |

| Cofidis | | 4000€ à 35 000€ | À partir de 0,90% | 6 mois à 7 ans (84 mois) | Avis détaillé |

| FLOA Bank | | 4000€ à 50 000€ | À partir de 0,2% (taux promo) | 6 mois à 7 ans (84 mois) | Avis détaillé |

| Younited Credit | | 4000€ à 50 000€ | 0,10% à 21,62% | 6 mois à 7 ans (84 mois) | Avis détaillé |

| Youdge* | | 4000€ à 75 000€ | 0,20% à 21,10% | 6 mois à 7 ans (84 mois) | Avis détaillé |

| MrFinan* | | 4000€ à 50 000€ | 0,60% à 22,60% | 6 mois à 7 ans (84 mois) | Avis détaillé |

| Kreditiweb* | | 4000€ à 100 000€ | 0,10% à 21,14% | 6 mois à 7 ans (84 mois) | Avis détaillé |

Nous recommandons Cetelem. Pour notre avis Financer.com détaillé, cliquez ici.

Demande de prêt travaux : guide rapide

Pour faire un crédit travaux en ligne, vous devez suivre les étapes suivantes

- Choisir la banque

- Remplir le formulaire de demande (gratuit)

- Recevoir votre devis personnalisé (sans engagement)

- Envoyer les justificatifs

- Recevoir les fonds sur votre compte

Si vous voulez une procédure détaillée, allez directement à la partie « Comment faire un prêt travaux ? ».

Simulation prêt travaux

Ci-dessous un tableau de simulation prêt travaux pour que vous ayez une idée des taux et coûts d’un crédit travaux.

| Montant | Durée | TAEG | Mensualité | Frais d’intérêt (par mois) | Frais d’intérêt (total) |

|---|---|---|---|---|---|

| 5 000€ | 12 mois | 12,90% | 444,71€ | 28,85€ | 322,30€ |

| 5 000€ | 24 mois | 12,90% | 235,83€ | 26,90€ | 645,76€ |

| 10 000€ | 36 mois | 7,32% | 309,18€ | 30,94€ | 1 113,89€ |

| 10 000€ | 48 mois | 7,32% | 239,88€ | 31,19€ | 1 497,48€ |

| 15 000€ | 48 mois | 7,32% | 359,82€ | 46,79€ | 2 246,34€ |

| 15 000€ | 60 mois | 7,32% | 297,66€ | 47,23€ | 2 834,21€ |

| 20 000€ | 72 mois | 7,32% | 341,85€ | 63,60€ | 4 579,36€ |

| 20 000€ | 84 mois | 7,32% | 302,73€ | 64,24€ | 5 396,28€ |

Pour faire une simulation prêt travaux adaptée à vos besoins (montant et durée), cliquez ici pour utiliser notre comparateur en haut de page.

Meilleur crédit travaux de 2024

Selon Financer.com, Cetelem propose le meilleur crédit travaux de 2024.

Nous sommes arrivés à cette conclusion après avoir analysé les offres et les avis clients de plus de 30 organismes de crédit travaux en ligne.

Voici notre avis détaillé sur le crédit travaux de Cetelem (notes sur 5 étoiles) :

| Note Financer.com | |

|---|---|

| Facilité d’utilisation | ⭐⭐⭐⭐⭐ |

| TAEG et coût | ⭐⭐⭐⭐ |

| Offre et fonctionnalités | ⭐⭐⭐⭐⭐ |

| Sécurité et confidentialité | ⭐⭐⭐⭐⭐ |

| Service client | ⭐⭐⭐⭐ |

| Avis général | ⭐⭐⭐⭐ |

Voyons chaque catégorie plus en détails.

Facilité d’utilisation – 5/5

Nous avons testé la procédure de demande de prêt, elle est intuitive et rapide à remplir. L’interface est minimaliste, ce qui permet de savoir ce qu’il faut faire.

L’espace personnel sur ordinateur et sur l’application mobile est également ergonomique. On reçoit des emails pour nous tenir au courant de l’avancée de notre dossier, et tout est disponible en temps réel sur notre espace personnel.

TAEG et coût – 4/5

Cetelem propose des taux dans la moyenne des banques en ligne pour tous ses crédits à la consommation.

Certains organismes de crédit proposent des taux d’appel (promo) plus avantageux que Cetelem.

Cependant, faites attention aux taux d’appel, ils ne sont souvent valables que pour une combinaison limitée de montants et durées de crédit.

Ainsi, un organisme de crédit offrant un taux d’appel plus bas qu’un autre ne vous garantie pas forcément d’avoir des taux plus bas pour le crédit dont vous avez besoin.

Offre et fonctionnalités – 5/5

L’offre de crédit travaux de Cetelem est complète : vous pouvez emprunter de 4000 à 75 000 euros sur 6 mois à 8 ans.

Sécurité et confidentialité – 5/5

Nous avons testé la procédure de demande de prêt et tout semble sécurisé et confidentiel. De plus, Cetelem est l’un des plus anciens organismes de crédit français et compte plus de 5 millions de clients. Il appartient également à BNP Paribas.

L’établissement est également très bien noté sur les sites d’avis clients conformes à la législation (4,8/5 sur Avis-Vérifiés).

Service client – 4/5

Le service client Cetelem est disponible par téléphone du lundi au vendredi de 8h à 20h et le samedi de 9h à 16h, ou bien directement sur votre espace personnel si vous êtes client.

Avis général – 4,5/5

Cetelem fait partie de nos plus anciens partenaires. Il est l’un des plus choisis par nos utilisateurs. C’est un organisme reconnu de longue date, et comme ses clients, nous lui faisons confiance.

Son atout est sa gamme de crédit travaux très large (de 4000 à 75 000 euros sur 6 mois à 8 ans) et le suivi de l’état d’avancement de notre dossier sur un espace personnel disponible sur ordinateur ou téléphone mobile.

- Emprunt entre 500€ et 99 000€ 100% en ligne

- TAEG à partir de 1,90%

- Durée de remboursement entre 6 mois et 10 ans

- Noté 4,8/5 sur Avis Vérifiés

Pourquoi avoir confiance en Financer.com

Voici pourquoi vous pouvez nous faire confiance :

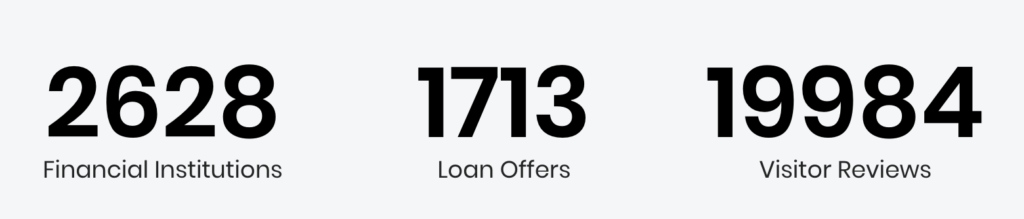

+1 million de visiteurs aidés chaque mois sur Financer.com Global

+2500 organismes financiers partenaires dans le monde

+20 000 avis clients laissés par nos utilisateurs sur Financer.com Global

Financer.com aide les consommateurs depuis 2015, dans 26 pays

Comparatif 100% gratuit et transparent

Nos chiffres clés en bref :

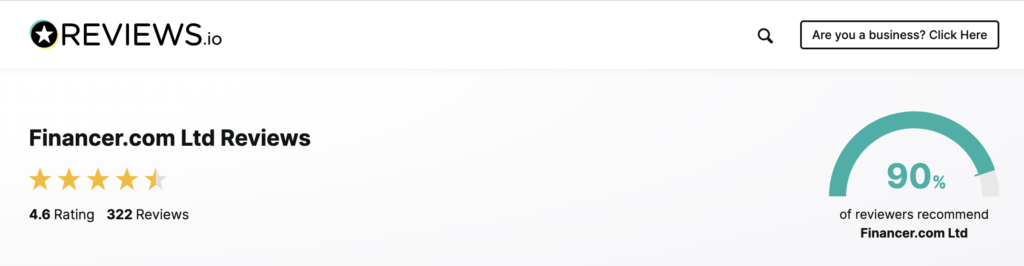

Nous avons obtenu une note de 4,6/5 sur le site d’Avis clients Reviews.io :

Les grands médias qui ont parlé de nous :

Qu’est ce qu’un crédit travaux ?

Le prêt travaux est un crédit dédié au financement des travaux de votre appartement ou maison.

Il vous permet de financer des travaux d’aménagement ou de rénovation sans devoir attendre d’avoir mis assez d’argent de côté. Vous remboursez l’argent emprunté sur les années à venir.

Cela vous évite ainsi de déséquilibrer votre budget ou de vous obliger à puiser dans votre épargne.

Quels travaux sont éligibles ?

Le crédit travaux vous permet de financer tous types de travaux : aménagement, rénovation, agrandissement, entretien, décoration, ou encore équipement de votre maison. Des projets de différentes natures et budgets.

Voici quelques exemples :

Achat de matériaux et équipements

Tout type de rénovation, petit ou gros oeuvre

Prestations et main d’oeuvre

Embellissement de votre résidence et décoration

3 types de prêt travaux

Il existe 3 types de crédit travaux :

Le prêt personnel non affecté. C’est un crédit consommation sans justificatif d’utilisation. L’avantage est que vous pouvez utiliser les fonds comme bon vous semble et faire les travaux vous-même si vous le souhaitez.

Le crédit affecté. Les fonds doivent être alloués aux rénovations que vous avez prévu. La banque vous demandera des factures et devis. L’avantage est la sécurité puisque si votre prestataire ne respecte pas ses engagements, le crédit est annulé. Aussi, le taux du crédit affecté est souvent plus avantageux que celui du prêt personnel.

Le crédit renouvelable. C’est une réserve d’argent que vous pouvez utiliser pour financer des travaux. Cette réserve est renouvelée au fur et à mesure que vous remboursez. Attention, le taux du prêt renouvelable est habituellement plus élevé.

Comment fonctionne un prêt travaux ?

Le fonctionnement du crédit travaux dépend du type de prêt que vous souscrivez.

Le taux de votre prêt sera plus avantageux si vous optez pour le crédit affecté et plus élevé si vous choisissez le crédit renouvelable.

Le montant et la durée sera fonction des besoins de vos projets et de votre situation financière. La banque vous accordera un crédit à la hauteur de vos capacités de remboursement.

Les modalités de remboursement dépendront également du type de crédit travaux que vous souscrivez.

Si vous optez pour le crédit affecté vous devrez fournir tous les justificatifs (factures et devis) des rénovations que vous entreprenez.

Alors que pour le crédit renouvelable et le prêt personnel, vous utilisez l’argent comme bon vous semble.

Conditions prêt travaux

Ci-dessous, les informations dont vous avez besoin pour savoir si le crédit travaux est fait pour vous ou non.

Conditions pour obtenir un crédit travaux

Tout d’abord, voici les critères d’éligibilité si vous souhaitez faire un crédit travaux :

Être majeur (plus de 18 ans)

Avoir son domicile fiscal en France

Revenus réguliers et adaptés au montant demandé

Note : La banque analysera votre dossier et calculera votre solvabilité, c’est à dire votre capacité à rembourser le prêt. Au plus le montant d’emprunt que vous demandez est élevé, au plus vos revenus doivent être proportionnellement élevés.

Pour qui est le prêt travaux ?

Le crédit travaux est fait pour vous si :

Vous avez besoin d’argent pour financer des travaux (tous types et budgets).

Vous souhaitez étaler vos frais de travaux dans le temps, grâce aux mensualités du crédit.

Pour qui n’est pas le prêt travaux ?

Le crédit travaux n’est pas fait pour vous si :

Si votre taux d’endettement est supérieur à 35%. Les banques n’accepteront pas votre demande.

Vous êtes fiché FCC ou FICP. Les banques n’accepteront pas votre demande.

Si vous avez besoin d’argent rapidement d’un montant inférieur à 3000 euros, nous vous recommandons le crédit rapide 24h.

Justificatifs à fournir

Voici les documents dont vous aurez besoin lors de votre demande de prêt travaux :

Votre pièce d’identité

Votre RIB (Relevé d’Identité Bancaire)

Un justificatif de domicile

Un justificatif de revenus

Votre dernier avis d’imposition

(si crédit affecté) Les justificatifs de vos achats et prestations

(optionnel) Si vous avez des crédits en cours, les tableaux d’amortissement de ces crédits

La liste des justificatifs à fournir peut varier suivant la banque, le montant de votre prêt et votre situation personnelle. Le meilleur moyen de connaître la liste complète est de faire une demande de devis personnalisé (sans engagement).

Taux prêt travaux : combien ça coûte ?

Faire un prêt travaux entraîne des coûts, comme tout autre prêt :

Frais d’intérêt – déterminé par le taux d’intérêt appliqué.

Frais additionnels éventuels – assurance, dossier, etc.

Si vous choisissez le crédit travaux en ligne, toute la procédure se fait 100% sur internet. De ce fait, vous n’avez aucun frais de dossier à payer. De plus, l’assurance est souvent facultative.

Pour estimer le coût total d’un prêt, vous devez utiliser le TAEG (Taux Annuel Effectif Global).

C’est le taux d’emprunt. Il prend en compte la totalité des frais occasionnés par un prêt (intérêts, dossier, assurance et frais annexes).

Voici un exemple représentatif pour vous aider à comprendre les coûts associés :

Pour un crédit travaux de 10 000€ sur 60 mois au TAEG fixe de 7,32% (taux débiteur fixe de 7,09%), hors assurance facultative, vous remboursez :

- 60 mensualités de 198,44€

- Intérêts : 1 889,34€

- Montant total dû : 11 889,34€

Mis à jour : février 2024

Comment faire un prêt travaux ?

Souscrire un crédit travaux est très simple, il vous suffit de suivre les étapes suivantes.

Nous avons testé les formulaires de demande de plusieurs organismes de crédit. Tout est intuitif et facile à compléter. Nous vous donnons un maximum de détails ci-dessous, pour que vous ayez une meilleure idée de la procédure à suivre.

Pour illustrer la procédure, nous vous donnons l’exemple du crédit travaux Cetelem.

Étapes à suivre

Aller sur le site de l’organisme

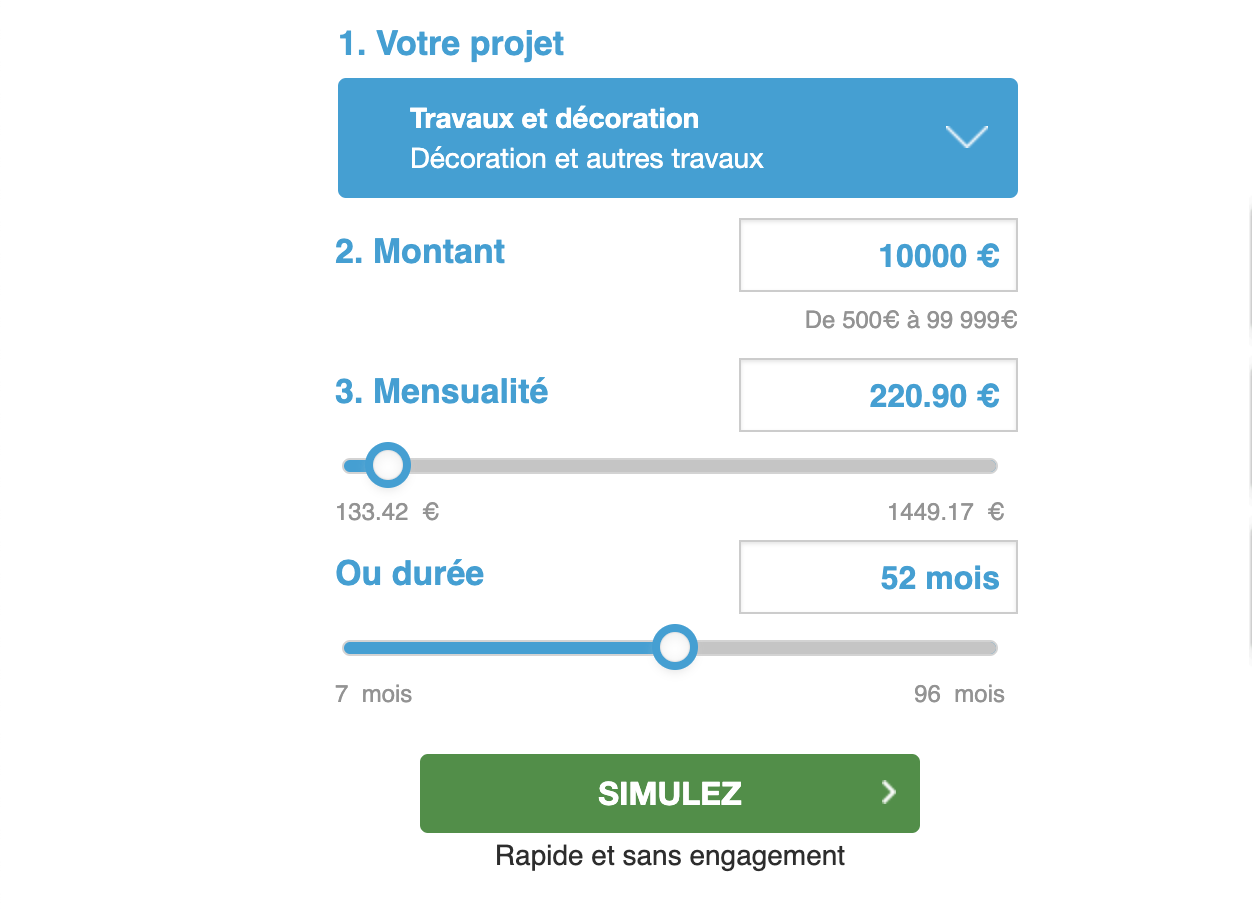

Cliquez ici pour être redirigé vers le simulateur prêt travaux de Cetelem.

Faire votre simulation de crédit

Sélectionnez :- Votre projet

- Le montant désiré

- Une mensualité ou une durée de remboursement désirée

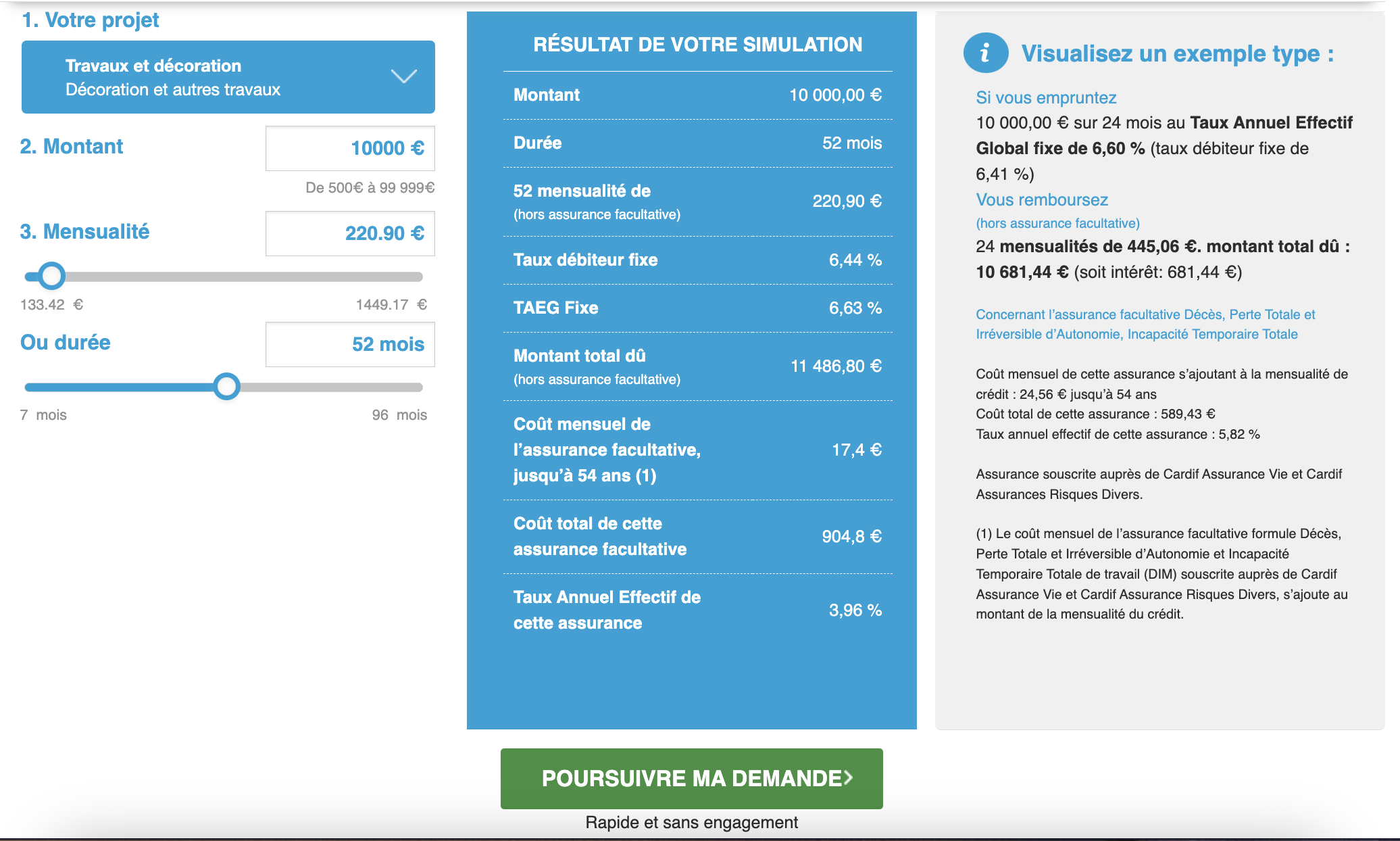

Accepter l’offre ou refaire la simulation

Une simulation personnalisée complète et détaillée, accompagnée d’un exemple type s’affichent à l’écran.Cela vous permet de visualiser l’emprunt que vous pourriez réaliser avec Cetelem.

Si les conditions du crédit proposé vous conviennent, vous pouvez cliquer sur Poursuivre ma demande.

Note : Si elles ne vous conviennent pas, vous pouvez ajuster les élément de votre simulation (montant, mensualité et durée).

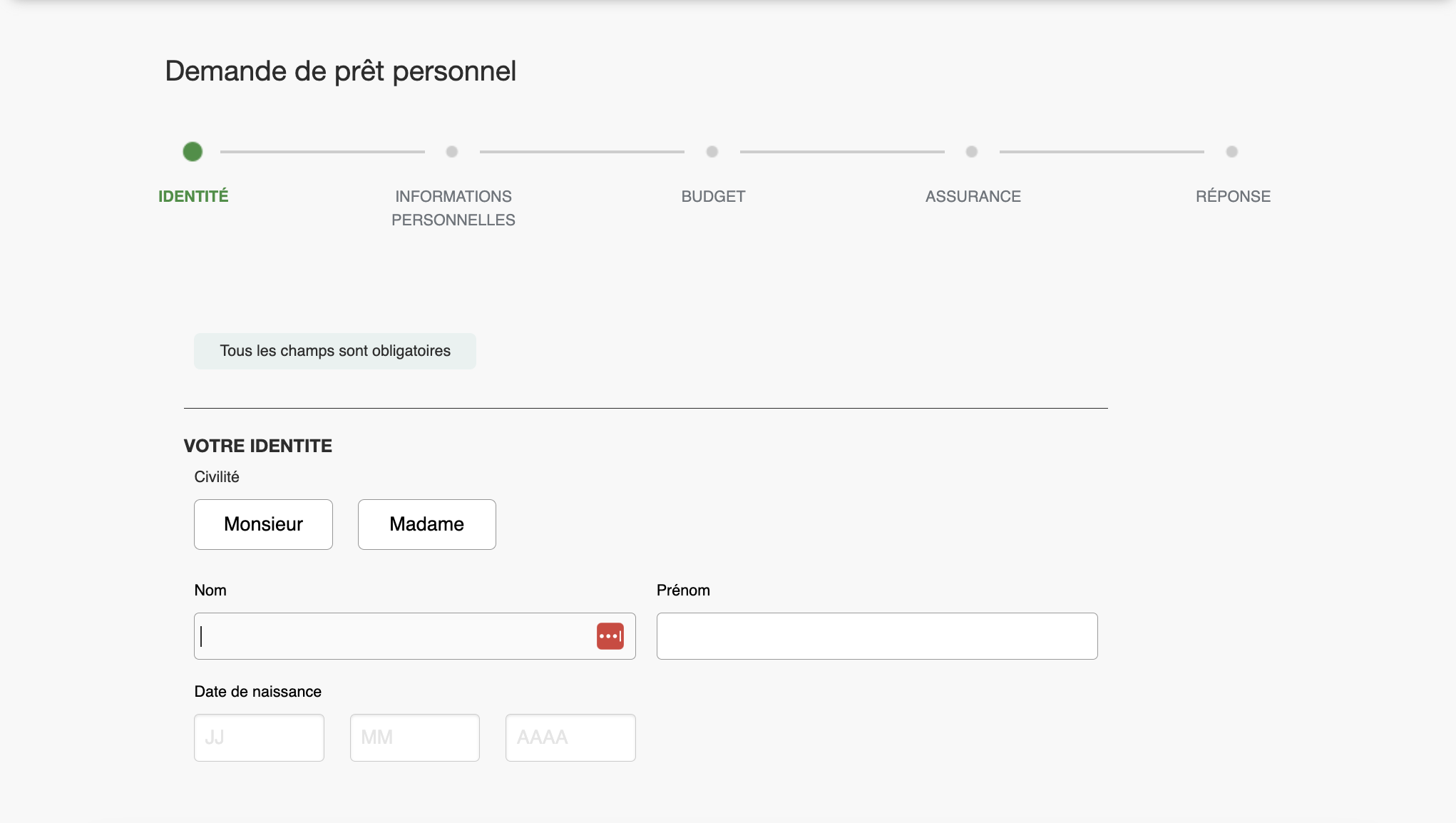

Remplir le formulaire de demande

Remplissez le formulaire de demande étape par étape. Nous avons testé la procédure, cela prend 5 à 10 minutes maximum à remplir. Vous aurez 4 catégories avec quelques questions pour chacune d’elle :- Identité – Informations d’identité, email et numéro de téléphone (ote : vous pouvez choisir de refuser l’appel d’un conseiller).

- Informations personnelles – Nationalité, situation familiale, adresse, type de résidence principale et situation professionnelle.

- Budget – Vos revenus, charges de votre foyer et votre banque actuelle.

- Assurance – Choix d’adhérer à l’Assurance Emprunteur facultative de Cetelem ou non (ote : des informations détaillées sur l’assurance sont disponibles)

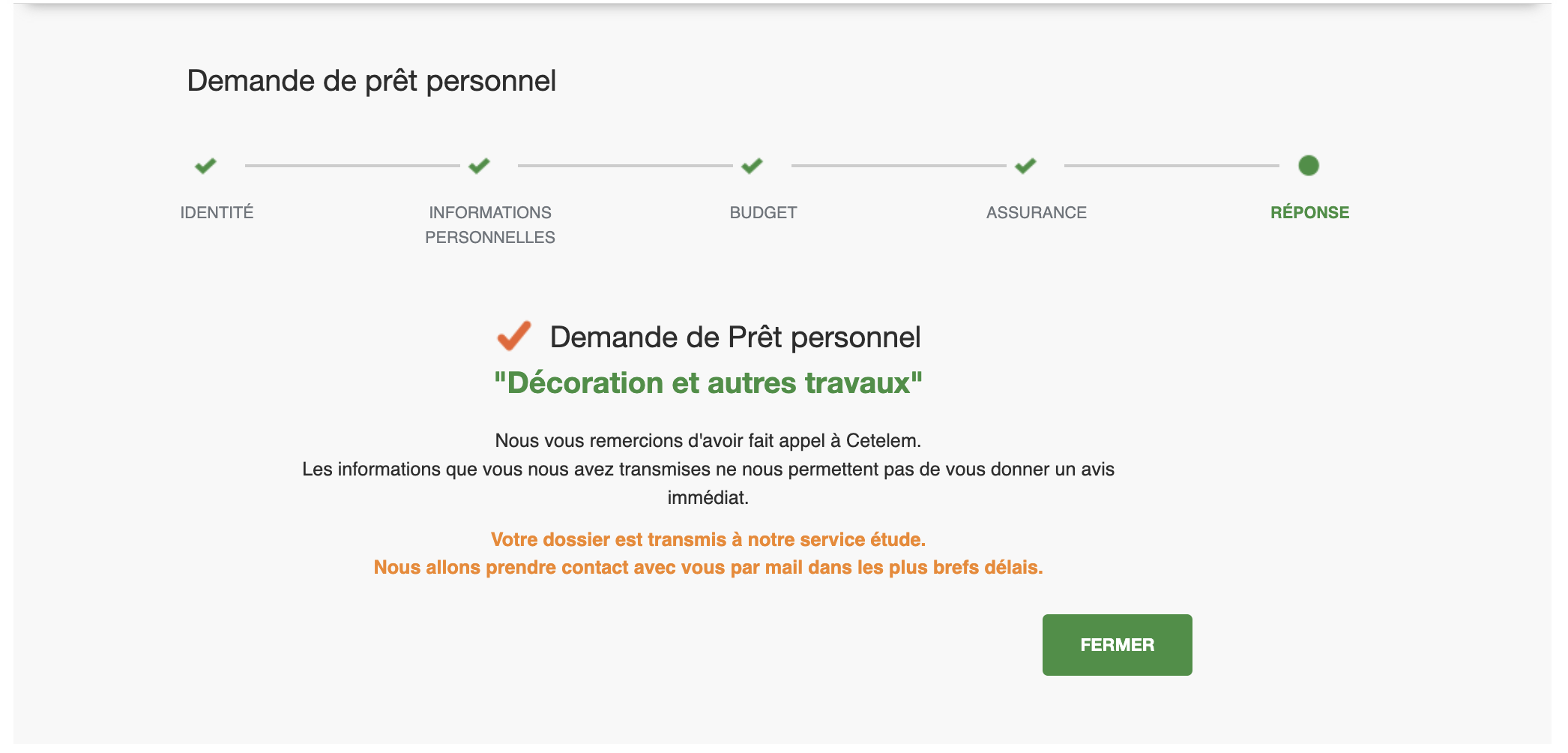

Affichage de la réponse

Une fois le formulaire remplir, la réponse de Cetelem s’affiche. Bon, la plupart du temps (tout le temps probablement) vous ne recevrez pas de réponse de principe immédiate.

Il s’agit surtout d’une confirmation que votre demande de crédit a bien été prise en compte.

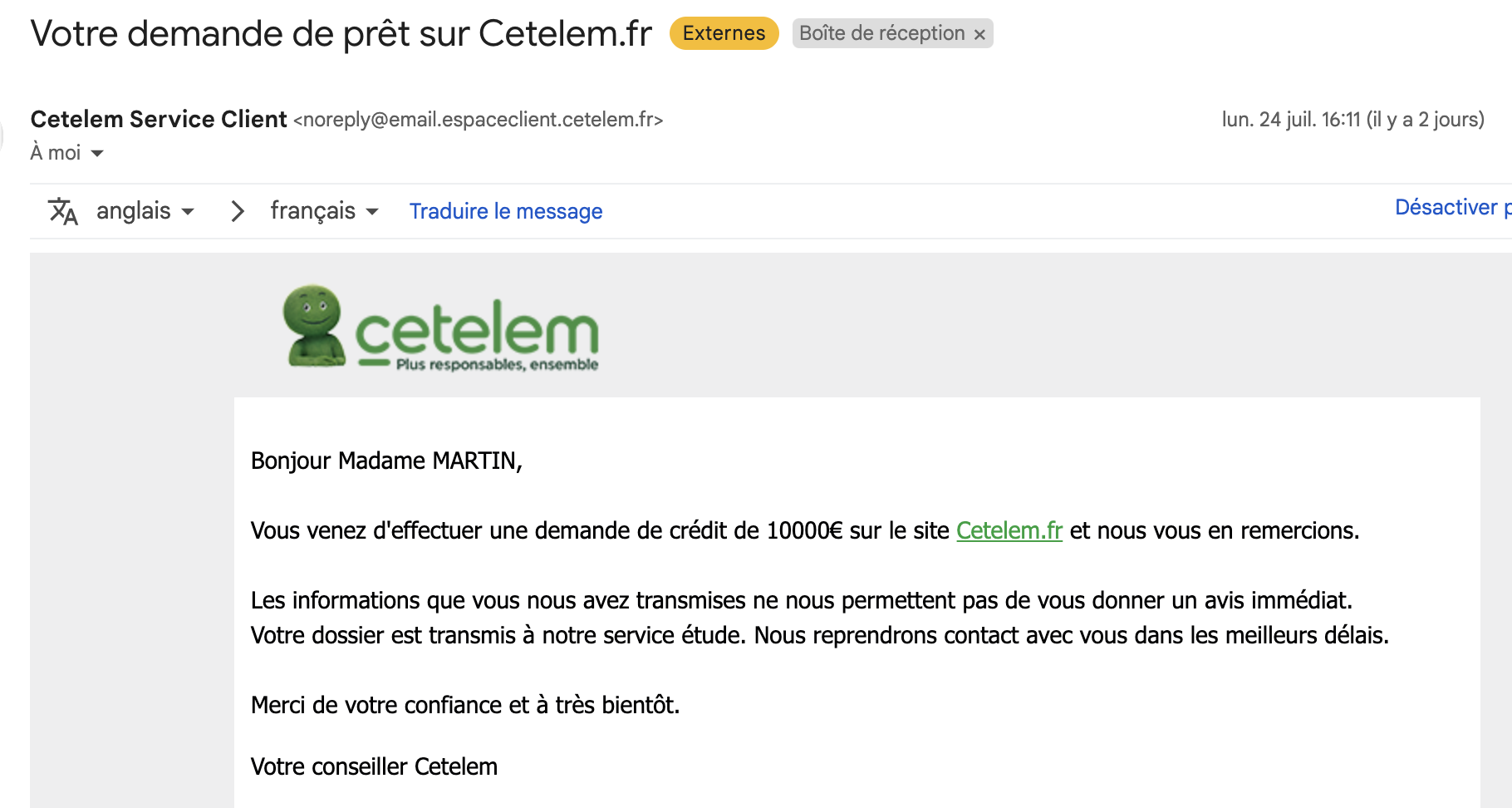

Cetelem vous indique que votre dossier est transmis au service étude et qu’un conseiller prendra contact avec vous par email dans les plus brefs délais. Au même moment, vous recevez également un email de confirmation de votre demande de crédit, avec les mêmes informations.

Au même moment, vous recevez également un email de confirmation de votre demande de crédit, avec les mêmes informations.

Étude de votre dossier

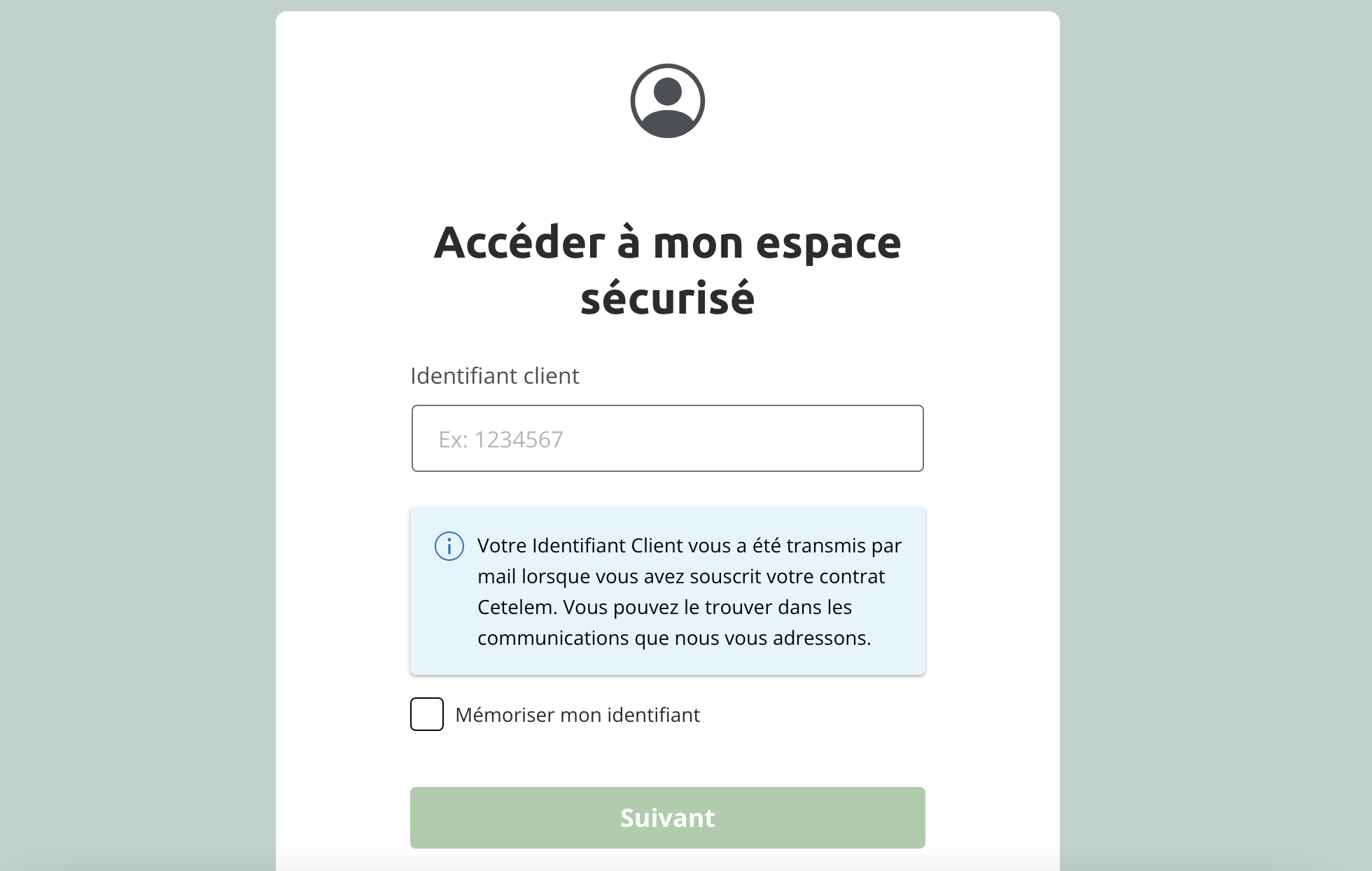

Le lendemain, vous recevrez un email de Cetelem ainsi qu’un code par sms avec vos identifiants de connexion à votre espace personnel Cetelem. Ce qui permet de suivre l’étude de votre dossier.

Nous apprécions cette étape dans la demande de crédit qui permet d’être serein quant à la prise en compte de notre dossier par Cetelem. Vous pourrez accéder à votre espace personnel à la fois sur le site de Cetelem depuis votre ordinateur, ou sur l’application Cetelem depuis votre téléphone portable.

Vous pourrez accéder à votre espace personnel à la fois sur le site de Cetelem depuis votre ordinateur, ou sur l’application Cetelem depuis votre téléphone portable.

Voici par exemple l’interface de connexion sur le site Cetelem :

Monter votre dossier

Un conseiller Cetelem reviendra vers vous pour :

- Vous donner une réponse de principe avec les instructions pour monter votre dossier

- Vous demander des informations complémentaires si besoin

Si la réponse de Cetelem est positive, vous pouvez monter votre dossier avec les informations et les pièces justificatives demandées.

Vous envoyez ensuite votre dossier complété par email. Tout se fait 100% en ligne.

Notre demande test a reçu une réponse de principe négative que nous avons reçu par email 2 jours après notre demande en ligne. Assez rapide !

Signer votre contrat de prêt

Cetelem étudie votre dossier et vous donnera une réponse définitive sous plusieurs jours.Si l’organisme vous donne une réponse définitive positive, vous pouvez accepter la proposition et signer votre contrat de prêt définitif.

Vous avez 14 jours pour vous décider.Une fois le contrat signé, vous recevez vos fonds et vous pouvez lancer vos projets !

- Emprunt entre 500€ et 99 000€ 100% en ligne

- TAEG à partir de 1,90%

- Durée de remboursement entre 6 mois et 10 ans

- Noté 4,8/5 sur Avis Vérifiés

FAQ crédit travaux en ligne

Est-il possible de faire un crédit travaux en ligne ?

Oui, vous pouvez faire votre demande de crédit travaux en ligne. Cliquez ici pour faire une demande de devis personnalisé (sans engagement).

Un délai de rétractation est-il prévu ?

Oui, la loi prévoit 14 jours calendaires (loi Lagarde de 2011) pour se rétracter après signature.

Comment trouver le meilleur taux crédit travaux ?

Vous devez comparer les offres de crédit pour réussir à trouver le meilleur taux crédit travaux. Pour cela, vous pouvez utiliser notre comparateur crédit travaux en haut de cette page.

Est-ce sécurisé de faire un prêt travaux en ligne ?

Oui, si vous faites votre demande d’emprunt auprès d’un organisme de confiance. Retrouvez la liste de tous les établissements financiers sécurisés sur notre site.

Combien pouvez-vous emprunter ?

Vous pouvez emprunter entre 4000€ et 75 000€ avec le crédit travaux en ligne.

Le montant dépend de plusieurs facteurs :

L’organisme de crédit travaux que vous choisissez. Certains proposent un maximum d’emprunt à 35 000€, quand d’autres proposent jusqu’à 75 000€ par exemple.

Votre capacité d’emprunt. C’est à dire le montant mensuel que vous serez capable de rembourser. Au plus votre capacité de remboursement est élevée, au plus vous pourrez emprunter un montant élevé. Si vous avez des crédits en cours, faites attention à ce que votre taux d’endettement soit inférieur à 35%

D’autres critères définis par chacun des organismes. Chaque prêteur a des critères prédéfinis pour accorder un crédit, basés sur votre situation personnelle, financière et professionnelle, ainsi que vos crédits en cours.

Pour vous aider à choisir le montant et l’organisme de crédit travaux le plus adapté à votre situation, nous avons créé un article pour chacun des montants d’emprunt les plus populaires.

Dans chaque article, nous vous proposons un liste des meilleures offres pour ce montant, ainsi que des informations clés à savoir pour ce type d’emprunt.

Cliquez sur le montant d’emprunt de votre choix (dans le tableau ci-dessous) pour voir les meilleurs crédits travaux.

Avantages et inconvénients

Le crédit travaux présente de nombreux avantages :

Financer vos travaux rapidement sans puiser dans votre épargne.

Les mensualités d’un crédit travaux sont fixes, ce qui vous permet de planifier à l’avance votre remboursement.

Toute la procédure se fait en ligne. Pas besoin de se déplacer chez votre banquier.

La demande de devis est sans engagement. Vous pouvez demander un devis personnalisé en toute simplicité, recevoir l’offre et décider de ne pas l’accepter, ou de choisir celle d’une autre banque, sans aucune conséquence.

Mais aussi des inconvénients :

Financer des travaux à crédit vous coûtera de l’argent puisque vous devrez payer des frais d’intérêt.

Vous devrez faire attention à votre budget pour être en capacité de rembourser votre prêt travaux tous les mois.

Ce que vous devez retenir de l’article

- Le prêt travaux est le meilleur moyen de financer des travaux pour votre logement (tous types de projets et budgets).

- Modalités du prêt : 4000€ à 75 000€ remboursable sur 6 mois à 8 ans (96 mois)

- Taux : 0,10% à 21,97%

- Justificatifs : pièce d’identité, RIB, justificatif de domicile, justificatif de revenus, et dernier avis d’imposition.

- Demande : procédure simple et 100% en ligne, environ 15 minutes pour faire une demande de devis personnalisé.

- Conditions : être majeur (plus de 18 ans), avoir son domicile fiscal en France, revenus réguliers et adaptés au montant demandé.

- Simulation : Pour un crédit travaux de 10 000€ sur 60 mois (5 ans) au TAEG de 7,32%, vous remboursez 198,44€/mois. Les frais d’intérêts s’élèvent à 1 889,34€ et le coût total du crédit est de 11 889,34€. Pour faire une simulation personnalisée, utilisez notre simulateur en haut de page.

- Meilleur crédit travaux : après avoir longuement étudié et testé les offres de plus de 30 organismes de crédit en ligne, nous recommandons le crédit travaux de Cetelem.

Derrière cet article, il y a plus de 20 heures de recherche, d’étude des documents officiels, et de déchiffrage des conditions des organismes de crédit travaux.

Sources et liens utiles

Ci-dessous, quelques ressources officielles et conforme à la règlementation française si vous souhaitez en savoir plus sur le crédit à la consommation.

Site service-public.fr – Informations officielles de l’administration française sur le crédit consommation

Document officiel Loi Lagarde 2010 – Pour en savoir plus sur vos droits en tant qu’emprunteur d’un crédit à la consommation, sur le site Economie-gouv.fr

Site La Finance pour tous – Pédagogie financière de l’Institut pour l’Education Financière du Public, agréé par le Ministère de l’Education nationale

Taux d’usure officiel et actualisé – Sur le site officiel de la Banque de France

Site de l’ORIAS – Organisme pour le registre unique des intermédiaires en assurance, banque et finance

Site de l’ACPR – Autorité de contrôle prudentiel et de résolution, institution intégrée à la Banque de France