Ontdek de Financer Samengestelde Rente Calculator: een handige tool waarmee je eenvoudig de samengestelde rente kunt berekenen.

Of je nu spaart voor een grote aankoop, een pensioen opbouwt of investeert voor de toekomst, deze calculator helpt je bij het plannen en optimaliseren van je financiële doelen.

Met gedetailleerde resultaten en flexibele parameters kun je verschillende scenario’s verkennen en de impact van rente op je spaargeld visualiseren.

Maak gebruik van deze krachtige tool om je financiële strategieën te versterken en je weg naar financiële vrijheid te plannen.

Hoe werkt de calculator?

- Kies je inleg

- Kies je spaarperiode (= periode waarin je geen geld van je spaarrekening haalt en de rente ongewijzigd blijft)

- Kies je eventuele maandelijkse bijdrage

- Selecteer het rentepercentage

- Kies het interval waarover je rente ontvangt

- Kies de belastingvoet en of je de belastingen wenst te berekenen

Samengestelde Rente (ook wel ‘rente op rente’ of “Sneeuwbal-effect” genoemd)

Wat houdt dit precies in?

Samengestelde rente betekent simpelweg dat de rente die je ontvangt bij een spaarrekening of investering een exponentieel groeipotentieel met zich meebrengt.

Wanneer je het eerste jaar rente-inkomsten ontvangt en geen geld opneemt, ontvang je het volgende jaar rente-inkomsten op het initiële bedrag plus de rente-inkomsten van het jaar ervoor. Dit resulteert in een exponentieel groeiend effect.

Door maandelijks een storting te doen op je spaarrekening of beleggersrekening, bouw je automatisch rente op.

Deze rente wordt aan je rekening toegevoegd, waardoor je saldo groeit.

Als je doorgaat met dezelfde frequentie van stortingen, zal de bank (of de beleggingsproducten die je bezit) ook rente over deze rente uitbetalen.

Dit fenomeen staat bekend als ‘samengestelde rente’, ook wel compound interest genoemd.

Op deze manier kan de rente en je vermogen exponentieel groeien. Met behulp van onze calculator hierboven kun je eenvoudig berekenen hoeveel samengestelde rente, oftewel rente op rente, je kunt ontvangen.

Inspiratie investeren

Ben je op zoek naar inspiratie om te investeren? Lees dan ons Geld investeren artikel, met 57 praktische ideeën om je geld winstgevend te beleggen.

Je kan ook bepaalde situaties eenvoudig nabootsen. Bereken de samengestelde rente met onze Financer rente calculator en kijk hoe je inleg groeit.

Hoe bereken je rente op rente?

Ga je geld sparen bij een bank? Dan ontvang je hiervoor een rentevergoeding, de zogenaamde spaarrente.

Ga je online beleggen? Dan ontvang je rente op je beleggingen.

Afhankelijk van de gekozen beleggingsvorm wordt de rente bijgestort op de spaarrekening of op een andere (betaal)rekening.

Wordt de rentevergoeding bijgestort op de spaarrekening, dan ga je over dat rentebedrag ook weer rente opbouwen. Dit wordt ook wel het rente op rente effect genoemd (samengestelde rente).

Dankzij het rente op rente effect kan je jouw inleg exponentieel laten groeien, zonder zelf extra geld op de rekening te storten.

Hoe hoger de rente en/of de maandelijkse inleg, hoe groter het effect. Dit laatste geldt natuurlijk ook voor de looptijd: hoe langer je het geld laat staan, hoe groter de opbrengst.

Rente op rente berekenen

Afhankelijk van het beleggingsproduct ontvangt je dagelijks, maandelijks of jaarlijks inkomsten.

De meeste spaarproducten kennen een jaarlijkse rente uitkering.

De rente vergoeding wordt dan jaarlijks op een vast moment achteraf uitgekeerd. Het uitgekeerde bedrag komt dan overeen met de nominale rente.

Wordt de rente niet jaarlijks, maar bijvoorbeeld maandelijks uitgekeerd, dan heeft dit invloed op het rendement.

Als de rentevergoeding maandelijks wordt uitgekeerd, groeit deze ook al mee in het rendement (de rente geldt dan ook voor deze maandelijkse rente uitkering).

Voorbeeld rentevergoeding

Bedrag: 10.000 euro

» Bank A: rentevergoeding: 2% (per jaar)

» Bank B: rentevergoeding: 0,5% (per kwartaal)

» Bank A: Jaarlijkse rente van 2% op 10.000 euro = 200 euro

» Bank B: Kwartaalrente van 0,5% op 10.000 euro = 50 euro in het eerste kwartaal

0,5% op 10.050 euro = 50,25 euro in het tweede kwartaal

0,5% op 10.150,50 euro = 50,50 euro in het derde kwartaal

0,5% op 10.150,75 euro = 50,75 euro in het vierde kwartaal

» Bank B: Totaal rentebedrag op jaarbasis: 201,51 euro

Het effectieve rendement is hierdoor hoger, namelijk 2,015 procent op jaarbasis.

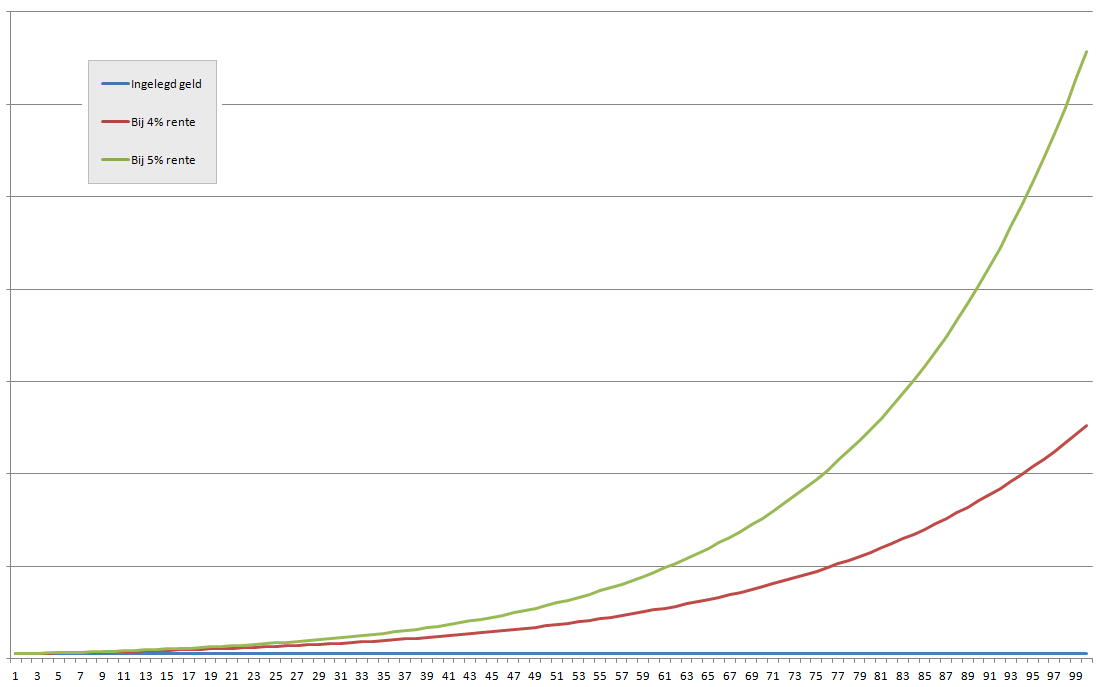

Rente op Rente voorbeeld

Zie hieronder het voorbeeld van een inleg van 1000 euro, en 4 % en 5 % rente op jaarlijkse basis.

Rente op Rente formule

De samengestelde rente kan worden berekend aan de hand van de formule:

K (t) = K (0) x (1 + P)^t

- K (t) is de som opgeteld aan het einde van de spaarperiode, dat wil zeggen de totale hoeveelheid geld die aan het einde van de spaarperiode op je rekening zal staan

- K (0) is het startbedrag dat je bij het openen van de rekening stort

- P is de rente op jaarbasis. Bijvoorbeeld, een rentevoet van 5% per jaar moet als 0,05 worden ingevoerd

- t is de spaarperiode en wordt uitgedrukt in jaren

Voorbeeld berekening rente op rente

Je plaatst € 20.000 in de rekening voor 5 jaar en de rentevoet voor de rekening is (na belasting) 3%. Het uiteindelijke bedrag wordt dan als volgt berekend: K (5) = 20.000 x (1 + 0,03)^5 = 23.185,48 euroDe “72-regel”

Naast de bovenstaande formule voor het uitrekenen van de rente op rente, bestaat er nog een handige rekentruc waarmee je de verdubbeling van het beginbedrag kan berekenen.

Dit wordt de ’72-regel’ genoemd. Als je het getal 72 deelt door het ontvangen rentepercentage, zie je grofweg hoeveel jaar het kost om het beginkapitaal te verdubbelen.

Bij een spaarrente van 2 procent duurt het grofweg 36 jaar (72 : 2 = 36 ), alvorens het bedrag verdubbeld is.

Berekening van de samengestelde rente met behulp van Excel

De samengestelde rente kan op vele manieren in Excel worden berekend.

- Vul de formule in bovenstaande paragraaf hierboven in Excel in

- De financiële functie FUTURE.ARVO gebruiken

- Je kan ook gewoon de samengestelde rente van de vorige cel lezen. Bijvoorbeeld = (A2 * ($ B $ 2 +1))

Rente op Rente bij leningen

De bekende studieschuld maakt gebruik van rente op rente. Verder wordt er bijna geen gebruik meer gemaakt van deze rentevorm bij particuliere leningen.

Bij commerciële leningen wordt deze vorm wel nog gehanteerd, om bedrijven de kans te geven de lening af te betalen over een langere periode, zonder dure boetes te moeten betalen. Denk aan aanmaningen en deurwaarders.

Let op:

Hoewel wij deze rente op rente calculator zo goed mogelijk hebben proberen te ontwikkelen, zijn wij niet verantwoordelijk voor eventuele fouten.

Wij blijven regelmatig op de hoogte van eventuele wijzigingen in de rendementen, maar kunnen niet 100% garanderen dat de hier weergegeven opbrengsten perfect overeen komen met de werkelijke opbrengsten die je zal behalen bij de bank of broker.

Iedere bank of broker hanteert namelijk eigen kosten. Wij adviseren je daarom altijd eerst de kosten goed na te kijken, alvorens je een spaarrekening of beleggersrekening opent.

Wanneer je verwezen wordt naar de pagina van de gewenste spaar- of beleggersrekening, is daar vaak ook een calculator te vinden.

Deze geeft vaak de precieze prijzen en rentetarieven correct weer.

Beleggen bij Degiro

Wil je investeren in aandelen en rente-op-rente ontvangen, tegen de beste tarieven? Neem dan zeker eens een kijkje bij Degiro, waar je kan beleggen tegen ongekend lage tarieven.

Klik op onderstaande button om onze uitgebreide Degiro review, met alle kosten, eigenschappen en onze persoonlijke ervaring met dit platform: