Doorlopend krediet aanvragen

Ben je op zoek naar het goedkoopste doorlopend krediet? Wil je een doorlopend krediet aanvragen en je lening berekenen?

Lees alles over de werking, voor- en nadelen van een doorlopend krediet, doorlopend krediet vergelijken en een doorlopend krediet afsluiten in deze uitgebreide gids vol nuttige informatie!

- Vergelijk de actuele rentetarieven en voorwaarden van doorlopende kredieten bij Financer.com en vind het krediet dat bij u past.

- Bekijk snel het aanbod van verschillende kredietverstrekkers, kosteloos en anoniem.

- Vraag gratis direct online een offerte aan.

- Filter op totale kosten of beoordelingen van klanten. Zo ben je bij een krediet aanvraag steeds zeker van de beste service en voorwaarden.

Onderwerpen gids

- Doorlopend krediet is een kredietlijn die open blijft terwijl je betalingen doet.

- Je hebt toegang tot geld tot een vooraf vastgesteld bedrag, de zogenaamde kredietlimiet.

- Wanneer je een saldo op het doorlopend krediet aflost, is dat geld weer beschikbaar voor gebruik, minus de rentelasten en eventuele kosten.

- Over elk overgedragen saldo betaal je rente.

- Doorlopende kredietlijnen kunnen gedekt of ongedekt zijn.

Wat is een doorlopend krediet?

Een doorlopend krediet (ook wel lopend krediet) is een lening met een maximale bestedingsruimte: het kredietlimiet. Deze soort lening kan volledig vrij besteed worden.

Je bepaalt zelf óf en hoeveel geld je opneemt. Je betaalt alleen rente over het opgenomen gedeelte.

Maandelijks los je een (vast) gedeelte af, dat je opnieuw kunt opnemen wanneer je krap zit. Er zit dus geen einddatum aan een doorlopend krediet.

Eigenschappen

Hieronder lees je de eigenschappen van een doorlopend krediet. Afhankelijk van je eigen situatie en wensen zijn dit mogelijk voor- of nadelen:

Je betaalt maandelijks een vast bedrag terug aan de aanbieder. Dit bestaat uit een deel rente en een deel aflossing.

Je betaalt enkel rente over het opgenomen bedrag.

De rente is variabel. Dit betekent dat de aanbieder deze tussentijds kan veranderen.

Geen vaste looptijd. Je kunt afgeloste bedragen namelijk opnieuw opnemen.

Gratis tussentijds aflossen is mogelijk. Je betaalt hiervoor geen extra kosten.

Voor wie?

Het doorlopend krediet is geschikt voor mensen die:✅ Een regelmatig terugkerende geldbehoefte hebben.

✅ Flexibele financiële ruimte nodig hebben

✅ Regelmatig extra willen terugbetalen.

✅ Minimaal 21 en maximaal 59 jaar oud zijn.

✅ Liever een variabele rente betalen.

Het doorlopend krediet is minder geschikt voor mensen die:❌ Op zoek zijn naar zekerheid, in de vorm van een vaste looptijd en een vaste rente.

❌ Geld willen lenen om in één keer aan een specifiek doel uit te geven.

Hoe werkt een doorlopend krediet?

Als je wordt goedgekeurd voor een doorlopend krediet, zoals een creditcard, stelt de kredietverstrekker een kredietlimiet vast.

De kredietlimiet is het maximale bedrag dat je op die rekening kunt zetten. Als je een aankoop doet, heb je minder beschikbaar krediet. En bij elke betaling gaat je beschikbare krediet weer omhoog.

Doorlopende kredietrekeningen zijn open eindigend, wat betekent dat ze geen einddatum hebben. Zolang de rekening open blijft en een goede reputatie heeft, kun je hem blijven gebruiken.

Houd er rekening mee dat je minimale betaling van maand tot maand kan variëren, omdat die vaak wordt berekend op basis van hoeveel je op dat moment verschuldigd bent.

Laagste rente doorlopend krediet

In onderstaande tabel zie je voor verschillende bedragen de laagste en hoogste rente die momenteel door verschillende kredietverstrekkers aangeboden wordt.

| Laagste rente doorlopend krediet | Maximale rente | Maximaal leenbedrag | Aanbieder | |

|---|---|---|---|---|

| 5,80 % | 9,90 % | € 9.999 | Santander | Lees review |

| 4,60 % | 6,50% | € 9.999 | Freo | Lees review |

| 3,50 % | 11,50% | € 75.000 | Leningen.nl | Lees review |

Wil je meer resultaten? Dan kun je hier kredieten vergelijken.

Hoeveel kan ik lenen?

De maximale lening die je kunt krijgen is afhankelijk van:- woonkosten (huur, hypotheek, etc)

- werkstatus

- burgerlijke staat

- woonplaats

- leeftijd

- inkomen

- andere leningen (BKR codering, betalingsverplichtingen)

- (in sommige gevallen het leendoel)

Doorlopend krediet berekenen

Op de website van de kredietverstrekker kun je jouw maximale lening berekenen en een vrijblijvende offerte aanvragen. Let goed op het jaarlijks kostenpercentage, de rente en voorwaarden en of er de mogelijkheid is tot boetevrij aflossen.Rente en aflossing doorlopend krediet

Je kunt bij een doorlopend krediet zelf bepalen hoeveel geld je opneemt en wanneer je dit geld terugstort.

Iedere maand betaal je hetzelfde bedrag, dat wordt bepaald door de aanbieder. Dit bedrag bestaat uit een deel aflossing en een deel rente.

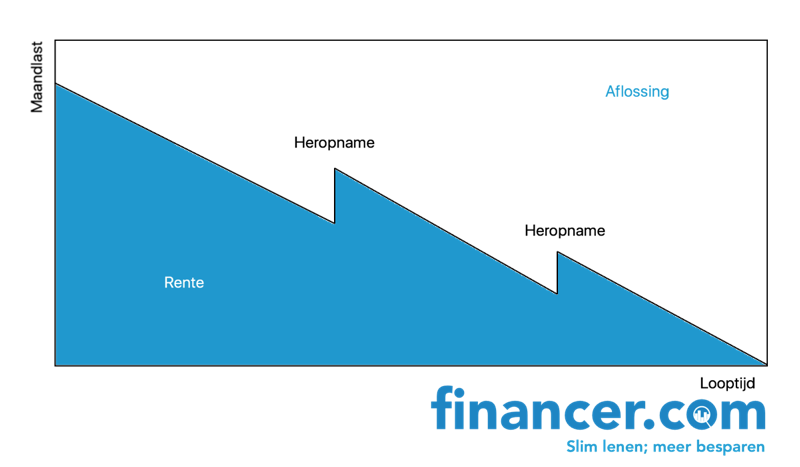

Je betaalt enkel rente over het opgenomen krediet. Hierdoor wordt het aflossingsdeel steeds groter en het rentedeel steeds kleiner. Neem je tussentijds een bedrag op? Dan stijgt het aandeel van de rente terug.

In een grafiek ziet dat er zo uit:

Rekenvoorbeeld

Bij dit voorbeeld wordt uitgegaan van een doorlopend krediet van € 10.000, een gemiddelde rente van 5,6%.- Krediet: € 10.000,-

- Maandelijkse aflossing € 200,-

- Rente 5,1% – 7,1% (variabel, gemiddeld 5,6%)

- Jaarlijks Kosten Percentage 5,1% – 7,1% (variabel, gemiddeld 5,6%)

- Looptijd: 57 maanden

- Overige kosten: € 0,-

- Totaal te betalen: € 11.371,87 (inclusief aflossing)

Tips om doorlopend krediet onder controle te houden

Hieronder zijn een paar eenvoudige stappen die je kunnen helpen een doorlopend krediet af te betalen en zelfs je kredietscore verbeteren.

Wat is het verschil tussen doorlopend en niet doorlopend krediet?

Het belangrijkste verschil tussen doorlopend en niet doorlopend krediet is of de kredietrekening op terugkerende basis gebruikt kan worden. Maar er zijn nog een paar andere verschillen waar je je ook bewust van moet zijn.

- Open einde vs. gesloten einde: Bij een doorlopend krediet kun je de kredietlijn herhaaldelijk gebruiken tot een bepaalde kredietlimiet – zolang de rekening openstaat. Maar bij een niet doorlopend krediet kun je het bedrag maar één keer lenen. En de rekening wordt na afbetaling definitief gesloten. Niet-doorlopend krediet wordt ook wel afbetalingskrediet genoemd. Enkele veel voorkomende soorten krediet op afbetaling zijn autoleningen, hypotheekleningen en studentenleningen.

- Rentepercentages: Doorlopend krediet kan ook een hogere rente hebben dan niet-doorlopend krediet heeft. En bij doorlopend krediet kan je minimumbetaling veranderen afhankelijk van je saldo. Bij een niet-doorlopend krediet ben je waarschijnlijk elke facturatiecyclus hetzelfde bedrag verschuldigd.

- Betalingen: Rekeningen met niet-doorlopend krediet worden over het algemeen in regelmatige, gelijke betalingen of termijnen terugbetaald gedurende een bepaalde periode. En in sommige gevallen kun je een boete krijgen als je de lening vervroegd afbetaalt.

- Flexibiliteit: Doorlopend krediet kan je ook meer flexibiliteit geven. Een creditcard, bijvoorbeeld, kan worden gebruikt voor de meest uiteenlopende aankopen. Maar veel niet-doorlopende kredietovereenkomsten zijn voor één specifiek doel, zoals het kopen van een auto of een huis.

Verschil persoonlijke lening en doorlopend krediet

Wanneer kies je voor een persoonlijke lening of een doorlopend krediet? En wat is het grootste verschil tussen beide leenvormen?

| Persoonlijke Lening | Doorlopend Krediet |

|---|---|

| Stabiel | Flexibel |

| Vaste rente | Variabele rente |

| Volledig bedrag opnemen in één keer | Tussentijdse opname mogelijk |

Een van de allerbelangrijkste factoren voor deze beslissing is of je van tevoren precies weet hoeveel geld je nodig heeft.

- Doorlopend krediet: Je kent je geldbehoefte niet op voorhand

Wanneer je niet op voorhand weet hoeveel geld je zult nodig hebben, omdat je bijvoorbeeld je huis wilt verbouwen, dan is het handig om een doorlopend krediet te nemen.

Met een doorlopend krediet beschik je namelijk over flexibele bestedingsruimte. Deze flexibiliteit laat je toe extra onvoorziene kosten op te vangen omdat je na aflossen gewoon opnieuw geld kunt opnemen.

Je hoeft bovendien niet het gehele bedrag in één keer op te nemen.

Stel dat je een doorlopend krediet afsluit van 10.000 euro voor de verbouwing van je keuken. Je gebruikt hiervan uiteindelijk maar de helft. Dan betaal je enkel rente over het opgenomen bedrag van 5000 euro.

Ook kun je tussentijds gratis vervroegd aflossen.

- Persoonlijke lening: Je wenst een vast bedrag te lenen om in één keer aan een specifiek doel uit te geven

Bij een persoonlijke lening leen je een vast bedrag tegen een vaste rente dat je in één keer opneemt. Dit is handig in situaties waarbij je geen wisselende geldbehoefte hebt, maar een vast bedrag wenst te besteden.

Je krijgt het gehele bedrag in een keer op je rekening gestort en je betaalt een vast bedrag per maand terug.

Doorgaans ligt de rente van een persoonlijke lening iets lager. Je hebt ook de mogelijkheid om gratis vervroegd af te lossen. Je kunt hier persoonlijke leningen vergelijken.

Een doorlopend krediet en BKR

Kan ik een doorlopend krediet afsluiten met een negatieve BKR-codering?

Neen. Wanneer je een negatieve BKR-codering hebt en een doorlopend krediet wilt afsluiten, is dit helaas niet mogelijk. Er zijn geen instanties die een doorlopend krediet vertrekken aan mensen met een negatieve BKR registratie.

Enkel met de zogenaamde positieve codering kom je er wel voor in aanmerking. Maar dan heb je dus geen betalingsachterstanden.

Helaas kun je met een negatieve codering enkel een minilening afsluiten. Dit is een kleine lening tot maximaal €1500, waarbij je het geld binnen 24 uur op je rekening ontvangt.

Wil je meer weten over minileningen? Deze bespreken wij hier.

Tarieven doorlopend krediet

Wanneer je een lening afsluit, onder welke voor vorm dan ook, betaal je rente en in sommige gevallen extra kosten (bijvoorbeeld verzekeringen of vervroegd aflossen). Dit is hoe kredietverstrekkers geld verdienen.

Deze rente wordt bepaald door de hoogte van de leningen. Hoe meer je leent, hoe lager de rentes zullen zijn.

Wanneer je bijvoorbeeld 5000 euro leent met een doorlopend krediet, ligt de rente vaak rond de 7%. Wanneer je echter 10 keer zoveel geld wilt lenen, 50.000 euro, ligt deze vaak rond de 5%.

Deze rente is variabel. Lees dus steeds goed de voorwaarden na!

Tarieven Doorlopend Krediet

| Kredietbedrag | €1.500 | €2.500 | €25.000 | €50.000 |

|---|---|---|---|---|

| Minimale rente | 8,7% | 6% | 4,5% | 4,5% |

| Maximale rente | 10,0% | 10,0% | 7,4% | 7,0% |

| Minimale looptijd (maanden) | 1 | 1 | 1 | 1 |

| Maximale looptijd (maanden) | 240 | 240 | 240 | 240 |

Voorbeeldberekening Doorlopend Krediet

| Kredietbedrag | €2.500 | €25.000 | €50.000 |

|---|---|---|---|

| Rente | 7,5% | 4,5% | 4,5% |

| Looptijd (maanden) | 60 | 56 | 56 |

| Totaal krediet | €2.986 | €27.674 | €55.349 |

Je doorlopend krediet oversluiten?

Heeft u meerdere kredieten lopen en wilt deze leningen oversluiten?

Dat kan. Leningen samenvoegen in één enkele lening geeft je veel beter overzicht van wat je moet afbetalen.

Bovendien krijg je vaak een lagere rente over het totaal openstaand saldo. Op die manier betaal je minimale rente en bespaar je tijd en geld.

Voordelig doorlopend krediet oversluiten kan bijvoorbeeld bij de Nederlandse Kredietmaatschappij. Hier kunt je eenvoudig direct online een offerte aanvragen.

Zij bieden zeer interessante voorwaarden tegen de laagste rente aan voor het oversluiten van je lening.

Goed om te weten: Waar moet je rekening mee houden?

Stel een doel voor je lening. Een verbouwing van je huis, een auto of een uitbreiding van je keuken. Zorg ervoor dat je steeds een duidelijk doel voor ogen hebt voordat je een doorlopend krediet aanvraagt en gebruik het niet voor een vakantie of een duur avondje uit.

Leen niet zomaar geld. Geld lenen kost geld en kan veel problemen veroorzaken indien je niet tijdig afbetaalt. Zomaar een lening aanvragen om een groter bedrag op de bank te hebben is geen goed idee. Leer effectief budgetteren.

Vergelijk leningen voordat je een aanvraag doet. Het is heel belangrijk dat je op voorhand doorlopende kredieten vergelijkt voordat je overgaat tot een offerte aanvragen. Ga nooit zomaar de eerste de beste lening aan. Vooral bij deze leenvorm moet je heel goed vergelijken, aangezien de rentes zeer sterk kunnen verschillen.

Lees de kleine lettertjes. Lees steeds goed de kleine lettertjes voordat je een leencontract tekent! Ga ook de duur van de kredietovereenkomst na, de rente en voorwaarden.

Veelgestelde vragen doorlopend krediet

Wat is een doorlopend krediet?

Hoe werkt een doorlopend krediet?

Wat kost een doorlopend krediet?

Wat is het verschil tussen doorlopend krediet en persoonlijke lening?

Vraag jouw doorlopend krediet aan

- Geld lenen vanaf € 2.500 - € 50.000

- Rente vanaf 14%

- Uitbetaling binnen 2 werkdagen

- Boetevrij vervroegd aflossen

- Direct online vrijblijvende offerte aanvragen

- Persoonlijke & professionele service

- Doorlopend krediet & persoonlijke lening v.a 6,6%

- Betrouwbaar en transparant

Belangrijk

Doorlopend krediet berekenen en offerte aanvragen

Bij Financer.com hameren wij er op dat je goed je huiswerk doet voordat je een lening afsluit.

Wij helpen je daarom graag met leningen vergelijken en het zoeken naar het juiste product, de juiste formule en de juiste kredietverstrekker, zodat je steeds zeker bent van de juiste keuze.

Vergelijk doorlopende kredieten, bereken je leenbedrag en vraag gratis een vrijblijvende offerte aan door te klikken op de blauwe knop in de vergelijker.