Geld Lenen Met BKR: Wat Je Moet Weten?

Soms heb je op korte termijn geld nodig, bijvoorbeeld voor onverwachte uitgaven of een grote aankoop.

Maar als je een negatieve BKR-registratie hebt, kan het moeilijk zijn om een lening af te sluiten.

Geen zorgen, we gaan je uitleggen wat een BKR-registratie is en wat je opties zijn als je geld lenen met BKR registratie wilt.

Welke Soort Leningen Worden Geregistreerd Bij BKR?

Onderstaand is een overzicht van leningen die aangegaan worden en een BKR registratie tot gevolg hebben.

- Rood kunnen staan op je betaalrekening;

- Een creditcard met gespreide betaling in termijnen;

- Een doorlopend krediet of een persoonlijke lening;

- Een uitgestelde betaling (‘koop nu, betaal later’);

- Een private leaseauto;

- Een telefoonabonnement waarbij het toestel is inbegrepen;

- Een zakelijk krediet;

- Een hypotheek met een ander onderpand dan jouw eigen huis;

- Een schuld die je overhoudt na de verkoop van je huis;

- Een saneringskrediet;

- Een betalingsachterstand of als er iets anders gebeurt tijdens de looptijd (zoals opeising van het krediet).

Wat Wordt Er Gemeld Aan Het BKR Over Jouw Lening?

- Een betaalachterstand (ook op je hypotheek);

- Of en wanneer de bestaalachterstand is ingelopen;

- Andere bijzonderheden, bijvoorbeeld of de lening is opgeëist.

Lening Aanvragen Met Negatieve BKR

Wanneer je een negatieve BKR hebt, betekent dit dat je onlangs niet aan een betalingsverplichting hebt voldaan. Je ontvangt dan een negatieve BKR codering.

Lenen met negatieve BKR kan daarom niet indien je geld wilt lenen bij de bank, of een persoonlijke lening wenst.

Het is sowieso de vraag of het wel verstandig is om te lenen met een BKR codering.

Een negatieve BKR blijft nog vijf jaar zichtbaar, nadat je een betalingsverplichting hebt voldaan. Geld lenen met negatieve BKR is dus sowieso vijf jaar niet mogelijk, tenzij met de opties hieronder.

Waarom Niet Lenen Met Negatieve BKR?

Voordat je geld kunt lenen via een persoonlijke lening of doorlopend krediet, controleert de bank of kredietverstrekker altijd hoe je geregistreerd staat bij het Bureau Krediet Registratie.

Heb je een negatieve BKR, dan is lenen met BKR om twee redenen niet mogelijk:

- Ter bescherming van jou, de consument. Banken willen namelijk niet dat je in financiële problemen raakt door onverantwoord geld te lenen met BKR.

- Ter bescherming van de bank of kredietverstrekker. Als een bank geld uitleent, wilt ze namelijk ook zeker zijn dat de lening wordt terugbetaald. Als je niet aan je betalingsverplichting kunt voldoen, verliest de bank kapitaal.

Gevolgen Van Een BKR Registratie

Het is afhankelijk van het soort BKR-registratie dat je hebt wat de consequenties zijn.

Het kan invloed hebben op hoeveel geld je maximaal kunt lenen voor bijvoorbeeld een hypotheek of persoonlijke lening, of het kan er zelfs voor zorgen dat je helemaal geen geld kunt lenen bij een kredietverstrekker.

Een ander ding waar je rekening mee moet houden, is dat een BKR-registratie vijf jaar blijft staan, zelfs nadat je de lening of het krediet hebt terugbetaald.

Dus het kan een tijdje duren voordat de registratie van je BKR afloopt en je weer gemakkelijk geld kunt lenen.

Gevolgen Positieve BKR Registratie

Meestal heb je niet veel last van een positieve BKR-registratie. Het is eigenlijk juist een goed teken voor kredietverstrekkers, omdat het laat zien dat je altijd op tijd hebt terugbetaald.

Maar als je de lening of het krediet nog niet helemaal hebt afbetaald, kan het wel van invloed zijn op hoeveel je kunt lenen. Je hebt namelijk al een maandelijkse aflossingsverplichting.

Dat betekent dat je minder geld overhoudt per maand om de nieuwe lening of hypotheek af te lossen, waardoor het maximale bedrag dat je kunt lenen lager zal zijn.

Ik Wil Tóch Lenen: Waar Let De Kredietverstrekker Op?

Wanneer je geld wilt lenen, toetst de kredietverstrekker op voorhand je kredietwaardigheid. Op die manier kan de geldgever een inschatting maken van jouw capaciteit om de lening tijdig terug te betalen.

Deze toets bestaat uit drie delen:

1. Vast En Bestendig Inkomen

Voor de kredietvertrekker is het van groot belang dat jouw inkomen ‘vast en bestendig’ is.

Dit wilt niet zeggen dat alleen mensen in loondienst met een vast contract een lening kunnen krijgen.

Ook met een bestendige uitkering (zoals een arbeidsongeschiktheidsuitkering) kun je geld lenen. Voor zelfstandige ondernemers zijn de leenmogelijkheden de laatste jaren ruimer geworden.

De hoogte van je inkomen bepaalt uiteindelijk hoeveel je kunt lenen.

2. Woonsituatie

Een tweede aspect dat bepaalt hoeveel je kunt lenen is je woonsituatie. Ben je alleenstaand of gehuwd? Heb je kinderen? Woon je in een huur- of koopwoning?

Deze factoren spelen voornamelijk een invloed op je maximale leenbedrag.

3. BKR-Toetsing

Tijdens de beoordeling van jouw leningaanvraag controleren kredietverstrekkers of je nog andere lening heeft lopen en/of in het verleden (on)succesvol heeft afbetaald.

Zij kunnen hiervoor je gegevens opvragen bij het Bureau Krediet Registratie (BKR).

Het BKR registreert alle in Nederland gesloten leningen. Naast consumptieve kredieten, worden ook hypotheken, rood staan, credit card en sommige telefoonabonnementen geregistreerd als lening.

De kredietverstrekker kan aan de hand van jouw registratie bij Stichting BKR zien dat je waarschijnlijk, net als meer dan 90% van de geregistreerden, je betalingsverplichtingen netjes nakomt.

Dat schept voor de kredietverstrekker weer vertrouwen, waardoor hij graag zaken met je doet.

Wil je je dossier inzien en je BKR registratie opvragen? Sinds mei 2018 kun je gratis uw gegevens opvragen bij het BKR.

Tip: Je kunt hier meer lezen over het BKR.

Ik Heb Een BKR-Registratie: Kan Ik Geld Lenen?

Momenteel zijn zo’n 11 miljoen Nederlanders geregistreerd bij het BKR.

Een BKR-registratie betekent dus NIET dat je geen lening kunt afsluiten.

Wel controleren kredietverstrekkers of het verantwoord is om naast je lopende lening(en) een nieuwe lening af te sluiten en hoe hoog deze mag zijn.

Wat veel mensen niet weten, is dat een BKR-registratie zelfs in je voordeel kan werken.

Indien je je namelijk altijd netjes aan de betalingsverplichting(en) hebt gehouden, is dit een positief signaal voor de kredietverstrekker.

Dit verbetert jouw risicoprofiel, waardoor geldgevers sneller bereid zijn een lening te verstrekken.

Geld Lenen Met Een BKR-Codering Is Lastig

Wanneer je een betalingsachterstand hebt, wordt dit geregistreerd en krijg je een BKR-codering.

Dit wordt ook een negatieve BKR registratie genoemd.

Geld lenen met een BKR-codering wordt vaak een stuk lastiger. Dit betekent namelijk dat er sprake is (geweest) van een betalingsachterstand.

Verschillende BKR coderingen

Er zijn verschillende coderingen/noteringen:

Codes A1 t.e.m. A4 (afkorting voor ‘achterstand’) betekenen dat je een betalingsachterstand hebt.

A1 codering: Je hebt een betalingsachterstand en er is een betalingsregeling getroffen.

A2 codering: Je hebt een betalingsachterstand en de kredietverstrekker kan het bedrag dat je nog moet betalen in één keer opeisen. In veel gevallen draagt de kredietverstrekker de vordering over aan een incassobureau.

A3 codering: Je hebt een betalingsachterstand en er zijn specifieke afspraken met de schuldeiser gemaakt (afboeking / kwijtschelding).

A4 codering: Je hebt een betalingsachterstand, maar de kredietverstrekker kan je niet bereiken.

De code H betekent dat je geen betalingsachterstand hebt.

Een H notering (afkorting voor ‘herstel’) betekent dat je geen betalingsachterstand meer hebt. Je hebt dus al jouw achterstallige betalingen voldaan. Dit is tevens de meest positieve BKR codering/notering die je kunt hebben.

Deze code H blijft 5 jaar geregistreerd nadat je de lening volledig heeft afgelost, ongeacht wanneer de achterstand werd ingelost.

Bij een (negatieve) BKR-codering is het enkel mogelijk om een lening te sluiten bij code H. Hiervoor moet je betalingsachterstand dus zijn ingelost.

De aard van de codering (A1 t/m A4) uit het verleden bepaalt of je uiteindelijk geld kunt lenen.

Iedere kredietverstrekker hanteert een verschillend beleid om leningen goed te keuren, het loont dus om leningen te vergelijken.

Minilening: Snel Geld Lenen Zonder BKR Toetsing

Je wilt snel geld lenen zonder BKR toetsing en hebt je lening het liefst vandaag nog geregeld? Dat kan in Nederland met een minilening bij de volgende aanbieder:

Minilening Aanbieders

- Nederlandse klantenservice

- Flexibel lenen

- Korte looptijd

- Lenen zonder vast contract

Deze aanbieder kent de volgende eigenschapen:

- Leenbedrag: €100 – €2500

- Looptermijn: 15 – 62 dagen

- Ondersteuning: Live chat, email & telefoon

- Risicodekking: middels garantiestelling

- Aanvraag binnen 5 minuten online

- Na akkoord geld binnen 24 uur gestort

- Jaarlijks Kosten Percentage (JKP): 13,99%

ZZP-lening

Ben je ZZP’er, heb je nog geen vast contract of ben je in een andere ondernemersvorm actief, dan kun je het best telefonisch contact opnemen en rechtstreeks advies vragen bij de kredietverstrekker in kwestie. Zij kunnen je meteen vertellen wat er eventueel mogelijk is en wat de voorwaarden zijn. Lees meer over geld lenen als ZZP.Lenen Met BKR, Is Dat Verstandig?

Geld lenen met een negatieve BKR vraagt om voorzichtigheid en is in vele gevallen niet de meest verstandige keuze.

Wat als je bijvoorbeeld je baan verliest? Wat als de leningen zich opstapelen? 1500 euro lenen kan voor flink wat extra maandelijkse kosten zorgen, ondanks de huidige lage rentetarieven.

Denk dus steeds eerst goed na voordat je een lening aanvraag indient.

Het is verstandig om jezelf af te vragen of de lening ook echt noodzakelijk is en of er geen andere oplossing is in plaats van geld lenen met een negatieve BKR.

Kijk altijd goed naar je motivatie voordat je besluit geld te lenen. Heb je dit geld echt nodig? En misschien zelfs belangrijker: ben je in staat de lening terug te betalen?

Er zijn namelijk hoge kosten verbonden aan laattijdige betalingen.

Leen nooit voor luxe, impulsaankopen of onnodige zaken en ga van tevoren goed na of je de lening wel kunt dragen. Een lening met negatieve BKR kan veel ongemak veroorzaken.

Geld Lenen Met Schulden?

De mogelijkheden om geld te lenen met schulden zijn vrij klein. Krediet nstanties zullen de aanvrager zijn/haar betaalverleden automatisch controleren en de aanvraag zal direct worden afgekeurd indien de aanvrager in gebreke is gebleven bij het betalen van rekeningen en achterstanden.Tip: Lees ons artikel Schuldenvrij in 5 StappenIk Heb Geld Nodig, Hoe Moet Ik Te Werk Gaan?

Hier zijn enkele opties om een lening te krijgen indien je een negatieve BKR codering hebt en geld wilt lenen met BKR:

Vraag om een lening bij vrienden of familie. Wij raden je aan uiterst voorzichtig te zijn indien je kiest voor deze optie.

Het is niet ongebruikelijk dat intieme en sterke relaties tussen mensen stuk gaan wegens het niet kunnen afbetalen van het geleende bedrag. Denk goed na voordat je geld vraagt.

Ga een minilening aan. Er zijn verschillende kredietverstrekkers die kleine bedragen uitlenen zonder BKR toetsing. Deze minileningen kunnen een oplossing bieden indien je dringend extra geld nodig hebt, maar negatief geregistreerd staat bij het BKR.

Met deze leningen kun je tot € 1500 euro snel geld lenen, echter tegen hoge kosten. Houd hier rekening mee indien je kiest voor deze optie.

Gebruik een onderpand. Indien je in het bezit bent van materiële zaken zoals een auto, een appartement of andere gelijkwaardige middelen, kun je een lening aanvragen met onderpand.

Dit materiële kapitaal zal dan dienen als borg. Ook hier geldt het advies goed na te denken alvorens je bezittingen als onderpand gebruikt. Je zet namelijk je eigendom op het “spel”.

Begin met sparen. Een laatste optie is om te sparen en niet te lenen. Dit is vaak een optie die mensen snel over het hoofd zien, maar die het meest veilig is.

Neem gerust een kijkje op onze pagina met spaartips. Zo kun je misschien geld besparen op zaken waar je nog niet aan hebt gedacht.

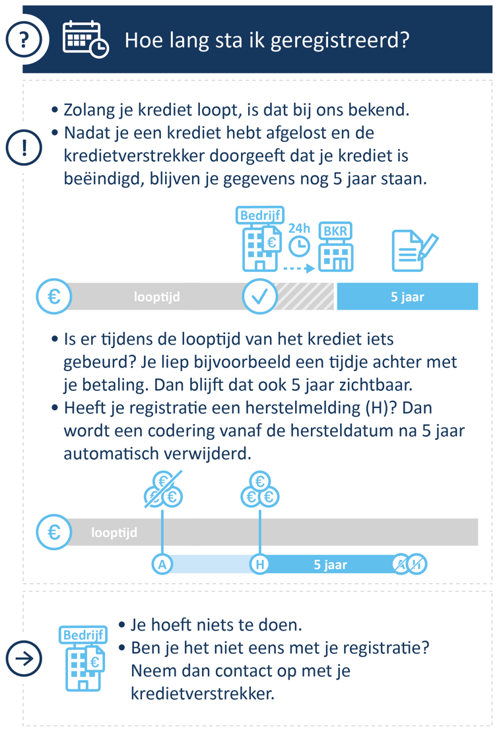

Wat Als Mijn BKR Registratie Wordt Beëindigd, Wat Gebeurt Er Dan?

Wanneer je BKR registratie wordt beëindigd, zal de kredietaanbieder het BKR hiervan op de hoogte stellen. Beëindigde BKR registraties blijven gedurende 5 jaar zichtbaar voordat we ze verwijderen.

Indien er gedurende de looptijd van de registratie sprake was van betalingsachterstanden, zal dit ook gedurende 5 jaar zichtbaar blijven.

We bewaren deze informatie voor 5 jaar, omdat uit ervaring blijkt dat mensen met betaalproblemen vaak opnieuw in de problemen komen. Het is ons doel om dit te voorkomen.