Hoeveel spaargeld moet ik hebben?

Nederlanders sparen gemiddeld 6,43 % van hun netto loon. Dit kan echter heel erg verschillen van persoon tot persoon.

Het bedrag dat je maandelijks kan sparen is namelijk sterk afhankelijk van een heleboel zaken, zoals je lopende leningen, je vaste kosten en je dagelijkse uitgaven.

- Hoeveel spaargeld je nodig hebt hangt van van je persoonlijke situatie.

- Een goede richtlijn is om 10% van je maandelijks netto inkomen te sparen.

- Sparen is altijd mogelijk, zelfs als je weinig geld hebt.

- Een buffer is een geldbedrag dat je reserveert voor onverwachte, grote en essentiële uitgaven.

- Je kunt het bufferbedrag voor jouw specifieke situatie berekenen met behulp van de Nibud Buffer Berekenaar.

- Voor alle overige doeleinden zet je extra geld opzij, los van het bufferbedrag.

Bij Financer.com raden we aan om te proberen 10 % van je netto inkomen te sparen.

Verdien je bijvoorbeeld €2000 netto per maand, probeer dan om hiervan €200 te sparen.

Dit is voor velen onder ons echter geen evidente opgave. Het NIBUD heeft daarom berekend hoeveel spaargeld je minimaal achter de hand zou moeten hebben:

| Gezinssituatie | Minimaal spaargeld richtlijn |

|---|---|

| Alleenstaande | € 6.500 |

| (Echt)paar | € 7.500 |

| Alleenstaande ouder met 1 kind | € 7.000 |

| Alleenstaande ouder met 2 kinderen | € 9.550 |

| Alleenstaande ouder met 3 kinderen | € 10.950 |

| Alleenstaande ouder met 4 kinderen | € 12.350 |

| (Echt)paar met 1 kind | € 8.500 |

| (Echt)paar met 2 kinderen | € 10.500 |

| (Echt)paar met 3 kinderen | € 12.400 |

| (Echt)paar met 4 kinderen | € 14.900 |

Inhoud artikel

- 1.Hoeveel spaargeld met auto en koophuis?

- 2.Gemiddeld spaargeld

- 3.Hoeveel spaargeld hebben mensen gemiddeld?

- 4.Gemiddelde spaargeld per leeftijd

- 5.Gemiddeld spaargeld naar gezinssamenstelling

- 6.Buffer opbouwen

- 7.Twee of drie maanden buffer?

- 8.Financiële buffer berekenen

- 9.Hoe spaar je voor een buffer?

- 10.Meer geld verdienen

- 11.Conclusie

Hoeveel spaargeld met auto en koophuis?

Heb je een auto en een koophuis?

Dan is het aangewezen om eigenlijk nog íets meer spaargeld achter de hand hebben, 15% extra is een goede richtlijn.

Dit spaargeld is dan bedoeld als buffer voor onverwachte uitgaven, bijvoorbeeld reparatiekosten aan je auto of de aanschaf van een nieuwe wasmachine.

Let op:

Wil je sparen voor iets anders, bijvoorbeeld de studie van je kind of je pensioen, houd er dan rekening mee dat dit niet in onderstaande berekening werd meegenomen.

Gemiddeld spaargeld

Wij als Nederlanders zijn over het algemeen en in vergelijking met andere culturen een spaarzaam volk.

Desondanks dit gegeven zijn de verschillen in ons land op het gebied van sparen erg groot. We hebben een aantal interessante punten voor jou op een rijtje gezet:

Gemiddeld sparen Nederlanders 216 euro per maand

12 procent van alle Nederlanders heeft geen spaarrekening

15 procent van alle Nederlanders spaart zelfs helemaal niet

40 procent van de huishoudens heeft te weinig spaargeld

Van de huishoudens die sparen, spaart 40 procent onregelmatig

27 procent van de huishoudens spaart een vast bedrag per maand

Deze groep spaart elke maand gemiddeld 9 procent van het maandinkomen

Feitjes over sparen

Hoeveel spaargeld hebben mensen gemiddeld?

Volgens de meest recente gegevens (2021) van het Centraal Bureau voor de Statistiek (CBS), bezitten Nederlandse huishoudens gemiddeld € 46.300 aan bank- en spaartegoeden.

Hoewel dit bedrag op het eerste gezicht veel lijkt, is het belangrijk om er rekening mee te houden dat het gemiddelde sterk wordt beïnvloed door de rijkere huishoudens.

Het mediane spaarbedrag ligt namelijk op €18.200. Dit betekent dat de helft van de Nederlandse huishoudens een lager spaarsaldo heeft en de andere helft een hoger spaartegoed.

Gemiddelde spaargeld per leeftijd

Spaarsaldo’s variëren sterk per leeftijd en omstandigheden, en dat is begrijpelijk. Iedereen heeft immers een unieke financiële situatie.

Toch kan het interessant zijn om te weten hoe jij het doet ten opzichte van je leeftijdsgenoten.

Hieronder vind je een overzicht per leeftijdscategorie om je een idee te geven:

| Leeftijd hoofdkostwinner | Gemiddeld spaarbedrag | Mediaan spaarbedrag |

|---|---|---|

| Tot 25 jaar | €8.100 | €2.700 |

| 25 tot 35 jaar | €16.200 | €6.700 |

| 35 tot 45 jaar | €26.000 | €10.900 |

| 45 tot 55 jaar | €42.400 | €16.300 |

| 55 tot 65 jaar | €55.200 | €21.000 |

| 65 tot 75 jaar | €61.000 | €24.500 |

| 75 tot 85 jaar | €60.500 | €25.000 |

| 85 jaar en ouder | €63.000 | €25.400 |

Bron: CBS

Let op:

Het gemiddeld spaarbedrag geeft niet altijd een goed beeld van de werkelijkheid.

Dit getal wordt namelijk sterk omhoog getrokken door de mensen met een uitzonderlijk groot spaarbedrag.

Stel dat 1000 mensen 1000 euro spaargeld hebben en 5 mensen 2 miljoen euro spaargeld, dan is het gemiddelde spaarbedrag afgerond 11.000 euro.

Dit geeft dus een ander beeld van de werkelijkheid. Het is daarom verstandig om te kijken naar de mediaan.

Dit betekent dat 50% van de mensen een lager (of gelijk) en 50% een hoger (of gelijk) bedrag op zijn spaarrekening heeft staan.

Gemiddeld spaargeld naar gezinssamenstelling

De hoogte van het totale spaarbedrag op de spaarrekening hangt af van een aantal factoren.

Mensen met een koopwoning sparen meer dan mensen met een huurwoning en mensen zonder kinderen sparen meer dan gezinnen met kinderen:

| Gezinssamenstelling | Gemiddeld spaarbedrag |

|---|---|

| Stellen zonder kinderen met koopwoning | € 35.000 |

| Stellen met kinderen en koopwoning | € 27.750 |

| Stellen zonder kinderen met huurwoning | € 16.600 |

| Alleenstaanden met huurwoning | € 5.000 |

*Bron: geld.nl

Gemiddeld spaargeld gezin evolutie

Er is een opwaartse trend waar te nemen in het spaargedrag van Nederlanders sinds 2004. Wegens de financiële crisis in 2007 werden mensen voorzichtiger en werd er bijgevolg meer gespaard in plaats van belegd.

Nu de financiële crisis al even achter de rug is, hebben mensen terug vertrouwen in de economie en gaan mensen eerder geld beleggen en iets minder sparen. In corona tijd sparen Nederlanders zelfs meer dan ooit.

Ook de lage spaarrente werkt niet mee aan de motivatie om meer te sparen.

Toch is het belangrijk om een voldoende grote buffer op te bouwen om perioden van crisis te kunnen overbruggen, of om onverwachte kosten op te vangen.

Buffer opbouwen

Heb je ooit eens van de term ‘buffertje’ gehoord? Wat is een financiële buffer precies?

Een ‘buffer’ of ‘buffertje’ is de benaming in de volksmond voor een financiële reserve.

Dit is een bepaald (gespaard) bedrag dat dient als backup om je te helpen bij onverwachte en/of moeilijke financiële situaties.

Wanneer je onverwachts een grote kost moet opvangen (autopech, computer stuk etc.) of je wordt plots ontslagen en valt zonder werk, dan is het zeer belangrijk om over voldoende financiële reserve te beschikken waarop je terug kan vallen.

Je moet op zijn minst beschikken over voldoende geld om te overleven tot je volgende salaris wordt gestort of totdat je een nieuwe baan hebt gevonden.

Hoe groter je buffer, hoe minder je zal moeten beroep doen op externe financiering en hoe minder onnodige schulden je hoeft te maken.

Bij Financer.com kan je lezen over wat een financiële reserve precies inhoudt en hoe je het beste kan sparen om je buffer op te bouwen.

Tip: Nibud BufferBerekenaar

Ben je benieuwd of je genoeg buffer hebt? Als je op jezelf woont, help de BufferBerekenaar van Nibud je verder. In 5 vijf minuten ontdek jij hoeveel buffer je nodig hebt.

Twee of drie maanden buffer?

Een goede vuistregel voor het aanleggen van een financiële buffer is een bedrag te sparen dat ongeveer overeenkomt met twee tot drie maandsalarissen.

Vroeger werd er van uitgegaan dat het belangrijk was om minstens een heel jaarsalaris op de spaarrekening te hebben staan.

Dit is voor velen onder ons echter vaak niet haalbaar. Twee tot drie maanden is dus een mooi compromis.

Wij raden aan om toch minstens één maandsalaris op je spaarrekening te hebben staan als spaargeld. Dit is voor velen beter haalbaar.

Maak sparen een gewoonte

Je kan gebruikmaken van onze spaartips om inspiratie op te doen en extra geld uit te sparen op zaken zoals energieverbruik en andere uitgaven.

De beslissing om meer geld te sparen is altijd een goed keuze. Al begin je simpelweg met het dagelijks verzamelen van je kleingeld: elke inspanning helpt.

Je hoeft echt geen honderden euro’s per maand te sparen om een bescheiden reserve op te bouwen. Wanneer je zich in een gespannen financiële situatie bevindt, zijn enkele tientjes als spaargeld voldoende om mee te starten.

Het gaat er om dat je begint en de gewoonte creëert om regelmatig een deel van je inkomen te sparen.

Financiële buffer berekenen

Het Nationaal Instituut voor Budgetvoorlichting (Nibud) heeft richtlijnen opgesteld om de hoogte van je financiële buffer te bepalen. Zo kan je eenvoudig je buffer berekenen.

Hoe groot je buffer moet zijn, hangt onder meer af van:

- je gezinssamenstelling

- je inkomen

- het type woning (huur- of koopwoning) en de waarde hiervan

- eventueel de dagwaarde van je auto en hoeveel je achter de hand wilt hebben als je deze auto onverwacht moet vervangen

Een alleenstaande in een huurwoning die geen auto bezit, heeft bijvoorbeeld een lagere financiële buffer nodig dan een echtpaar met twee kinderen, een auto en een koopwoning.

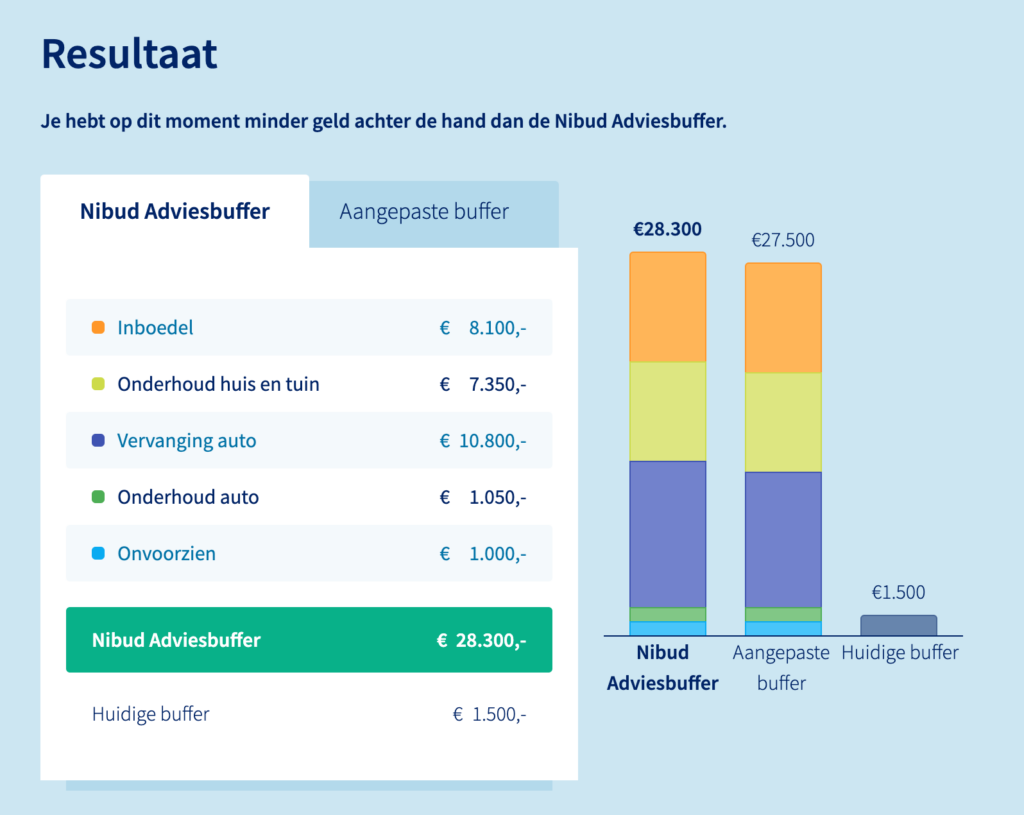

Financiële buffer Nibud

Hieronder kan je enkele voorbeelden vinden van de hoogte van de financiële buffer in verschillende situaties.

| Gezinssituatie | Type woning | Waarde auto | Hoogte buffer |

|---|---|---|---|

| Alleenstaande | Huurwoning | – | 5.200 euro |

| Echtpaar zonder kinderen | Koopwoning | 5.000 euro | 27.800 euro |

| Gezin met twee kinderen | Koopwoning | 10.000 euro | 28.300 euro |

Gezin met twee kinderen, een koopwoning en een eigen auto

Tip:

Wil je weten welke financiële buffer voor jou het meest geschikt is? Gebruik dan de Nibud BufferBerekenaar.

Hoeveelheid spaargeld varieert per gezin

Het bepalen van een vast spaarbedrag per maand en het einddoel is per situatie en gezin verschillend.

Er zijn verschillende factoren – zoals het huishouden, gezinsinkomen en de persoonlijke economie – waarmee je rekening moet houden voordat je bepaalt hoe groot je spaargeld moet zijn.

- Woon je in een huis of in een appartement?

- Mocht je geen baan meer hebben, hoe lang kan je de woonkosten dekken?

- Als je een auto hebt, hoe is deze verzekerd?

Indien je kinderen hebt, moet er voldoende geld zijn om hen te onderhouden. Of heb je een partner die een stabiel inkomen heeft?

Zoals je ziet zijn er vele factoren die de grootte van je spaargeld bepalen en kunnen beïnvloeden.

Hoe spaar je voor een buffer?

Er zijn eindeloos veel tips die je helpen sparen voor een buffer mocht er iets onverwachts gebeuren.

Een zeer goede manier is om een vast bedrag elke maand automatisch af te laten schrijven van je betaalrekening.

Zorg ervoor dat dit bedrag automatisch gestort wordt op je spaarrekening. Zo voelt het nauwelijks aan als sparen.

Welke bank je precies kiest om je reserve te sparen is volledig aan jou. De rente bij de grote banken staat momenteel echter bijzonder laag.

Een goede tip is om een spaarrekening te openen bij een niche bank met een hoger rendement. Zo brengt je spaargeld ondertussen ook wat extra geld op.

Wil je sparen tegen de hoogste rente? Vergelijk spaarrekeningen en open een spaarrekening naar keuze.

Geen risico

Kies voor je buffer nooit voor een vorm van sparen met een hoog risico! Het is hierbij namelijk belangrijk om geen geld te verliezen.

Hoe je levenswijze de grootte van je spaargeld kan beïnvloeden: 3 voorbeelden

1. Alleenwonend

Buffer: 2-3 maandsalarissen

Je bent verantwoordelijk voor alle kosten, zoals reparaties of vervangingen van electronica. Omdat er slechts één inkomen is om al de onverwachte kosten te dekken, is het van groot belang een stevige reserve op te bouwen.

Financer.com raadt je aan om een buffer op te bouwen van minstens 2-3 maandsalarissen.

Controleer ook of je woonverzekering, zorgverzekering en aansprakelijkheidsverzekering goed geregeld zijn; deze kunnen namelijk zeer van pas komen wanneer er iets onverwachts gebeurt in je financiële situatie.

2. Samenwonend

Buffer: 3-4 maandsalarissen

Met twee inkomens heb je wat meer ademruimte en is het vaak eenvoudiger om maandelijks een bescheiden bedrag opzij te zetten.

Aan de andere kant is het ook mogelijk dat je groter woont, wat weer hogere maandelijkse kosten met zich meebrengt.

Een goede tip is om te controleren of je niet teveel betaalt voor je verzekeringen, zoals je woonverzekering of autoverzekering. De buffer in een huishouden met twee inkomens zou minstens 3-4 maandsalarissen moeten bedragen.

Tip: Besparen op je energierekening met Dyme

Via de Dyme app kan je eenvoudig zien of je kan besparen op je energierekening. Lees onze Dyme review voor een compleet overzicht van de functies.

3. Gezin

Buffer: 4-5 maandsalarissen

Hoe groter het huishouden, hoe hoger de kosten en hoe meer voelbaar de onverwachte kosten kunnen zijn. Een buffer kan de kosten dekken voor ziekte, reparaties en het verlies van inkomen van familieleden.

Als startrichtlijn is 4-5 maandlonen een goed begin, maar dat ligt natuurlijk geheel aan het aantal mensen die een inkomen hebben binnen het huishouden.

Nogmaals, het is uiterst belangrijk om goed inzicht te hebben in je aftrekposten en de verzekeringen die je hebt.

Meer geld verdienen

Een tweede mogelijkheid om een financiële buffer op te bouwen is door extra geld te verdienen en dit geld direct opzij te zetten met behulp van een spaarrekening.

Indien je niet veel tijd hebt en liever van thuis uit werkt, kan je inspiratie op doen in ons artikel over werken vanuit huis.

Liever online geld verdienen? Klik dan hier.

Conclusie

Een gezonde financiële reserve opbouwen heeft allerlei voordelen. Zo ben je steeds beschermd in tijden van geldnood en hoef je geen onnodige schulden op te bouwen.

Bovendien kan bewust sparen je leren om op een verantwoorde manier met geld om te gaan en zo je stress omtrent geld aanzienlijk helpen verlagen.

En wie weet vind je wel een fijne en creatieve oplossing om extra geld te verdienen, waardoor je oude hobby’s en passies heropleven en je plezier beleeft aan iets waar je lange tijd geen aandacht aan hebt besteed.

De kinderen een handje laten meehelpen? Lees ons artikel over hoe kinderen leren omgaan met geld?

Een spaarrekening openen is zo gedaan. Vergelijk spaarrekeningen via Financer en kies de juiste spaarrekening.

Leestip!: Benieuwd naar hoeveel spaargeld je mag hebben? Lees ons artikel hier voor de antwoorden op deze vraag.

Bronnen

- Nibud Bufferberekenaargeopend op juni 27, 2023

- CBS cijfersgeopend op juni 27, 2023

- WijzerinGeldzakengeopend op juni 27, 2023

- Consumentenbondgeopend op juni 27, 2023