BKR-registratie: wat is het en hoe werkt het?

Op deze pagina kun je alles lezen over het BKR. Zo kun je BKR registratie opvragen, verwijderen, telefonisch contact opnemen en meer.

Spring snel naar:

Wat is BKR eigenlijk?

Wanneer je geld wilt lenen of een kredietaanvraag wenst in te dienen, kom je er gegarandeerd mee in aanraking: het BKR.

Wat is BKR eigenlijk? En wat is de functie deze financiële instelling? Vaak gaat er een negatieve connotatie mee gepaard. Maar is deze wel correct?

BKR Uitgelegd

Elke lening die je afsluit wordt geregistreerd bij het Bureau Krediet Registratie (BKR) in Tiel.

Deze registratie zorgt er voor dat geldverstrekkers kunnen nagaan of je momenteel een lening hebt of in het verleden hebt gehad. Ook betalingsproblemen worden zo geregistreerd.

Meer dan 8 miljoen Nederlanders zijn momenteel geregistreerd bij het BKR, met elk een persoonlijk elektronisch dossier bij in het Centraal Krediet Informatiesysteem (CKI).

Op deze manier kunnen de kredietverstrekkers een aanvraag voor een nieuw krediet beoordelen bij het BKR, door de kredietgeschiedenis van de aanvrager op te vragen.

Op basis van deze gegevens wordt dan beslist of de lening kan worden uitbetaald.

Duur zichtbaarheid

De contractgegevens van je kredietaanvraag blijven 5 jaar zichtbaar bij het BKR nadat je het contract hebt beëindigd of afgelost.Welke leningen registreert het BKR?

Wanneer krijg je een BKR registratie?

Wanneer je geld leent (bedragen groter dan 250 euro), is de geldverstrekker wettelijk verplicht je lening aan te melden bij het BKR.

Deze leningen worden door het BKR geregistreerd:

- persoonlijke lening

- doorlopende krediet

- rood staan

- creditcardlimiet

- kopen op afbetaling (voor bedragen groter dan 250 euro)

- klantenpaslimiet

- betalingsachterstand bij je hypotheek van meer dan 120 dagen

- restschulden van hypotheken

- private-leasecontract

Indien je gebruikmaakt van een of meerdere van de bovenstaande kredietvormen word je wettelijk geregistreerd bij het BKR, ongeacht of je het bedrag van je kredietlimiet al dan niet hebt opgenomen.

BKR registratie telefoonabonnement

Bij abonnementen waarbij een mobiele telefoon wordt verstrekt boven 250 euro wordt er sinds 1 mei 2017 een BKR registratie gemaakt. De registratie geldt alleen voor de afbetaling van de mobiele telefoon, niet voor de maandelijkse kosten voor sms’en, bellen en het gebruik van mobiel internet. Het gaat hierbij om een positieve registratie.Hoe kan ik ervoor zorgen dat ik geen telefoon BKR-registratie krijg?De eenvoudigste manier is om het bedrag van de telefoon meteen te betalen. Dat is natuurlijk niet voor iedereen weggelegd. In sommige gevallen is het mogelijk om het totaalbedrag van de telefoon op te splitsen in twee delen: Je betaalt het deel dat boven de 250 euro valt direct, en de resterende 250 euro kun je in termijnen afbetalen.Let op: dit behoort niet tot de mogelijkheden van iedere provider. Ga goed na bij jouw provider of dit tot de opties behoort.Wat wordt NIET geregistreerd bij het BKR?

Er bestaan heel wat soorten leningen, net zoals er heel wat soorten schulden zijn. Maar welke schulden worden niet geregistreerd bij het BKR?

Het BKR registreert geen:

studieschuld

hypotheek (indien je betalingsachterstand niet minder dan 120 dagen bedraagt)

huurachterstand

betalingsachterstand bij de energieleveranciers

schuld bij telefoonproviders met abonnement (indien deze minder dan 250 euro bedraagt)

leningen bij familie

Positieve registratie

Als je op tijd betaalt, krijgt je een positieve registratie.

Deze registratie heeft geen invloed op de mogelijkheden voor een nieuwe lening.

Kom je de betalingsverplichting niet na, dan krijg je een negatieve registratie.

Dit gebeurt vanaf minimaal twee maanden betalingsachterstand. Betaal je op tijd, dan blijft je registratie positief.

Opmerking

Mocht je informatie willen gaan inwinnen over een bepaalde lening en de bank wilt een controle doen op je financiële geschiedenis, dan kun je gerust ‘ nee’ zeggen. De geldvertrekker mag enkel een BKR-check doen indien je daadwerkelijk de lening afsluit.Is het BKR enkel negatief?

Het BKR wordt vaak als iets negatief beschouwd, maar die benaming is niet altijd terecht.

Zij vormen namelijk ook een bescherming voor je financiële situatie door te voorkomen dat je te veel geld leent en zo in de problemen geraakt.

Je kunt zelf online eenvoudig al je gegevens opvragen. Je ontvangt dan een overzicht van alle leningen die je hebt of hebt gehad.

Welke gegevens registreert het BKR?

Bij het BKR worden de volgende gegevens opgenomen in je dossier:- Je naam

- Je adres

- Je geboortedatum

- De soort lening

- De hoogte van je lening

- De eerste en laatste maand van de aflossing

Hierdoor zul je een duidelijk beeld krijgen van je eigen financiële situatie. Dit kan helpen om financiële problemen en torenhoge schulden te voorkomen .

Kortom, het BKR beschermt jou tegen te veel geld lenen.

Wanneer krijg je een negatieve BKR codering?

Indien je te lang achterloopt met een betaling zal het BKR je een negatieve codering toekennen.

Je geldverstrekker zal dan contact opnemen om via een alternatieve regeling de betaling toch af te kunnen ronden.

Als je na de nieuwe afspraken de lening verder kunt afbetalen, zal je kredietverstrekker dit melden aan het BKR.

Zij zullen dan een melding plaatsen bij de financiering waarin vermeld wordt dat je niet tijdig betaald hebt.

Een negatieve ‘codering’ is voor vele banken en kredietverstrekkers een reden om je aanvraag voor een lening niet in behandeling te nemen.

De verschillende BKR coderingen

| Achterstandsmelding (A-code) | Je krijgt een A-code indien je enkele maanden achterloopt met de terugbetaling van je lening. Je kredietverstrekker meldt deze achterstand bij Stichting BKR. Het verschilt per kredietsoort na hoeveel tijd deze achterstand wordt gemeld. |

| Herstelmelding (H-code) | De H staat voor Herstel. Deze code wordt gemeld indien je achterstallige betalingen hebt ingehaald. Zo wordt geregistreerd dat er op je lopende lening geen betalingsachterstand meer is. Het is mogelijk dat je lening na het betalen van je achterstand meteen wordt beëindigd. In dat geval wordt er geen herstelmelding geregistreerd, enkel een einddatum van de lening. |

| Code 1 | Dit betekent dat er een aflossings- of schuldregeling is getroffen, nadat je betalingsachterstand is ontstaan. |

| Code 2 | Een code 2 geeft aan dat de kredietverstrekker het bedrag dat je nog moet betalen (de restantvordering) in één keer opeist. Dit betekent dat de kredietverstrekker van je verwacht dat je het hele openstaande bedrag in één keer terugbetaalt. In veel gevallen draagt de kredietverstrekker de vordering over aan een incassobureau. |

| Code 3 | Een code 3 kan twee betekenissen hebben, namelijk afboeking of kwijtschelding*. |

| Code 4 | De kredietverstrekker heeft geen contact met je kunnen opnemen. Je was of bent gedurende een langere tijd onbereikbaar (geweest). |

| Code 5 | Er is een preventieve betalingsregeling getroffen voor een hypotheek. Deze code is van tijdelijke aard. Als de betaalregeling is afgelopen, wordt deze code weer verwijderd. |

*Afboeking: bij een afboeking besluit de kredietverstrekker om het dossier voorlopig te laten rusten. Binnen een termijn van 5 jaar moet de kredietverstrekker je wel aanschrijven, anders gaat de verjaring in. Zij melden dan een code 3 ZONDER einddatum.

Kwijtschelding: Bij een kwijtschelding wordt afgesproken dat er een bepaald bedrag voldaan moet worden en een bedrag wordt kwijtgescholden. De kredietverstrekker meldt dan een code 3 MET einddatum. Er zijn dan geen financiële verplichtingen meer op dit krediet.

Hoe kun je checken of je een BKR-registratie hebt?

Een negatieve BKR codering blijft 5 jaar geregistreerd. Ongeacht of je al dan niet al je betalingsverplichtingen hebt voldaan.

Een BKR-registratie kun je gratis opvragen bij het BKR.BKR opvragen

Jouw BKR registratie opvragen? Sinds mei 2018 is het mogelijk om gratis je gegevens op te vragen bij het BKR.

Je moet je persoonlijk identificeren. Je kan dus niet voor iemand anders de BKR registratie opvragen.

Je kan je BKR opvragen bij de bank en bij het hoofdkantoor van het Bureau voor Krediet Registratie. Tevens hebt je de mogelijkheid om bij verblijf in het buitenland je BKR registratie op te vragen.

Procedure BKR opvragen

- Kies een pakket dat bij je past

- Doorloop de stappen van de aanvraag: volg het stappenplan en vul je persoonlijke gegevens in, zoals je naam, adres en afleveradres

- Kies een bezorg- en identificatiemethode: u kunt ervoor kiezen om het pakket thuis te laten bezorgen, het zelf op te halen bij het BKR in Tiel of bij het postkantoor

- Betaal het pakket direct online (mogelijk via iDeal)

- Binnen vijf tot tien werkdagen ontvang je jouw BKR-gegevens

Video: BKR Gegevens opvragen doe je zo

Hieronder vind je een korte video die het proces helder uitlegt:

BKR registratie – Opvragen bij de bank

Wanneer je via de bank je BKR registratie wilt opvragen, moet je vragen naar het aanvraagformulier BKR-gegevens.

Het stappenplan gaat als volgt:

Dit formulier moet je invullen en vervolgens inleveren bij de balie

Daarna zal je jezelf moeten identificeren en administratiekosten betalen

Vervolgens stuurt de bank het formulier op naar het BKR

Binnen 7 dagen ontvang je de gegevens BKR registratie bij jou thuis

BKR opvragen vanuit buitenland

Ook wanneer je in het buitenland verblijft, kun je jouw BKR aanvragen.

Hiervoor geldt echter een aparte procedure.

Neem hiervoor telefonisch contact op met de afdeling Inlichtingen & Inzagen van het BKR.

Telefoonnummer: +31 (0)88-1502 500

BKR registratie opvragen online

Om zeker te zijn dat het om jouw persoonlijke gegevens gaat, zul je jezelf moeten identificeren.

Je kan je BKR gegevens online opvragen via iDIN.

Je hebt tevens de mogelijkheid jezelf te identificeren aan de balie bij het BKR of bij de postbode. Zonder een geldig identificatie, worden je gegevens niet overhandigd.

BKR telefoonnummer

Indien je zelf de BKR registratie wenst op te halen bij het BKR in Tiel, zal je minstens vijf dagen van tevoren telefonisch een afspraak moeten maken met de afdeling Inlichtingen & Inzagen.

Je kan BKR bellen op werkdagen tussen 8.30 en 17.00 via telefoonnummer 088-1502 500.

Je identificeert jezelf in dit geval pas als je de gegevens ophaalt. Je betaalt hiervoor €4,95 administratiekosten.

Hier kan je gratis je gegevens opvragen bij het BKR.

Hoe BKR Verwijderen: 3 Oplossingen

Het is mogelijk om je registratie bij het BKR te verwijderen op verschillende manieren:

kosteloos

tegen een administratieve vergoeding

volledig betaald

Je kan zelf bepalen welk scenario het beste past bij jouw persoonlijke situatie. Een negatieve registratie bij het BKR is namelijk altijd persoonsgebonden en wordt niet zomaar verwijderd.

Hieronder bespreken we verder drie mogelijkheden om je BKR registratie te verwijderen:

BKR registratie zelf verwijderen

Geschillencommissie BKR inschakelen

Juridisch specialist inhuren

Om je BKR registratie te kunnen verwijderen, zal er eerst diepgaand onderzoek moeten worden gedaan naar je financiële verleden en betaalgeschiedenis.

Vervolgens kan je codering met de juiste expertise worden aangepast.

Het afbouwen van schulden of het verwijderen van een of enkele van je financiële lasten is een goed begin. Het zal je echter niet onmiddellijk bkr vrij maken.

Zolang er ergens nog een schuld openstaat, zal de registratie van kracht blijven. Het kan daarom verstandig zijn om hulp in te winnen bij een ervaren jurist of schuldbemiddelaar.

BKR en hypotheek

De enige lening die pas gemeld wordt bij een achterstand is de hypotheek. Als je op je hypotheek een betalingsachterstand hebt van meer dan drie maandtermijnen, krijg je een negatieve registratie. Als je een hypotheek hebt afgesloten met NGH (Nationale Hypotheek Garantie) en er ontstaat een restschuld bij de verkoop van je woning, dan zal je worden geregistreerd onder de code RN (als voor de restschuld aanspraak wordt gemaakt op de NHG). Vervolgens zal de NHG je restschuld wel of niet kwijtschelden, in beide gevallen blijft de RN-codering staan. Je hebt dan vijf jaar lang een negatieve BKR. De hypotheekverstrekker moet dit doen zodra deze een verliesdeclaratie indient bij de Stichting Waarborgfonds Eigen Woningen. Leen je zelf geld om de restschuld te voldoen, dan is er geen negatieve registratie (gesteld dat je geen betalingsachterstand oploopt). Zonder NHG gelden dezelfde voorwaarden, maar krijg je een RH-codering.Kan ik mijn BKR registratie verwijderen?

Ja, je kunt steeds je registratie bij het BKR verwijderen. Meestal is het niet mogelijk om dit onmiddellijk te doen, maar zeker wel op termijn.

Wanneer je codering van A (Achterstand) naar H (Herstel) is omgezet, ben je na 5 jaar volledig vrij van je registratie.

Let op:

De H-codering krijg je wel pas nadat AL je schulden zijn afgelost.Dit herstel kan soms moeizaam verlopen. Het vergt vaak veel inspanning om een levensstandaard (tijdelijk) te verlagen en minder uit te geven.

Een goed begin is leren budgetteren. Zo krijg je een beter overzicht van je inkomsten en uitgaven en heb je meer controle over je persoonlijke economie.

Een tweede luik is schuldsanering. Meer informatie vind je hier.

Financiële gewoonten aanpassen is geen gemakkelijke opgave. Echter, indien je wenst je negatieve BKR registratie te verwijderen, zal je zelf de nodige stappen moeten zetten.

Daarom bespreken wij hieronder 3 manieren om je BKR codering te verwijderen.

1. Je BKR-registratie zelf verwijderen

Zelf aan de slag gaan en alles regelen is zonder twijfel de goedkoopste optie. Wel loop je het risico veel tijd en energie te moeten steken in het creëren van voldoende inzicht in je financiële situatie.

Je moet je administratie op orde stellen, financieel vakjargon begrijpen, de juiste opties kunnen overwegen en beschikken over een gezonde portie geduld en gezond verstand.

Je zal zelf telefonisch, e-mail en schriftelijk contact moeten leggen met:

Lening- en kredietverstrekker(s)

Hypotheekverstrekker

BKR te Tiel (registratie opvragen)

Eventueel postorder-, telecom- en creditcardbedrijven

Het is aan te raden formeel te communiceren (zakelijke toon: ‘u, geachte, etc’).

Neem contact op met alle instanties waar je open schulden hebt staan en vraag om een schriftelijk uittreksel van al jouw gegevens binnen het systeem.

Maak een dossier aan waarin je al deze uittreksels bewaart. Label dit dossier ‘BKR Verwijderen’.

Tip:

Heb je een rechtsbijstandverzekering? Maak dan zeker gebruik van de mogelijkheden die je verzekeraar biedt. Vaak hebben rechtsbijstandverzekeraars redelijk wat ervaring met het opheffen van BKR registraties en beschikken zij over allerlei handige hulpmiddelen en tips om het verwijderen van je BKR te vergemakkelijken.Zelf je BKR verwijderen verloopt in 2 stappen:

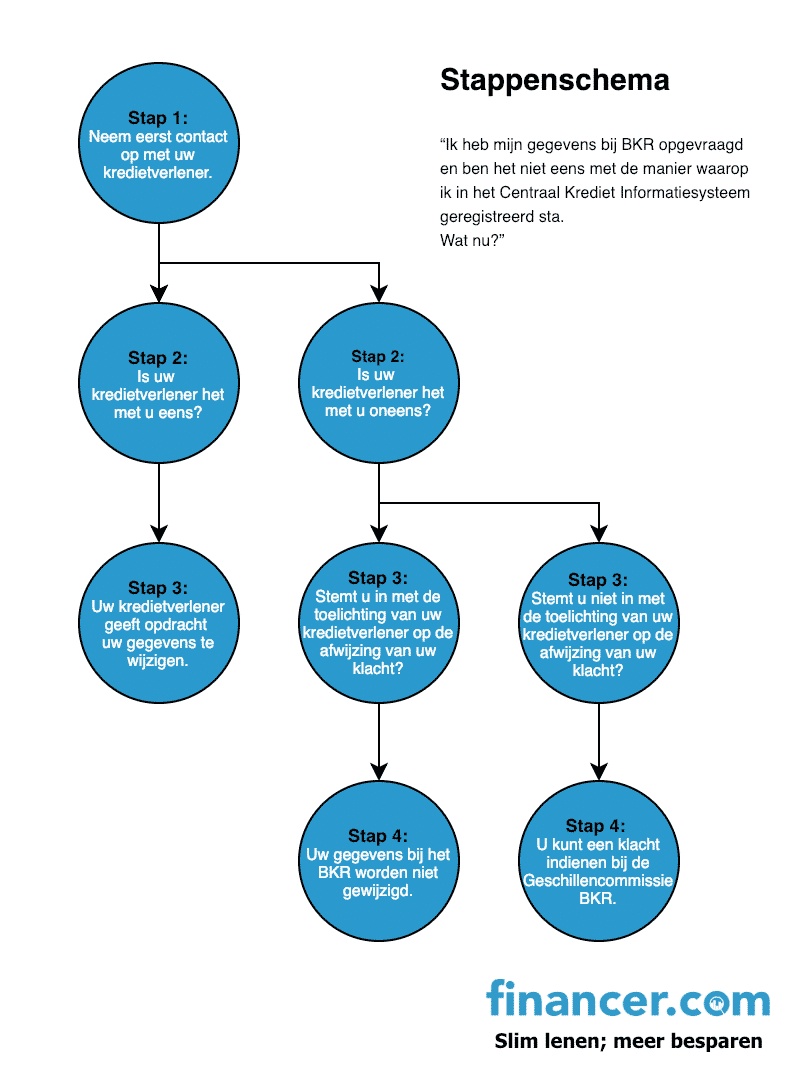

- Stap 1: Neem contact op met je kredietverlener

Schrijf een brief naar de kredietverstrekker en licht duidelijk toe

✔️ waarom je het niet met de registratie bij BKR eens bent;

✔️ op welke overeenkomst jouw klacht betrekking heeft;

✔️ hoe jouw klacht volgens jou opgelost kan worden.

Wij adviseren je deze brief aangetekend te versturen aan de kredietverlener.

Tip:

Je kan hier gratis een geschikte voorbeeldbrief downloaden.- Stap 2: Wacht de reactie van je kredietverlener af

✔️ Je kredietverstrekker gaat akkoord.

Indien je kredietverlener akkoord gaat met je klacht, zal je jouw schulden moeten aflossen.

❌ Je kredietverstrekker gaat NIET akkoord.

Indien je kredietverlener niet akkoord gaat met je klacht, neem je verder contact op met de Geschillencommissie Kifid.

Let op:

Dit moet ten laatste twee maanden na de afwijzing van je klacht gebeuren. Heb je geen reactie van de kredietverlener ontvangen? Dan kan je vier weken nadat je contact met de kredietverlener hebt opgenomen jouw klacht bij de Geschillencommissie indienen.ℹ️Tip: Leningen oversluiten

Een verstandige manier om schulden af te lossen wanneer deze verspreid zijn over verschillende kredietverstrekkers is om je leningen over te sluiten naar een nieuwe (goedkopere) geldverstrekker. Dit kan bijvoorbeeld met een sociale lening. In dit geval los je al jouw bestaande schulden af met een grote lening die je bij 1 enkele kredietverstrekker afsluit. De rente op deze nieuwe grote lening kan lager uitvallen en dus een significante besparing opleveren. Ja kan hier lening aanbieders vergelijken en nagaan welke de beste voorwaarden bieden. Vermeldt wel specifiek bij je aanvraag dat het gaat om een lening oversluiten.2. Geschillencommissie Kifid inschakelen

Ben je ervan overtuigd dat je registratie onterecht of foutief is en hebben de verstuurde brieven niets opgeleverd? Neem dan contact op met de Geschillencommissie Kifid.

Daar zal jouw verzoek tot verwijdering nogmaals onder de loep worden genomen en zal men juridisch nagaan of de kredietverlener correct gehandeld heeft.

Om je aanvraag in te dienen moet je volgende procedure doorlopen:

Schrijf een brief aan de Geschillencommissie. Licht duidelijk toe:

✔️ waar je precies bezwaar tegen maakt;

✔️ op welke feiten en bewijzen je jouw klacht baseert;

✔️ waarom de toelichting van de kredietverlener op jouw klacht volgens jou onjuist is.

Maak een kopie van de brief waarin de kredietverlener je klacht afwijst. Kopieer ook de bijlagen van deze afwijzing.

Stuur je brief met bovengenoemde kopieën en een overzicht van je BKR-gegevens (niet ouder dan 1 maand*) naar: Geschillencommissie Kifid, Consumentenloket, Postbus 93257, 2509 AG Den Haag

Of dien een online aanvraag in.

* Is het BKR-gegevensoverzicht waarop je jouw klacht baseert ouder dan één maand, dan moet je een nieuw gegevensoverzicht aanvragen.

Tip:

Download hier een voorbeeld klachtenbrief aan de Geschillencommissie Kifid.Let op:

De commissie behandelt je klacht iet als je deze al eerder bij een andere instantie dan BKR of de kredietverlener hebt ingediend, of als deze ouder is dan één jaar.Het behandelen van je klacht kost € 50,00 (per registratie) waarvoor je een betalingsverzoek ontvangt. Als de commissie je in het gelijk stelt, krijg je dit bedrag terug.Op basis van alle verkregen informatie doet de Geschillencommissie een uitspraak. Dit duurt minimaal drie maanden. Er is geen hoger beroep mogelijk tegen de uitspraak.

Tip:

Op deze pagina vind je meer informatie over de Geschillencommissie. Je kan aan de hand van ervaringen van andere kredietnemers je kans op succes beter inschatten.

3. Onafhankelijke gespecialiseerde instantie inhuren

Heb je het gevoel dat je geen uitweg meer ziet of laat je liever de verwijdering van je registratie door een gespecialiseerde instantie afhandelen?

Dan kan je eventueel overwegen beroep te doen op gespecialiseerde onafhankelijke bedrijven om je te helpen jouw registratie te verwijderen.

Op internet zijn diverse partijen actief die aanbieden om terechte negatieve BKR-registraties te verwijderen.

BKR waarschuwt hiervoor wel op hun website en zegt:

‘Wees voorzichtig met dergelijke aanbiedingen. Het kost u vaak veel geld en het resultaat is zeker niet altijd verwijdering van uw registratie.‘

Dynamiet Nederland beweert zowel onterechte als terechte BKR registraties van mensen te kunnen laten verwijderen.

Binnen de financiële wereld wordt het bedrijf gezien als een betrouwbare en deskundige partij. Uiteraard worden hiervoor kosten in rekening gebracht.

Volgens Dynamiet Nederland directeur Deepak Thakoerdien handelt het bedrijf volgens de Nederlandse en Europese wetgeving en dwingen zij verwijdering van registraties af bij verschillende kredietverstrekkers.

Tip:

Een telefonisch adviesgesprek is kosteloos en vrijblijvend. Vraag aan het einde van het gesprek om een offerte of prognose van de totale kosten. Zo ben je zeker dat je niet verder in de schulden belandt, mochten er hoge extra kosten met de service gepaard gaan.Conclusie

Zelf je BKR verwijderen is zeker mogelijk en vergt veel geduld en discipline.

Documenteer nauwkeurig al je correspondentie (ook e-mails), blijf geduldig en laat je zo goed mogelijk informeren door deskundigen.

Ben je financieel niet in staat om een deskundige in te huren? Lees dan zoveel mogelijk ervaringen van anderen online.

Meestal zijn er mensen met een gelijkaardige situatie waar je veel van kan leren.

Indien je geld wilt lenen met een negatieve BKR codering zijn er enkele mogelijkheden:

Je kan snel geld lenen zonder BKR

Je kan je schulden afbouwen

Je kan geld lenen bij familie of vrienden

De meest aangewezen optie is om je schulden af te lossen en je financiën zo goed mogelijk proberen op orde te stellen.

Hieronder kun je nog enkele handige artikelen vinden. Zo krijg je snel jouw persoonlijke financiën op orde.