Cu Financer găsești cel mai bun cont bancar

Ești în căutarea celui mai bun cont bancar din țară?

Echipa Financer a reușit să adune în tabelul de mai jos costurile cu care vin conturile bancare deschise la cele mai importante 10 instituții financiare disponibile în țara noastră:

Sigur, în afară ce cele prezentate aici ar mai fi câteva opțiuni, dar cum acestea nu apar pe primele 4 pagini în motoarele de căutare, am ales să nu le amintim.

* pentru a beneficia de costuri 0, titularul contului trebuie să încaseze o sumă minimă lunară și să efectueze minim 1 – 3 plăți cu cardul pe lună

** acolo unde am pus simbolul „?” înseamnă că nu am reușit să găsim informația exactă cu privire la valorile prezentate

*** cost dacă nu are loc respectarea condițiilor specificate la punctul 4

**** Da, se poate deschide un cont bancar online, dar doar cu ridicarea cardului și semnarea actelor finale într-un sediu fizic

La capitolul costuri, unde nu am specificat „/lună” sumele trecute sunt per tranzacție

Unde am scris „X” înseamnă că nu am găsit informația

n/a – așa am găsit în lista de comisioane ale respectivelor bănci; posibil să nu existe această opțiune

De ce am creat acest tabel?

Probabil te gândești că alegerea unui cont bancar este o treabă cât se poate de ușoară, nu?

Doar te duci la o instituție bancară, semnezi niște foi conform cărora dorești deschiderea unui cont, operațiune care este gratuită conform legii, iar treaba este terminată, nu?

În fond, de pe orice astfel de instrument financiar vei putea efectua plăți, transferuri bancare, îți va putea intra salariul și vei avea posibilitatea de a achita facturile online.

Astfel că te-ai putea întreba „Cum se poate ca un cont bancar să fie mai bun ca altul?”.

Ei bine, se poate. Iar principalii factori pe care va trebui să îi iei în considerare sunt costurile fixe și comisioanele aplicate sumelor curente.

Toate aceste informații pot fi analizate și comparate în tabelul de mai sus.

Mai multe detalii generale despre astfel de instrumente bancare vei găsi în continuarea articolului.

Totul despre conturile bancare

Un cont bancar sau cont curent este un instrument absolut obligatoriu pentru a ne putea bucura de majoritatea serviciilor financiare disponibile în ziua de astăzi.

Doar gândește-te la credite, carduri de debit, investiții, depozite bancare sau achiziții imobiliare; niciunul dintre aceste produse nu va putea fi utilizat fără un cont curent.

Iată de ce ne-am gândit ca aici să centralizăm răspunsurile la majoritatea întrebărilor pe care le-ai putea avea în legătură cu aceste instrumente financiare.

Ce este un cont bancar

Un cont bancar reprezintă produsul de bază oferit de către majoritatea instituțiilor bancare nu doar din România, ci din întreaga lume.

Principalul rol al acestor conturi este de a oferi clienților posibilitatea de a efectua plăți, depuneri, încasări și retrageri monetare rapid, în doar câteva secunde.

Altfel spus, contul curent reprezintă instrumentul prin care clientul unei bănci va putea interacționa cu banca, depunând, retrăgând sau chiar împrumutând bani.

Cel mai adesea, un cont bancar va veni și cu un card de debit atașat. Cu ajutorul lui, vei putea realiza o mulțime de tranzacții chiar și fără a fi nevoit să interacționezi cu un angajat al băncii emitente.

La ce pot folosi un cont curent

Realizarea de plăți și transferuri bancare

Conform legislației în vigoare, începând cu luna mai a anului 2015, încasările cash în lei pe care operatorii economici le pot primi sunt limitate la:

10.000 lei/zi pentru persoanele fizice

5000 lei/zi pentru persoanele juridice.

Astfel, pentru orice achiziție mai mare de aceste valori, plata trebuie să se realizeze fie printr-un transfer bancar, fie prin intermediul unui card de debit sau card de cumpărături atașat contului bancar.

Transferuri către bănci din România

Plățile între conturi vor fi foarte simplu de realizat atunci când ai un cont curent propriu.

Conform directivei europene din 17 septembrie 2014, începând din anul 2016 toate plățile în lei vin fără costuri, indiferent de bancă, dacă sunt realizate prin intermediul unui cont bancar online.

Nu același lucru poate fi spus și despre plățile care sunt realizate prin depunerea de bani la ghișeu. Acestea pot fi comisionate după regulamentul de ordin intern al băncii.

Iată, deci, cum printr-o deschidere cont bancar ajungi ca la astfel de tranzacții practic să economisești bani.

Plăți internaționale – cod SWIFT sau cod BIC

În cazul plăților internaționale în valută, va fi nevoie de un cod BIC (Bank Identifier Code), care mai este numit și cod SWIFT.

Acesta este format din 8 sau 11 caractere și arată în felul următor:

REVOLT21

Cod swift Revolut Bank

Primele patru litere reprezintă numele băncii, apoi următoarele două codul țării și, într-un final, ultimele două cifre sunt unele de siguranță.

În cazul codurilor SWIFT de 11 caractere, la final vor mai apărea 3 cifre specifice fiecărei sucursale bancare în parte.

Toate băncile care au activitate internațională trebuie conectate la sistemul de transfer interbancar SWIFT (de aici si denumirea de cod SWIFT).

Așadar, pentru realizarea de plăți internaționale, trebuie utilizat un cod unic de identificare dat fiecărei instituții bancare în parte.

Atenție, însă, că acest serviciu poate fi contra cost, în funcție de instituțiile bancare participante la tranzacție.

Gestionarea acestor taxe se va face în felul următor:

Plăți OUR, înseamnă că toate comisioanele vor fi suportate de către cel care efectuează plata

Plăți BEN – beneficiarul va fi cel care va achita taxele de transfer

Plăți SHA – shared payments – comisioanele băncii care realizează plata vor fi suportate de către plătitor, iar cele ale băncii care primește banii de către beneficiar

Adunarea economiilor

Cele mai multe dintre bănci oferă dobândă pentru banii acumulați într-un cont curent.

Desigur, deoarece sumele respective pot fi oricând modificate, retrase sau lichidate, ratele dobânzilor sunt unele destul de mici.

Acestea nu vor depăși 1 % pe an.

Dar chiar și așa, tot este mai bine și mai sigur să depui într-un cont bancar banii pe care îi ai disponibili, decât să stai cu ei „la saltea”, cum ne place nouă, românilor, să zicem.

Dacă vrei să te bucuri de dobânzi mai mari pentru sumele de care dispui, ai putea încerca investirea lor în depozite bancare.

Există instituții ce oferă randamente de până la 4 % pe an pentru astfel de instrumente.

Dar vei putea face singur o comparare a dobânzilor oferite de cele mai cunoscute bănci aici.

Pe lângă variantele expuse mai sus, vei mai avea nevoie să îți faci o deschidere cont bancar cu card de debit atașat în următoarele situații:

La angajare – mulți dintre angajatori preferă să transfere automat salariul în contul angajaților, pentru a nu-și mai piardă timpul cu plata cash a sumelor datorate

Pentru tichete de masă – mai nou, tichetele de masă pot fi plătite sub formă de bani pe un card special creat în acest sens

La pensionare – și pensiile pot fi virate de către stat direct pe card

Bursele studiilor – sunt și ele plătite automat pe un card de debit

Accesarea unor credite online – cu toate că multe dintre instituțiile creditoare au și puncte de lucru fixe, este mult mai simplu și rapid ca banii solicitați să îți fie transferați automat în cont

Siguranța banilor din conturile bancare

Sumele existente în conturile bancare sunt asigurate de către Fondul de Garantare, în limita a 100.000 Euro (sau echivalent) per individ, per bancă.

Astfel, în eventualitatea în care instituția la care ai efectuat deschidere cont bancar online sau fizic se întâmplă să intre în faliment, tu vei fi despăgubit în limita mai sus amintită.

Pentru o mai bună înțelegere a modului în care operează acest fond de garantare, ne-am gândit să îți prezentăm următoarele două exemple:

Exemplul A

Un client dispune în conturi deschise la Banca 1 de 110.000 Euro (adunând sumele din depozite, conturi curente și de economii)

Dacă se întâmplă ca banca respectivă să intre în faliment, doar 100.000 Euro vor fi garantați de către Fond

Diferența de 10.000 Euro nu va fi asigurată dacă vor rămâne tot într-un cont la Banca 1, deci clientul îi poate pierde

Cu toate acestea, deponentul are posibilitatea de a retrage suma neasigurată și de a o depune la Banca 2, iar atunci și acei 10.000 Euro vor fi asigurați de către Fondul de Garantare

Exemplul B

Un client are o sumă de 160.000 Euro depuși la două instituții – 90.000 Euro la Banca 1 și 70.000 Euro la Banca 2

În cazul în care ambele bănci ar intra, simultan, în faliment, deponentul va putea încasa, în total, 160.000 Euro

Cum ambele conturi sunt asigurate în limita maximă a 100.000 Euro per bancă, clientul nu are nicio sumă negarantată de către Fond

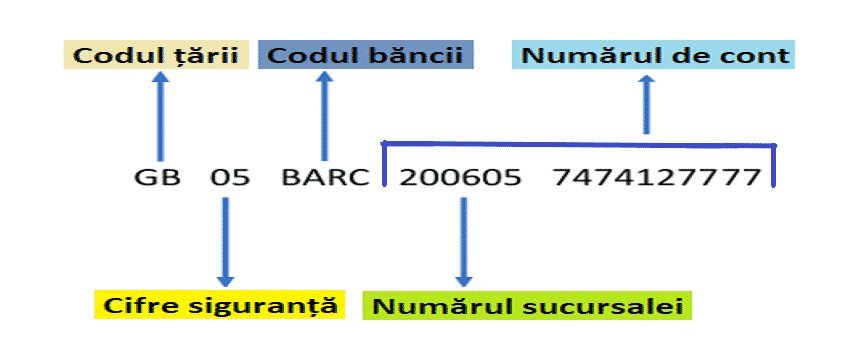

Cod IBAN

Fiecărui cont bancar, fie el unul online sau fizic îi va fi atribuit automat și un număr unic de identificare rapidă.

Acesta este compus din 24 de caractere, indiferent de banca emitentă și este numit cod IBAN (International Bank Account Number).

Acest cod este recunoscut la nivel internațional și utilizat de către toate băncile existente pe piață, indiferent de țara de origine.

Atunci când se realizează o plată online, este nevoie să se introducă, automat, și codul IBAN.

Cu ajutorul lui, beneficiarul contului în care vor fi virați banii va putea fi identificat, chiar dacă cel care efectuează plata nu specifică numele persoanei în cauză, ori vreun alt detaliu legat de contul respectiv.

Cum este generat un cod IBAN

Un cod IBAN arată în felul următor:

Primele două litere ale codului reprezintă indicativul țării de origine a contului bancar.

Urmează două cifre de siguranță, care sunt generate conform unui algoritm special, după care patru litere ce reprezintă banca la care a fost deschis contul respectiv.

Există coduri de bănci diferite, pentru fiecare instituție bancară în parte.

Următoarea secvență de șase cifre este atribuită sucursalei băncii unde a fost deschis contul (fiecare sediu de bancă are un indicativ special), care, împreună cu ultimele 10 cifre, reprezintă numărul de cont.

Codul IBAN nu trebuie confundat cu așa-numitul „număr cont bancar”.

Acesta din urmă reprezintă un număr care este atribuit intern, de către banca emitentă, fiecărui cont deschis și nu poate fi utilizat pentru a fi efectuate plăți și/sau încasări.

Care sunt costurile cu care vine un cont IBAN?

Conform directivei europene transpusă și pe plan național începând cu data de 27 ianuarie 2018, mare parte a operațiunilor unui cont bancar cu servicii de bază sunt gratuite.

Astfel, deținătorii unui cont bancar cu card de debit atașat nu vor trebui să achite nici un comision pentru:

Închidere și deschidere cont bancar

Realizarea de transferuri bancare în lei către conturile deschise la alte bănci

Depunerile și retragerile de numerar de la ATM-urile oricărei bănci din țară sau străinătate

Atenție, însă, că aici nu sunt incluse și conturile care au atașate credite sau carduri de cumpărături. În cazul lor, se pot aplica taxe pentru operațiunile amintite anterior.

Deschidere cont bancar

În ziua de astăzi, vei putea deschide cont bancar online foarte simplu.

Nu vei avea decât de vizitat un site, de introdus datele personale, plus o poză a cărții de identitate și, eventual, un selfie, iar asta este tot.

Poți vedea în tabelul de mai sus care dintre băncile de la noi oferă clienților posibilitatea de deschidere cont curent fără a fi prezenți într-un punct de lucru fix.

Vârsta minimă a persoanelor ce pot deține un astfel de instrument financiar este de 14 ani, cu toate că minorii vor trebui să se prezinte la instituțiile bancare cu un tutore legal.

Întrebări despre cont bancar

Ce este un cont bancar?

Un cont bancar reprezintă produsul de bază oferit de către băncile din România. Cu ajutorul lui, atât persoanele fizice, cât și cele juridice pot efectua plăți, încasări, depuneri, își pot deschide conturi de economii sau pot retrage bani.

Cât costă deschiderea unui cont bancar?

Conform legislației europene, începând cu data de 27 ianuarie 2018, mare parte dintre operațiunile de bază ale unui cont bancar sunt gratuite. Aici sunt incluse deschiderea/ închiderea contului, retragerea și depunerea de bani, efectuarea de transferuri bancare și plăți etc.

Ce este codul IBAN?

Codul IBAN sau International Bank Account Number este un număr unic de identificare ce este atribuit fiecărui cont bancar în parte. El este recunoscut la nivel internațional și este alcătuit din 24 de litere și cifre.

Cine își poate deschide un cont bancar?

Orice persoană cetățean român care are vârsta mai mare de 14 ani va putea deschide un cont bancar. Cu toate acestea, cei care sunt mai mici de 18 ani vor trebui să vină la bancă cu părinții sau reprezentanții legali.

Câte conturi bancare poate avea o persoană?

Fiecare individ poate deține câte un cont bancar la fiecare dintre băncile comerciale existente pe teritoriul țării noastre. De acest cont se vor lega, apoi, conturi de economii, depozite bancare, credite și așa mai departe.

Conturile bancare sunt asigurate?

Da, conturile bancare sunt asigurate de către Fondul de Garantare a Depozitelor Bancare în limita a 100.000 Euro per individ per bancă, indiferent de numărul de conturi de economii sau de depozite pe care acesta le-ar avea deschise în numele său.

Cum pot folosi un cont bancar?

Conturile bancare au o mulțime de utilizări. Dintre ele, cele mai des întâlnite sunt: încasarea salariului, a pensiei, a burselor școlare sau a alocațiilor copiilor și păstrarea banilor într-un loc sigur.

Care este cel mai bun cont bancar din România?

Fără doar și poate, la ora actuală cel mai bun cont bancar pe care ți-l poți deschide în țara noastră este un cont TransferWise. Este drept că în țările din vest există și alte servicii fintech, precum N26, care par a fi ceva mai performante, însă ele nu sunt disponibile și în țara noastră.

Așadar, citind rândurile de mai sus te-ai hotărât că și tu ai nevoie de un cont bancar?

Compară ofertele existente în țara noastră analizând tabelul de mai sus și alege opțiunea care îți pare că se pliază cel mai bine pe nevoile tale.