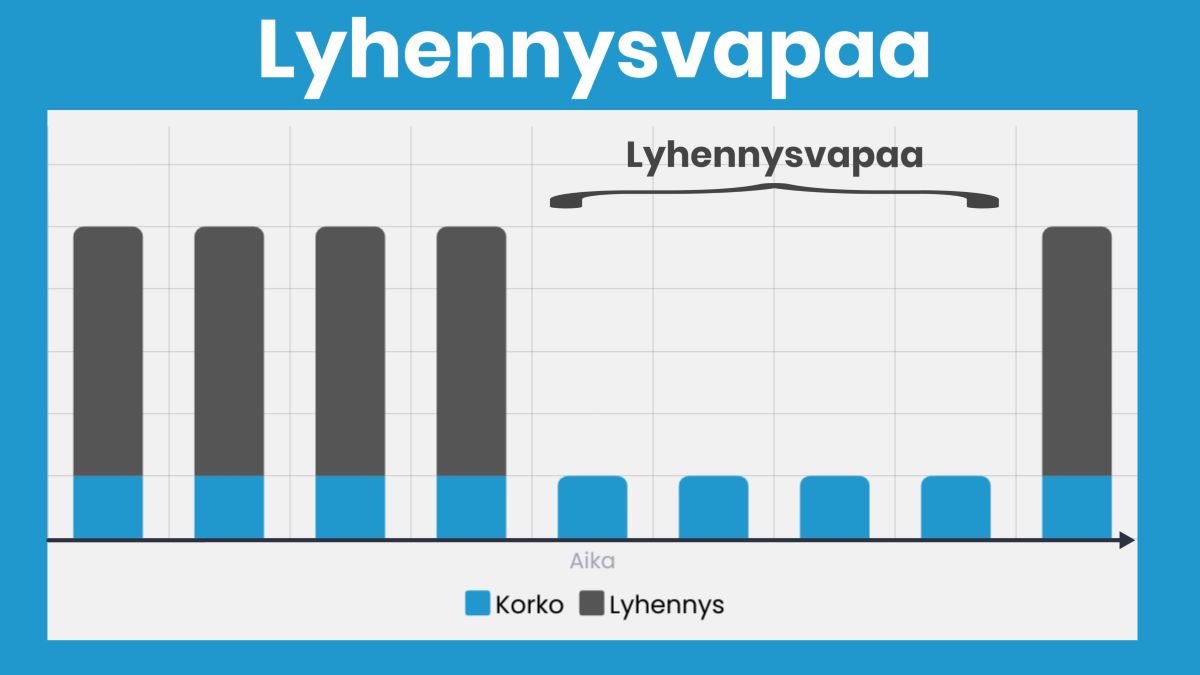

Mikä on lyhennysvapaa?

Lyhennysvapaa on lainaan erikseen sovittava ajanjakso, jonka aikana lainasta maksetaan ainoastaan korko ja tilinhoitomaksu sekä mahdollisesti ottamasi lainavakuutus.

Lyhennysvapaan aikana lainasta ei makseta lainkaan lyhennyksiä, eikä lainapääoma pienene. Tämän vuoksi lyhennysvapaa pidentää aina laina-aikaa.

Maksuvapaa vs lyhennysvapaa

Lyhennysvapaata ei tule sekoittaa maksuvapaaseen. Maksuvapaa kuukausi on nimensä mukaisesti lainaan erikseen sovittava ajanjakso, jonka aikana lainaa ei lyhennetä eikä lainasta makseta korkoja.

Maksuvapaa kuukausi pidentää laina-ajan kestoa ja lisää lainan kokonaiskustannuksia. Maksuvapaan saatavuus vaihtelee eri lainantarjoajien välillä. Maksuvapaata tarjotaan yleensä kulutusluottoihin.

Maksuvapaata myönnetään yleensä lyhytaikaisesti, tyypillisesti korkeintaan kuukaudeksi.

Lyhennysvapaan vaikutus lainan takaisinmaksuun

Lyhennysvapaan aikana lainapääomaa ei lyhennetä lainkaan, jonka vuoksi lyhennysvapaa pitkittää suoraan laina-aikaa.

Lyhennysvapaan aikana maksamatta jääneet lainan lyhennykset siirtyvät myöhemmin maksettaviksi. Tämän vuoksi laina-aikasi pituus kasvaa aina lyhennysvapaan pituudella. 6 kuukauden lyhennysvapaalla lisäät laina-aikaasi 6 kuukaudella.

Huomioithan, että laina-ajan pidentäminen kasvattaa samalla lainan kokonaiskustannuksia. Maksat korkoa pidemmältä ajalta ja yhä useamman erän lainanhoitokustannukset.

Kannattaako lyhennysvapaa?

Lyhennysvapaa soveltuu lainakustannusten väliaikaiseen pienentämiseen, mutta lyhennysvapaata ei ole syytä ottaa mihin tahansa tarkoitukseen.

Listasimme muutamia tilanteita joissa lyhennysvapaan ottaminen kannattaa:

Väliaikainen tulojen lasku

On useita tilantieta, joissa maksukykysi saattaa madaltua väliaikaisesti. Mikäli voit olettaa tilanteen olevan ainoastaan väliaikainen, ei lainan kohteesta, kuten asunnosta tai autosta ole välttämättä järkevää hankkitua eroon.

Esimerkiksi työpaikkojen välissä, opintovapaalla tai varusmiespalvelusta suorittaessa, maksukykysi saattaa madaltua väliaikaisesti.

Pysyvä muutos elämäntilanteessa?

Lyhennysvapaa on erinomainen ratkaisu väliaikaiseen huojennukseen lainakuluissa. Se ei kuitenkaan auta, mikäli tarve on pidempiaikainen. Mikäli elämäntilanteesi muuttuu pidempiaikaisesti, eikä nykyinen lainan maksusuunnitelma enää sovellu sinulle, kannattaa lainanmyöntäjään olla yhteydessä lainan maksuaikataulun muuttamisesta. Laina-ajan pidentämiseen on olemassa useita erilaisia ratkaisuja käyttämästäsi pankista tai rahoitusyhtiöstä, lainasi tyypistä ja lainamäärästä sekä laina-ajasta riippuen.Yllättävästä kulusta suoriutuminen

Arjen yllättäviin kuluihin on syytä varautua kokoamalla riittävän kokoinen puskurirahasto, jotta menot eivät pääse horjuttamaan henkilökohtaista taloustilannettasi.

Mikäli et ole vielä ehtinyt rakentamaan itsellesi puskurirahastoa, saattaa yllättävästä kulusta suoriutuminen muodostua kuitenkin vaikeaksi.

Mikäli kodinkone hajoaa yllättäen tai autoosi ilmaantuu kiireellinen huoltotarve, saattaa lainan hoitaminen vaikeutua hetkellisesti.

Ottamalla ajoissa yhteyttä lainanmyöntäjään, on lyhennysvapaan neuvottelu yleensä helppoa nopeallakin aikataululla.

Korkeakorkoisen luoton takaisinmaksu

Mikäli sinulla on pitkäaikainen matalakorkoinen laina, kuten asuntolaina, sekä jokin toinen korkeakorkoinen laina, kuten pieni kulutusluotto, saattaa korkeakorkoisen luoton maksu nopeasti pois olla järkevää.

Tällaisessa tilanteessa lyhennysvapaan käyttäminen korkeakorkoisen kulutusluoton pois maksamiseen nopeasti saattaa olla järkevää korkokuluissa säästämiseksi. Huomioi kuitenkin, että osa lainantarjoajista perii lisäkuluja lainan maksamisesta etuajassa.

Kuinka saada lyhennysvapaa

Lyhennysvapaan hakeminen vaihtelee eri pankkien ja rahoitusyhtiöiden sekä lainatyyppien välillä.

Lyhennysvapaan hakeminen tapahtuu yleisesti ottaen lainantarjoajan verkkosivuilta löytyvällä hakemuksella ja edellyttää tunnistautumista palveluun. Mikäli laina on omasta pankistasi, onnistuu tämä tyypillisesti omasta verkkopankistasi.

Joissakin tapauksissa pystyt käyttämään lyhennysvapaata suoraan ilman hakemusta.

Esimerkiksi Saldo mahdollistaa lyhennysvapaiden, maksuvapaiden ja kuukausierän puolittamisen käytön suoraan palvelun verkkosivuilta.

Yleisesti ottaen lyhennysvapaan käyttö toimii seuraavasti:

- Selvitä lyhennysvapaan ehdot omalta lainantarjoajaltasi

- Hae lyhennysvapata verkkolomakkeella tai aktivoi lyhennysvapaa,mikäli tämä ei edellytä hakemusta.

- Lähetä liitteet – Osa rahoitusyhtiöistä edellyttää liitteitä myöntääkseen lyhennysvapaata

- Hyödynnä lyhennysvapaata

Lyhennysvapaan hinta

Lyhennysvapaata saa lainanmyöntäjästäsi riippuen jopa ilmaiseksi. Osa lainantarjoajista saattaa periä palvelumaksun lyhennysvapaan käyttämisestä, joten suosittelemme tarkistamaan ajankohtaisen hinnaston käyttämäsi pankin tai rahoitusyhtiön sivuilta.

Lyhennysvapaasta koituu kuitenkin aina kustannuksia, sillä pidentynyt laina-aika nostaa lainakustannuksia.

Lyhennysvapaan aikana lainapääomaa ei myöskään lyhennetä lainkaan, jonka vuoksi korkoa kertyy suuremmalle lainapääomalle kuin ilman lyhennysvapaata. Maksettavien lainaerien määrä myös lisääntyy, jonka vuoksi korkoa ja tilinhoitomaksua maksetaan useammasta lainaerästä.

Esimerkki lyhennysvapaan hinnasta

Laskimme esimerkin lyhennysvapaasta, seuraavanlaiseen lainaan:

- Lainan määrä: 10 000€

- Vuosikorok 14%

- Lainanhoitokulut 2,50€/kk

- Maksuaika 4 vuotta

Vertailemme alla olevassa taulukossa samaa lainaa ilman lyhennysvapaata ja 3 kuukauden lyhennysvapaan kanssa:

| Laina ilman lyhennysvapaata | Laina 3 kk lyhennysvapaalla | |

|---|---|---|

| Lainan määrä | 10 000 € | 10 000 € |

| Vuosikorko | 14% | 14% |

| Lainanhoitokulut | 2,50 €/kk | 2,50 €/kk |

| Maksuaika | 4 vuotta | 4 vuotta + 3 kuukautta |

| Korkokustannukset | 150,00 € | 195,00 € |

| Lainanhoitokulut | 2 727,12 € | 2 996,06 € |

| Kokonaiskustannus | 13 257,12 € | 13 481,06 € |

Kuten yllä olevasta esimerkistä selviää, jo 3 kuukauden lyhennysvapaa tuo esimerkkilainassamme 224 euron lisäkustannukset.

Esitetyt lainamäärät, vuosikorot ja lainanhoitokulut ovat ainoastaan esimerkkejä, eivätkä välttämättä vastaa saamiasi tarjouksia tai oman lyhennysvapaasi hintaa.

UKK

Mikä on lyhennysvapaa?

Mitä tarkoittaa lyhennysvapaa?

Mitä maksaa lyhennysvapaa?

Miten lyhennysvapaa vaikuttaa lainan takaisinmaksuun?

Kannattaako ottaa lyhennysvapaata?

Lähteet

- ÖsuuspankkiViitattu 7.7.2023