Näin yhdistät lainasi

Laske yhteen kaikki yhdistettävät lainat ja luottokorttivelat.

Laske seuraavaksi paljonko kuluja ja korkoja maksat nykyisistä lainoistasi.

Tee lainahakemus koko lainasummalle. Suosittelemme käyttämään lainavälittäjää, kuten Sortteria tai Zmartaa.

Lainavälittäjän avulla hakemuksesi välitetään jopa yli 20 lainantarjoajalle.

Vertaile saamiasi lainatarjouksia ja valitse nykyisiä lainanhoitokulujasi edullisempi tarjous.

Millaiset lainat kannattaa yhdistää?

Erityisesti kalliit luottokorttivelat ja nykyistä 19 prosentin korkokattoa korkeammalla korolla varustetut lainat kannattaa yhdistää.

Yleisesti ottaen kaikki vakuudettomat kulutusluotot kannattaa yhdistää, sillä säästät vähintään vähentyneiden lainanhoitokulujen verran.

Pidempi laina-aika yhdistämällä lainat

Lainojen yhdistäminen mahdollistaa myös laina-ajan muuttamisen.

Näin pystyt sovittamaan lainojen kuukausierän ja maksuajan nykyiseen elämäntilanteeseesi.

Laina-aikaa ei kannata pidentää turhaan, sillä lainat kannattaa maksaa pois mahdollisimman nopeasti, jotta et tuhlaa rahaa korkokuluihin.

Voit myös lyhentää laina-aikaa hakiessasi yhdistelylainaa, mikäli tulotasosi on kasvanut.

Lainojen yhdistäminen vakuudellisella lainalla

Vakuudellisiin lainoihin on lähtökohtaisesti aina mahdollista saada edullisempi korko kuin vakuudettomiin lainoihin.

Mikäli sinulla on omistusasunto, pystyt hakemaan Bluestep Bankilta asuntovakuudellista yhdistelylainaa.

Kyseessä on käänteinen asuntolaina, johon on mahdollista saada tavallista vakuudetonta yhdistelylainaa edullisempi korko.

Yhdistämällä lainasi voit säästää satasia

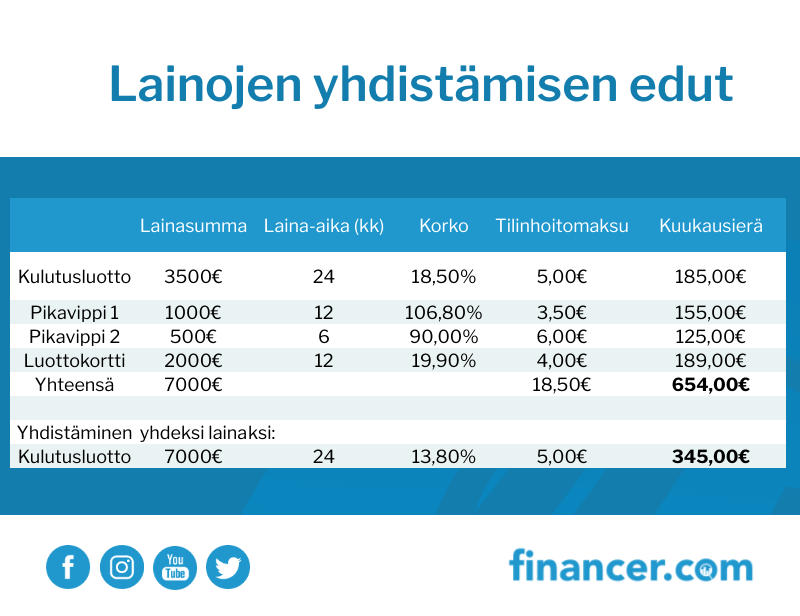

Useiden lainojen lyhentäminen samanaikaisesti on kallista, joten lainojen yhdistäminen voi säästää jopa satoja euroja lainojen kokonaiskuluissa.

Jos sinulla on useita kalliita lainoja, luottokorttivelkaa tai pikavippejä, kannattaa lainojen yhdistämistä harkita. Useista eri lainoista pitää jokaisesta maksaa korko, järjestelypalkkiot ja kuukausimaksut erikseen, joten lainojen yhdistäminen voi säästä suuria summia rahaa lainojen kuluissa.

Lue vinkit alempaa ja yhdistä lainat jo tänään!

Mitä lainojen yhdistäminen tarkoittaa

Lainojen yhdistäminen tarkoittaa useampien pienempien kulutusluottojen maksamista pois yhdellä suuremmalla lainalla, jota kutsutaan järjestelylainaksi tai yhdistelylainaksi. Yhdistelylainan hakeminen tapahtuu yksinkertaisesti laskemalla nykyiset kulutusluottosi yhteen ja hakemalla tälle summalle yhdistelylainaa.Kun yhdistelylaina saapuu tilillesi, maksat itse pois muut kulutusluottosi. Näin maksettavanasi on usean pienemmän kulutusluoton sijaan yksittäinen luotto.Milloin lainat kannattaa yhdistää

Miten paljon voin saada lainaa?

Miten paljon lainojen yhdistäminen maksaa?

Voinko yhdistää lainat opiskelijana?

Voinko yhdistää lainat opiskelijana, tai jos olen 18-, 19- tai 20-vuotias?

Kuka voi saada Yhdistelylainan?

Voiko yhdistelylainaa saada ilman luottotietoja?

Voiko työtön saada yhdistelylainaa?

Miksi lainojen yhdistäminen kannattaa

Lainojen yhdistäminen kannattaa käytännössä aina, jo yksinomaan lainan sivukuluista saavutettavien säästöjen ansiosta.

Avasimme lainojen yhdistämisen kannattavuutta tarkemmin ja listasimme 4 tärkeintä syytä lainojen yhdistämiseen:

Mahdollisuus pidentää laina-aikaa

Lainojen yhdistäminen mahdollistaa myös laina-ajan pidentämisen järjestelylainan myöntämisen yhteydessä.

Pidemmällä laina-ajalla pystyt pienentämään lainan maksuerän suuruutta, mutta samalla myös hidastat lainan takaisinmaksua.

Pidempi laina-aika on kuitenkin erinomainenn vaihtoehto, mikäli elämäntilanteesi muuttuu pysyvästi, esimerkiksi aiempaa matalampien tulojen tai aiempaa korkeampien menojen vuoksi.

Pienempi kuukausierä

Yhdistelylainan avulla pystyt valitsemaan itsesi haluamasi laina-ajan lainaa hakiessasi. Näin pystyt suoraan vaikuttamaan yhdistelylainan kuukausierän suuruuteen.

Lainojen kuukausierän pienentäminen mahdollistaa lainanmaksun sovittamisen nykyiseen elämäntilanteeseesi, jättäen enemmän tuloja käyttöösi.

Kuukausierän pienentäminen kannattaa ainoastaan, mikäli elämäntilanteesi oikeasti vaatii sitä. Lainojen takaisinmaksu kannattaa aina tehdä niin nopeasti kuin mahdollista, jotta maksat mahdollisimman vähän korkoa ja sivukuluja koko laina-ajalta.

Laina-aikaa on mahdollista myös lyhentää

Mikäli tulotasosi on kasvanut ja pystyt käyttämään enemmän rahaa lainojen lyhentämiseen, voit hakea yhdistelylainaa myös lyhemmällä maksuajalla. Tällä tavoin pääset lainoista eroon vielä nopeammin, etkä maksa ylimääräisiä korko- tai lainanhoitokuluja turhaan.Säästä lainan sivukuluissa

Maksat jokaisesta erillisestä kulutusluotosta koron lisäksi myös sivukuluja, kuten tilinhoitomaksuja sekä erilaisia luoton avausmaksuja.

Yhdistämällä useat kulutusluotot yhdistelylainan avulla, säästät suoraan lainan sivukuluissa.

Joudut maksamaan yhdistelylainasta ainoastaan yksittäisiä sivukuluja, jonka määrää kuluttajansuojalaki rajoittaa.

Kuluttajansuojalaki rajoittaa kulutusluottojen hintoja

Kulutusluotosta perittäviä kuluja rajoitaa kuluttajansuojalaki, jonka ansiosta säästät lainan sivukuluissa käytännössä aina yhdistäessäsi lainat. Laki rajoittaa kulutusluottojen sivukuluja seuraavalla tavalla:- Luotosta perittävät kulut eivät saa ylittää 0,01 prosenttia lainapääomasta päivää kohden

- Vaikka päiväkohtainen 0,01 prosentin raja ei ylittyisi, voidaan luotosta periä korkeintaan 150 euron vuosittaisia kuluja

- Päiväkohtaisesta rajasta voidaan kuitenkin poiketa vähintään 30 päivän lainoissa, mikäli kulut jäisivät alle 5 euroon. Tässä tapauksessa kuluiksi voidaan sopia 5 euroa.

Kaikki kulutusluotot kannattaa yhdistää kerralla

Parhaan säästön saat aina yhdistämällä kaikki vakuudettomat kulutusluotot, kuten pikavipit ja luottokorttilaskut samalla yhdistelylainalla.

Vakuudellisia lainoja, kuten opintolainaa ja asuntolainaa ei yleensä yhdistetä eikä näiden yhdistäminen olisi kannattavaa, sillä vakuudellisten lainojen korot ovat yhdistelylainaa matalampia.

Pyri aina yhdistämään kaikki kulutusluotot kerralla, sillä muussa tapauksessa yhdistelylainan ulkopuolelle jäävien luottojen kulut ja korko juoksevat edelleen.

Yhdistämällä kaikki lainat, maksat ainoastaan yhtä lainaa ja yhden lainan korkoa ja sivukuluja. Näin pystyt keskittämään yli jäävän rahan lainojen nopeampaan lyhentämiseen.

Säästä lainan korkokuluissa

Vuodesta 2019 alkaen lainojen korkokulut on kulutusluotoissa rajoitettu 20 prosenttiin, eikä tätä suurempaa korkoa saa sopia.

Lisäksi 1.10.2023 voimaan tullut kuluttajansuojalain päivitys toi 20 prosentin korkokaton lisäksi toisen rajoituksen: kulutusluoton vuosikorko ei saa ylittää 15 prosenttia + korkolain mukaista viitekorkoa.

Vuoden 2024 alussa tämä tarkoittaa yhteensä 19,5 prosentin enimmäiskorkoa.

Lainoja koskevan kuluttajansuojalain lainsäädännön päivittäminen on pienentänyt vaihtelua kulutusluottojen korkojen välillä, mutta tästä huolimatta lainojen yhdistäminen mahdollistaa huomattavat säästöt korkokuluissa.

Vaikka kaikki luottosi olisivat korkeintaan 20 prosentin vuosikorolla, voit silti säästää lainan korkokuluissa yhdistämällä lainat.

Yksittäiseen suurempaan yhdistelylainaan on yleensä mahdollista saada hieman matalampi korko kuin useampaan pieneen kulutusluottoon.

Vanhat kulutusluotot kannattaa yhdistää

Mikäli sinulla on edelleen vanhaa kulutusluottoa, jonka korkoa ei ole rajoitettu 20 prosenttiin, säästät varmasti korkokuluista tällaisen luoton maksamisella yhdistelylainalla.Milloin lainojen yhdistäminen on järkevää?

Lainojen yhdistäminen tarkoittaa kahden tai useamman lainan yhdistämistä yhdeksi suuremmaksi lainaksi.

Lainojen yhdistäminen on hyvä vaihtoehto velkakierteeseen joutuneille henkilöille, jotka haluavat helpottaa tilannettaan pienentämällä korkomenojaan.

Yhdistäessäsi kulutusluotot yhdistelyllainaksi, joudut maksamaan lainakuluja vain yhdestä lainasta ja lisäksi isomman lainan korko on usein pienempi.

Kulutusluottojen yhdistäminen on järkevää myös ihan käytännöllisistä syistä: kun hoidettavana on vain yksi iso laina, ei sinun tarvitse tehdä kuukausittain useita maksuja ja pitää kirjaa jokaisesta lainasta erikseen.

Vinkki: Näin pääset eroon veloista

Yhdistä lainat näissä tilanteissa:

Yhdistä lainat näissä tilanteissa:

- Jos sinulla on luottokorttivelkaa usealla eri kortilla ja tuntuu, ettet ikinä pääse niistä eroon.

- Luottokortin hankkimisessa ei ole mitään väärää, jos tarvitset sellaisen satunnaisia tarpeita varten. Jos olet kuitenkin yksi niistä henkilöistä, jotka ovat höylänneet luottokortin luottorajan umpeen ja velkojen maksaminen takaisin tuntuu mahdottomuudelta, voi luottokorttivelkojen yhdistäminen yhteen isoon lainaan olla hyvä vaihtoehto.

- Jos sinulla on kalliita kulutusluottoja tai useita pikavippejä.

- Kulutusluottoja on erilaisia ja jotkut niistä voivat olla myös edullisia. Kalliiden kulutusluottojen ja varsinkin pikavippien todellinen vuosikorko on kuitenkin usein yli 30 prosenttia. Kun näitä kalliita luottoja ja vippejä kertyy useita, voi pikavippien yhdistäminen olla hyvä vaihtoehto lainan takaisinmaksun helpottamiseksi.

- Olet velkaa perheenjäsenille ja ystäville.

- Maksamattomat velat voivat pilata ihmissuhteet, joten jos olet velkaa useille henkilöille, voi nämä velat olla fiksua maksaa pois suuremmalla kulutusluotolla.

Yhdistämällä lainat voit säästää satoja tai jopa tuhat euroa vuodessa. Prosentuaalisesti voit pienentää lainakulujasi jopa 50 prosenttia. Lainojen yhdistäminen myös säästää vaivaa, sillä velkojen yhdistämisen jälkeen maksettavana on ainoastaan yksi laina.

Toimi näin, jos haluat yhdistää lainasi

- Laske kaikki nykyiset lainasi yhteen ja selvitä, miten ison lainan tarvitset lainojen yhdistämistä varten. Selvitä myös, miten paljon sinulla kuluu rahaa nykyisten lainojen korkoihin ja kuluihin. Tutustu eri pankkien ja rahoitusyhtiöiden lainavaihtoehtoihin. Financer.comissa voit helposti vertailla erisuuruisia lainoja. Vertaile lainat tästä.

- Hae uutta lainaa. Olemme varmoja siitä, että jos sinulla on useita pikavippejä tai muita luottoja, tulee lainojen yhdistäminen edullisemmaksi.

- Allekirjoita lainasopimus uudesta lainasta.

- Maksa vanhat velkasi pois.

- Halutessasi voit lukea lisää järjestelylainoista täältä.