Lainan edut ja riskit & 15 vinkkiä lainan hakemiseen

Lainan hakeminen harkittuun käyttötarkoitukseen auttaa eteenpäin monissa elämän suurissa hankinnoissa ja kun rahat ovat tilapäisesti tiukassa.

Asuntoa tai uutta autoa kun ei moni pysty säästöillä maksamaan, on lainan haku usein ainoa vaihtoehto suurempien ostosten rahoittamiseen.

Laina voi auttaa myös pienempien rahanreikien paikkaamisessa, jotka pitää rahoittaa lainalla, kun oma talous on tilapäisesti epätasapainossa.

Vertaile lainatarjoukset

Lainan hakeminen netistä voi tuntua työläältä; pitää valita sopiva pankki kymmenien tarjousten joukosta, täyttää hakemus ja lainaehdoistakin pitää tietää jotain.

Lainan hakeminen ei tarvitse olla monimutkainen prosessi, sillä Financer.com-palvelun avulla sopivan lainan löytäminen on helppoa! Lue alempaa lainan hakemisesta tai vertaile kulutusluotot tästä.

Oppaan sisältö:

Lainan ottaminen

Me Financer.comissa olemme laatineet tämän muistilistan lainan hakemiseen.

Tässä vinkit kätevästi yhteen kuvaan pakattuna ja kuvan alta löydät tarkemman selostuksen jokaisesta kohdasta.

15 asiaa, mitä pitää ottaa huomioon lainaa ottaessa

Kun lainan hakeminen on mielessä, suunnittele ensin lainan hakua ja tarvetta. Lainaa ei kannata hakea turhuuksiin ja säästäminen voi olla usein parempi vaihtoehto kiireettömiin menoihin. Vertaile lainat myös aina ennen lainan hakua.

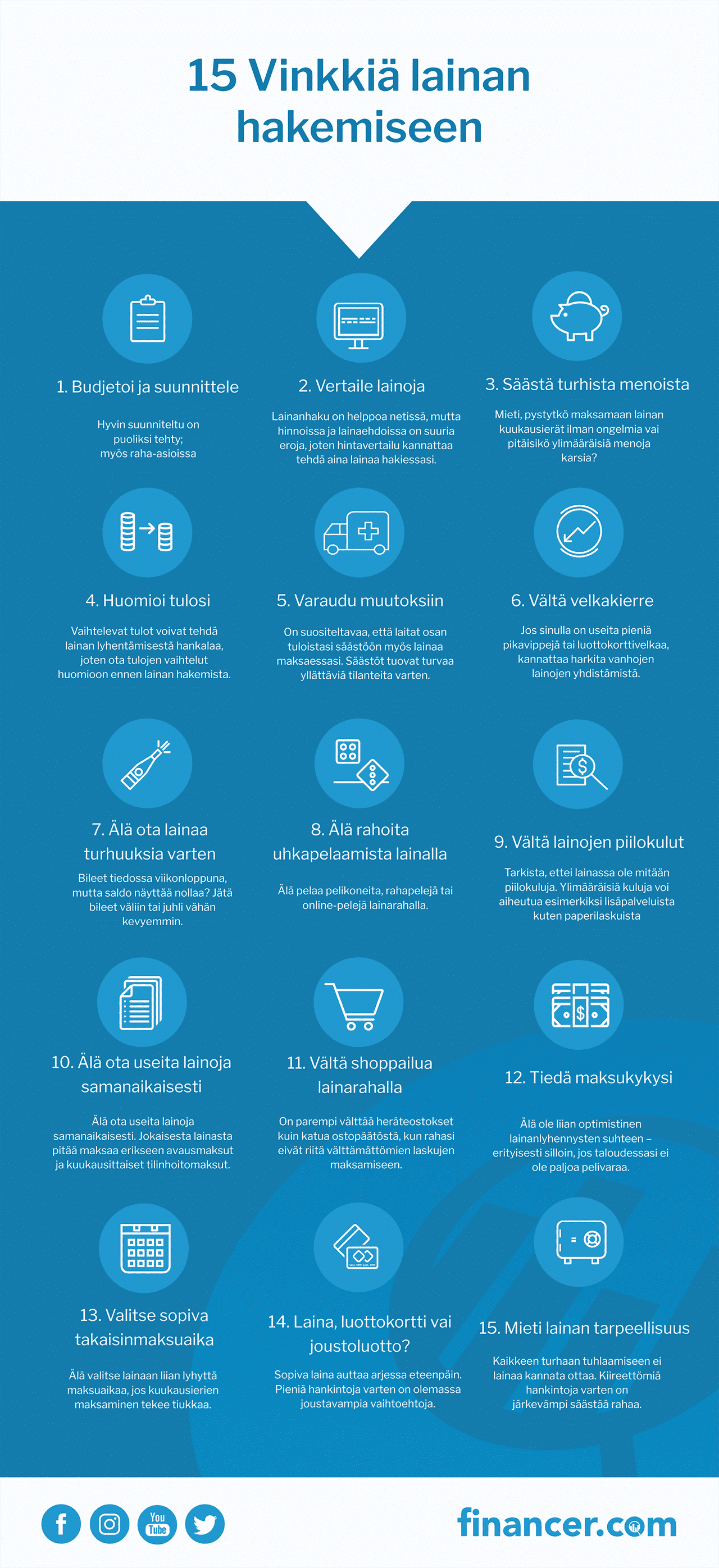

Budjetoi ja suunnittele

Kun lainan hakeminen tulee ajankohtaiseksi, aloita tekemällä budjetti. Budjetoinnin tarkoitus on selvittää, miten suurissa erissä pystyt maksamaan lainaa takaisin kuukausittain sekä miten paljon lainaa ylipäätään tarvitset

Istu alas laskujen ja paperipinojen ääreen ja selvitä, missä tilassa oma taloutesi on. Laske yhteen tulot ja menot niin saat selville, miten paljon sinulle jää rahaa kuussa lainan lainanlyhennyksiin.

Varmista myös, että sisällytät laskelmiin vähän pelivaraa yllättävien tilanteiden varalle ja mieti, miten realistinen laskelma on. On parempi olla vähän pessimistinen raha-asioiden kanssa, kuin aliarvioida kulutuksesi.

Vertaile lainoja

Vertaile eri pankkien ja rahoituslaitosten tarjontaa ja hinnastoja. Lainanhaku on helppoa netissä, mutta hinnoissa ja lainaehdoissa on suuria eroja, joten hintavertailu kannattaa tehdä aina lainaa hakiessasi.

Suurempaa lainaa, kuten asuntolainaa, haettaessa pienikin ero lainan korossa voi tarkoittaa tuhansien eurojen säästöjä.

💡 Vinkki: Vertaile lainoja kätevästi lainavertailumme avulla

Varaudu muutoksiin raha-asioissa

Pystytkö maksamaan muutaman satasen tai parin tuhannen euron yllättävät menot lainanlyhennysten lisäksi?

Pyri säästämään rahaa puskurirahastoon yllättävien menojen varalle, jotta vältyt maksuvaikeuksilta tai lisälainan ottamiselta.

On suositeltavaa, että laitat osan tuloistasi säästöön myös lainaa maksaessasi. Säästöt tuovat turvaa yllättäviä tilanteita varten, jos esimerkiksi joudut maksamaan yllättäviä laskuja lainanlyhennysten lisäksi.

Huomioi omat tulosi

Osa-aikainen tai määräaikainen työ sekä satunnaisesti tehtävät keikkatyöt voivat vaikuttaa maksukykyysi, jos työstä saatavat tulot vaihtelevat suuresti kuukaudesta toiseen.

Vaihtelevat tulot voivat tehdä lainan lyhentämisestä hankalaa, joten ota tulojen vaihtelut huomioon ennen lainan hakemista.

Säästä turhista menoista

Suurempien lainojen kuukausierien suuruus on jopa yli 1000 euroa kuukaudessa, joten talous voi olla tiukalla lyhennysten kanssa.

Isojen kuukausierien maksaminen vaatii usein säästämistä muista menoista. Mieti, pystytkö maksamaan lainan kuukausierät ilman ongelmia vai pitäisikö ylimääräisiä menoja karsia?

Vältä velkakierre

Älä ota uutta lainaa, jotta voisit maksaa sillä vanhan lainan pois. Tämä vain johtaa kierteeseen, josta on vaikea päästä pois.

Jos sinulla on useita pieniä pikavippejä tai luottokorttivelkaa, kannattaa harkita vanhojen lainojen yhdistämistä tai velkaneuvontaan hakeutumista.

Älä ota lainaa turhuuksia varten

Bileet tiedossa viikonloppuna, mutta saldo näyttää nollaa? Jätä bileet väliin tai juhli vähän kevyemmin.

Omaa elintasoa on turha yrittää parantaa lainarahalla. Lopulta tämän seurauksena voit joko joutua velkakierteeseen tai joudut elämään hauskanpidon jälkeen hyvin säästeliäästi.

Vaikka välillä on hyvä päästä viettämään iltaa kavereiden kanssa, mieti kuitenkin, mihin rahasi riittävät.

Älä rahoita uhkapelaamista lainalla

Älä pelaa pelikoneita, rahapelejä tai nettikasinolla lainarahalla.

Sen lisäksi, että voit menettää rahasi etkä pysty maksamaan lainaa takaisin, voi pelaamisesta muodostua ongelma. Lainarahalla pelaaminen ei ole ikinä hyvä idea.

Vältä lainojen piilokulut

Tarkista, ettei lainassa ole mitään piilokuluja. Ylimääräisiä kuluja voi aiheutua esimerkiksi näistä:

- paperisen laskun tilaaminen sähköpostilaskun sijaan

- unohdat käyttää viitenumeroa laskua maksaessasi

- pikanostot, maksuvapaa kuukausi ja muut lisäpalvelut

Lakimuutosten myötä lainojen korkoja ja muita kuluja on rajoitettu. Tästä huolimatta on kuitenkin aina tärkeää lukea läpi hinnasto ja lainaehdot ennen lainan ottamista.

Älä ota useita lainoja samanaikaisesti

Älä ota useita lainoja samanaikaisesti. Jokaisesta lainasta pitää maksaa erikseen avausmaksut ja kuukausittaiset tilinhoitomaksut.

Jos tarvitset usein pientä lainaa, kannattaa harkita lisälainan hakemista, joustoluottoa, luottokorttia tai pienet lainat kannattaa korvata yhdistelylainalla.

Vältä shoppailua lainarahalla

Vältä heräteostoja ja turhuuksia.

Joskus näet kaupassa jotain, mikä sinun on vain pakko saada. Jos sinulla on talous tiukilla tai tiedät, että sinulla on muita isoja välttämättömiä menoja edessäsi, yritä välttää heräteostokset. Älä ainakaan ota lainaa ostoksia varten, jos taloutesi ei sitä salli.

On parempi välttää heräteostokset kuin katua ostopäätöstä, kun rahasi eivät riitä välttämättömien laskujen maksamiseen.

Ole realistinen maksukykysi suhteen

Älä ole liian optimistinen lainanlyhennysten suhteen – erityisesti silloin, jos taloudessasi ei ole paljoa pelivaraa.

Valitse sopiva takaisinmaksuaika

Älä valitse lainaan liian lyhyttä maksuaikaa, jos kuukausierien maksaminen tekee tiukkaa.

Älä silti valitse liian pitkää laina-aikaa, sillä pidempi maksuaika tarkoittaa isompia korkomenoja.

Tee realistinen arvio, kuinka nopeasti voit maksaa lainan pois.

Laina, luottokortti vai joustoluotto?

Sopiva laina auttaa arjessa eteenpäin. Pieniä hankintoja varten on olemassa joustavampia vaihtoehtoja.

Pieniä ostoksia varten voi olla fiksua valita lainan sijasta luottokortti tai joustoluotto.

Mieti lainan tarpeellisuutta

Kaikkeen turhaan tuhlaamiseen ei lainaa kannata ottaa. Kiireettömiä hankintoja varten on järkevämpi säästää rahaa.

Lainan Todelliset kustannukset

Kun pohdit lainan ottamista, on tärkeää ymmärtää lainan todelliset kustannukset.

Nämä eivät rajoitu pelkästään nimelliskorkoon, vaan sisältävät myös mahdolliset avausmaksut, tilinhoitomaksut ja muut piilokulut. Lainan hakeminen edellyttää, että tutustut huolellisesti lainaehtoihin ja arvioit kokonaiskustannukset koko laina-ajalle. Tämä auttaa sinua tekemään tietoisia päätöksiä ja välttämään yllätyksiä tulevaisuudessa.

Lainan ottamisen psykologiset vaikutukset

Lainan hakeminen voi vaikuttaa merkittävästi kulutuskäyttäytymiseesi.

Lainarahalla tehtävät hankinnat voivat tuntua helpommilta ja vähemmän merkityksellisiltä, mikä voi johtaa impulsiivisiin ostopäätöksiin.

On tärkeää pysähtyä miettimään, ovatko lainalla rahoitetut hankinnat todella tarpeellisia ja arvioida, miten lainan ottaminen vaikuttaa pitkän aikavälin taloudellisiin tavoitteisiin.

Lainan takaisinmaksun suunnittelu

Lainan ottaminen vaatii huolellista suunnittelua, erityisesti takaisinmaksun osalta.

On suositeltavaa laatia realistinen suunnitelma lainan lyhentämiselle, ottaen huomioon tulot, menot ja mahdolliset taloudelliset muutokset laina-aikana.

Tämä auttaa välttämään taloudellisia vaikeuksia ja varmistaa, että lainan takaisinmaksu sujuu suunnitellusti.

Voit käyttää lainan hakemisen suunnitteluun apuna lainalaskuriamme.

Velkakierteen välttäminen

Lainan hakeminen voi joskus johtaa velkakierteeseen, erityisesti jos lainaa otetaan maksamaan olemassa olevia velkoja.

On tärkeää arvioida oma taloudellinen tilanne realistisesti ennen lainan ottamista ja välttää uuden velan ottamista vanhan velan kattamiseksi.

Jos kohtaat taloudellisia vaikeuksia lainan aikana, hakeudu neuvontaan ja tutustu vaihtoehtoisiin ratkaisuihin velkakierteen välttämiseksi.

10 kysymyksen testi lainan hakemisesta

Haluatko oppia lainan hakemisen perusteet? Testaa tietosi ja opi hallitsemaan laina-asioitasi viisaasti tällä 10 kysymyksen testillä!

Vertaile lainatarjoukset Financer.comin avulla

Financer.com auttaa vertailemaan eri pankkien ja rahoituslaitosten lainatarjoukset ennen lainan hakemista.

Vertailussa yli 30 pankin ja rahoitusyhtiön tarjoukset, joten saat hyvän yleiskuvan tarjolla olevista vaihtoehdoista.

Usein kysyttyä lainan hakemisesta

Onko lainan ottaminen järkevää?

Lainan ottaminen voi olla järkevää, jos se tukee pitkän aikavälin taloudellisia tavoitteita, kuten asunnon ostoa tai välttämätöntä remonttia. Tärkeää on, että lainan takaisinmaksu suunnitellaan huolellisesti ja se sopii budjettiisi.

Mitä riskejä lainan ottamiseen voi liittyä?

Lainan ottamiseen liittyy riskejä, kuten taloudellisen tilanteen heikkeneminen, velkakierteen riski ja mahdolliset vaikeudet lainan takaisinmaksussa, erityisesti jos tulotaso muuttuu tai odottamattomia menoja ilmenee.

Paljonko saa lainaa 2000€ kuukausituloilla?

Lainan määrä riippuu monista tekijöistä, kuten luottokelpoisuudesta ja muista velvoitteista. 2000€ kuukausituloilla voi saada kohtuullisen suuruisen lainan, mutta tarkka summa määräytyy yksilöllisen tilanteen mukaan.

Kun vertailet kulutusluottoja Financerissa, näet vertailun lisätiedoista vaatimukset kuukausituloille.

Miksi lainan ottaminen kannattaa?

Lainan ottaminen voi olla hyödyllistä, kun se mahdollistaa merkittävien elämänhankintojen toteuttamisen tai taloudellisen tilanteen parantamisen. On kuitenkin tärkeää varmistaa, että lainan hoito ei ylitä taloudellisia resurssejasi.

Milloin velkaa on liikaa?

Velkaa on liikaa, kun sen hoitaminen alkaa vaikuttaa negatiivisesti muihin elämän perustarpeisiin tai kun velan määrä ylittää tulojen määrän niin, että taloudellinen tilanne muuttuu kestämättömäksi.

Voiko lainaa saada jos työ on koeajalla?

Lainan saaminen koeajalla on mahdollista, mutta se voi vaikuttaa lainan ehtoihin, kuten korkeampaan korkoon tai pienempään lainasummaan, koska työtilanteen epävarmuus lisää lainanantajan riskiä.

Summa, jolloin velkaa on liikaa voi riippua oman talouden tilanteesta, kuten menoista ja tuloista sekä siitä, millaisesta velasta on kyse; asuntolainaa voi olla paljon enemmän kuin kulutusluottoa ilman, että siitä muodostuu ongelmaa.

Kuitenkin nyrkkisääntönä voidaan pitää 500 prosentin rajaa, eli kun taloudella on velkaa yli viisi kertaa vuosituloihin nähden. Esimerkiksi 50 000 euroa vuodessa tienaavalle tämä tarkoittaa, että yli 250 000 euron velkataakka on liikaa.

Voiko pankki perua lainatarjouksen?

Pankki voi perua lainatarjouksen, jos esimerkiksi lainanhakijan taloudellinen tilanne heikkenee tarjouksen jälkeen tai jos tarjouksen ehdot eivät enää täyty. Tämä voi tapahtua esimerkiksi, jos hakijan luottotiedot muuttuvat.

Mutta jos saat pankilta lainalupauksen, pankki ei voi sitä enää perua ennen sen eräpäivää.

Saako lainaa jos on työtön?

Lainan saaminen työttömänä voi olla haastavaa, mutta ei mahdotonta. Lainanantajat arvioivat tarkasti hakijan maksukykyä ja mahdollisia tuloja. Työttömyys voi kuitenkin rajoittaa lainan määrää ja ehtoja.

Lähteet

- Takuusäätiö, Lainan edut ja riskitViitattu 30.12.2023

- Marttaliitto, Lainat ja luototViitattu 30.12.2023