Mihin kannattaa sijoittaa? 44 sijoituskohteen jättilista

- 10.4.2024

- Lukuaika 43 min

-

42373 lukukertaa

42373 lukukertaa

Polttelevatko ylimääräiset varat tilillä ja mietit, mihin kannattaa sijoittaa? Onko paras sijoituskohde rahoillesi hakusessa tai etsit hyviä sijoituskohteita portfoliosi hajauttamiseen?

Vai oletko uusi sijoittamisen maailmassa ja etsit tietoa, mitä sijoituskohteita on ylipäänsä olemassa ja mikä on varma sijoituskohde rahoillesi?

Tässä Financer.comin 44 ideaa, mihin kannattaa sijoittaa ja millaisia erilaisia sijoituskohteita on tarjolla.

Olemme jakaneet eri sijoituskohteet kategorioihin. Katso tästä vinkit kategorioittain, mihin kannattaa sijoittaa:

Sijoituskohteet kategorioittain:

- 1.Arvopaperit ja niihin rinnastettavat sijoituskohteet

- 2.Kryptovaluutat

- 3.Vertaislainat ja joukkorahoitus

- 4.Forex eli valuuttakauppa

- 5.Raaka-aineet sijoituskohteena

- 6.Yrittäminen, ammattitaito ja bisnes sijoituskohteena

- 7.Kiinteistöt ja maan ostaminen

- 8.Keräilyesineet, taide, alkoholi ja urheilu

- 9.Säästöt & säästäminen

- 10.Lopuksi

Arvopaperit ja niihin rinnastettavat sijoituskohteet

Arvopaperit ovat niitä klassisia sijoituskohteita osakkeista velkakirjoihin. Monen mielestä juuri osakkeet ja rahastot ovat parhaita ja varmoja sijoituskohteita, mutta mitä muita kohteita arvopapereista löytyy?

1. Osakkeet

TUOTTO-ODOTUS: 4-12%

VAIKEUSASTE: Helppo – vaikea

RISKI: Keskitaso

ALOITUSSUMMA: Matala, alkaen 10€

Monelle osakkeet ovat se ensimmäinen sijoitus ja osakkeet tulevat heti ensimmäisenä mieleen, kun puhutaan parhaista sijoituskohteista. Osake on monelle paras sijoituskohde.

Osakkeet ovat yksi suosituimpia sijoituskohteita, sillä niitä on suhteellisen helppo ostaa ja aloittaa voi pienellä summalla.

Yksittäisissä osakkeissa tuotto voi olla todella korkea, jos yrityksellä menee hyvin. Yksittäisen osakkeen arvo voi myös nopeasti laskea.

Osakkeisiin sijoittaminen vaatii perehtymistä yrityksen toimintaan ennen sijoituksen tekemistä. On hyvä tietää perusteet osakesijoittamisesta ja yrityksen toiminnasta ennen kuin sijoitat osakkeisiin.

Yleensä osakkeiden ostamisesta ja myynnistä peritään palkkio, joka on yleensä vähintään 3-15 euroa jokaisesta tapahtumasta. Jotkut osakevälittäjät, esimerkiksi eToro, tarjoavat kuluttomat osakkeiden ostot.

Lisää osakkeista:

💡 Vinkki: Rahastoihin sijoittaminen on hyvä tapa hajauttaa osakesijoittamisen riskejä. Lue alempaa tarkemmin rahastoista.

2. ETF-rahastot

TUOTTO-ODOTUS: 4-12%

VAIKEUSASTE: Helppo

RISKI: Matala – keskitaso

ALOITUSSUMMA: Matala, alkaen 10€

ETF eli Exchange Traded Fund eli pörssinoteerattu rahasto on rahasto, jonka osuuksilla voit käydä kauppaa pörssissä samalla tapaa kuin osakkeilla.

Valtaosa ETF:stä seuraavat jotain indeksiä, kuten esimerkiksi jenkkien S&P500-indeksi tai koko maailman osakemarkkinoiden indeksiä. (Lue lisää kohdasta 7. indeksirahastoista)

ETF on ehdottomasti monille se paras sijoituskohde. ETF sijoituskohteena on helppo aloittaa, riskit hajautuvat automaattisesti ja sijoittamisen kulut ovat pienet.

ETF:n pääset sijoittamaan esimerkiksi Nordnetin kautta tai eTorosta. Suosittu välittäjä Degiro tarjoaa etuna yhden kuluttoman ETF-sijoituksen kuukaudessa.

Yhdysvaltalaiset ETF-rahastot

1.1.2018 alkaen et pysty enää ostamaan yksityishenkilönä suoraan Pohjois-Amerikassa eli USA:ssa tai Kanadassa listattuja ETF-rahastoja EU:n MiFID II ja PRIIP-sääntelyn vuoksi.

Voit kuitenkin sijoittaa yhdysvaltalaisten ETF:ien eurooppalaisiin rinnakkaislistauksiin, joista suurin osa on Saksaan listattuja.

Voit myös sijoittaa CFD-hinnanerosopimuksiin, jotka seuraavat USA ETF:iä, esimerkiksi eTorossa tai Plus500-alustalla. Huomioi kuitenkin, etteivät CFD-tappiot ole verovähennyskelpoisia.

Lisää rahastoista:

3. Listaamattomat osakkeet

TUOTTO-ODOTUS: 3 – 8%

VAIKEUSASTE: Keskitaso

RISKI: Keskisuuri

ALOITUSSUMMA: Matala – keskisuuri

Listaamattomat yritykset jaetaan arvoyhtiöihin ja kasvuyhtiöihin. Kasvuyhtiöden tuotto-odotus perustu arvonnousuun ja arvoyhtiöt ovat yleensä vanhempia yrityksiä, jotka maksavat osinkoa.

Käsittelimme kasvuyrityksiin sijoittamista jo tarkemmin tämän listan kohdassa 8, mutta käydään tässä läpi listaamattomia osakkeita vielä hieman tarkemmin.

Listaamattomien yhtiöiden osakkeissa on muutamia tärkeitä eroja pörssiyhtiöiden osakkeisiin verrattuna:

- Listaamattomien yhtiöiden osinkojen verotus on kevyempi

- Listaamattomia osakkeita on vaikeampi ostaa

- Listaamattomien osakkeiden jälkimarkkinat ovat pienemmät ja niitä on vaikeampi myydä

- Kasvuyhtiöiden osakkeiden arvo voi perustua suureksi osaksi potentiaaliin tai bisnesideaan, vaikka yrityksellä ei vielä ole varsinaista liiketoimintaa

Listaamattomien yritysten osakkeita voi ostaa joukkorahoituksen tai sijoituskierrosten kautta, mutta vanhojen listaamattomien yhtiöiden osakkeita voi kysellä suoraan myös yritykseltä ja sen nykyisiltä osakkeenomistajilta.

Listaamattomia osakkeita välitti aiemmin Privanet, mutta nykyään osakkeet joutuu ostamaan suoraan omistajilta, esimerkiksi verkkofoorumien välityksellä.

Osakkeita säilytetään arvo-osuustileillä, jonka voit avata omassa pankissasi tai esimerkiksi Nordnetissä.

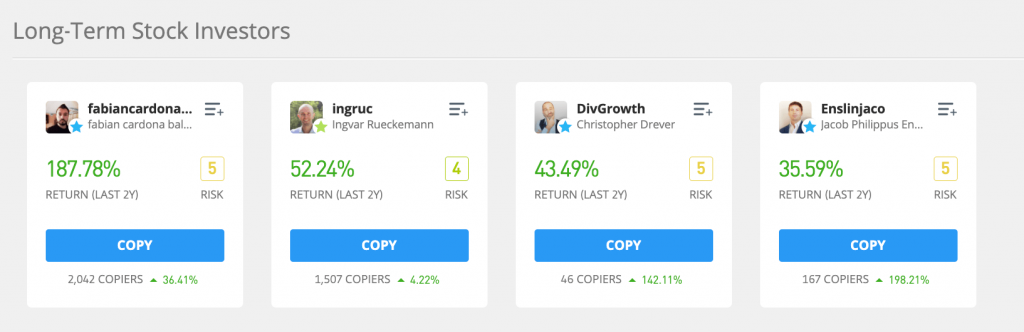

4. Copytrading ja mallisalkut

TUOTTO-ODOTUS: 4-12%

VAIKEUSASTE: Helppo

RISKI: Vaihtelee

ALOITUSSUMMA: Matala, alkaen 10€

Copytrading, copyportfolio tai mallisalkun seuraaminen tarkoittaa nimensämukaisesta muiden sijoittajien sijoitusten seuraamista.

Useissa sijoitusalustoissa, kuten Etorossa, voit suoraan sijoittaa haluamasi summan jonkun toisen sijoittajan strategian mukaisesti. Copyportfolio hoitaa automaattisesti kaikki samat ostot ja myynnit kuin seurannan kohteena oleva sijoittaja.

Vaihtoehtoisesti voit seurata ja tutustua muiden portfolioihin Nordnetin Sharevillen kaltaisissa palveluissa.

5. Passiivinen indeksirahasto

TUOTTO-ODOTUS: 4-12%

VAIKEUSASTE: Helppo

RISKI: Matala – keskitaso

ALOITUSSUMMA: Matala, alkaen 10€

Indeksirahasto pyrkii seuraamaan jonkin indeksin yleistä kehitystä, kuten OMXH-indeksiä. Indeksirahasto muodostetaan yleensä markkina-arvopainotteisesti, eli osakkeiden osuudet rahastossa muodostuvat markkina-arvojen mukaan.

Jos vaikka yhtiön X markkina-arvo koko pörssistä on 2 prosenttia, silloin indeksirahastosta 2 prosenttia on tämän yhtiön osakkeita.

Indeksirahasto on helppo tapa sijoittaa esimerkiksi Helsingin pörssin kokonaiskehitykseen tai vaikka koko maailman osakemarkkinoiden indeksiin.

Indeksirahasto on passiivinen rahasto eli rahastonhoitaja ei käy osakkeilla aktiivisesti kauppaa ja osakkeiden painoa muutetaan ajoittain, jos indeksin painoarvot muuttuvat.

Passiivisissa rahastoissa kulut pysyvät näin yleensä aktiivisia rahastoja pienempinä.

Pääset sijoittamaan indeksirahastoihin esimerkiksi oman pankkisi kautta tai Nordnetissä.

Nordnetistä löydät myös kuluttoman Indeksirahasto Suomi ESG:n ja monet matalakuluiset indekisrahastot, joilla aloitat sijoittamisen kustannustehokkaasti.

Valtaosa sijoittajista häviää indeksille

Valtaosa sijoittajista häviää indeksin tuotolle yksittäisiä osakkeita poimiessaan, jonka lisäksi jokainen kauppa tuo mukanaan jopa yli 10 euron kulut. Jopa valtaosa ammatikseen sijoituksia hallinnoivista aktiivisten rahastojen salkunhoitajista häviää pitkällä aikavälillä indeksirahastoilla.Pitkäjänteinen sijoittaminen indeksirahastoihin on kustannustehokas tapa kerryttää varallisuutta, ja tilastojen valossa voitat todennäköisesti osakepoimijoiden tuotot pitkässä juoksussa!Lisää rahastoista:

6. Sijoitusrobotit eli digitaalinen varainhoito

TUOTTO-ODOTUS: 4-12%

VAIKEUSASTE: Helppo

RISKI: Matala – keskitaso

ALOITUSSUMMA: Matala, alkaen 10€

Digitaalinen varainhoito tai ”sijoitusrobotit” on tapa luoda itselle sijoitusstrategia, joka ei vaadi aktiivista seuraamista tai sijoitusten tekemistä. Digitaalinen varainhoitaja tekee sijoitukset puolestasi määrittämiesi ehtojen mukaan.

Tyypillisesti aloitat salkun tekemisen vastaamalla riskinsietoa, sijoituskohteita ja sijoitushorisonttia koskeviin kysymyksiin, jonka jälkeen sijoitusrobotti ehdottaa tai luo sijoitussuunnitelman sinulle.

Digitaalisen varainhoidon kulut ovat yleensä aktiivisia rahastoja ja sijoituksia pienemmät. Kulut ovat yleensä 0,5-1 prosentin luokkaa vuodessa.

Kotimaassa digitaalista varainhoitoa tarjoaa ainakin Evli.

7. Aktiiviset rahastot

TUOTTO-ODOTUS: 4-12%

VAIKEUSASTE: Helppo

RISKI: Matala – korkea

ALOITUSSUMMA: Matala, alkaen 10€

Vastakohta jo aiemmin mainituille passiivisille indeksirahastot ovat erilaiset aktiiviset rahastot.

Aktiivisen rahaston salkunhoitaja käy aktiivisesti kauppaa osakkeille, kiinteistöillä, velkakirjoilla tai muilla kohteilla rahaston strategian mukaisesti.

Eri pankit ja rahastoyhtiöt tarjoavat rahastoja melkein mihin tahansa aina indekseistä kultaan, raaka-aineisiin, kiinteistöihin ja velkakirjoihin.

Aktiivisen rahaston kulut ovat lähes aina passiivisia rahastoja korkeammat ja tutkimusten mukaan aktiiviset salkunhoitavat harvoin pystyvät päihittämään passiivisia indeksirahastoja tuotossa.

8. Optiot, futuurit ja muut johdannaiset

TUOTTO-ODOTUS: 5 – 10%

VAIKEUSASTE: Haastava

RISKI: Kohtalainen – korkea

ALOITUSSUMMA: Matala, alkaen 10€

The Big Short -elokuvassa johdannaiset olivat puheenaiheena, ja vaikka Margot Robbie, Anthony Bourdain ja muut julkkiset yrittivät avata termien merkityksiä katsojalle, voi elokuvassa käytettyjä termejä olla vaikea ymmärtää.

Johdannaiset ovat rahoitusinstrumentteja, joiden arvo perustuu jonkin muun arvopaperin, hyödykkeen tai indeksin arvoon.

Pari esimerkkiä johdannaisista:

Futuuri on johdannaissopimus, jossa kohde-etuuden tuleva hinta sovitaan etukäteen. Esimerkiksi öljyfutuurin hinta kolmen kuukauden päähän voi olla 50€/barreli, jolloin futuurin ostaja sitoutuu maksamaan öljystä kyseisen hinnan toimitushetkellä. Futuureja voi myös ostaa ja myydä pörssissä ilman öljyn tai muun hyödykkeen ostamista.

Optio on käytännössä yksipuolinen sopimus, jossa option myyjä lupautuu myymään tai ostamaan osakkeen, hyödykkeen tai muun asian sovittuun hintaan sovittuna päivänä, mutta ostajalla ei ole pakkoa toteuttaa kauppaa. Optio voi olla myynti- tai osto-optio ja niiden arvo riippuu käytännössä kohteen arvonmuutoksista.

CFD eli Contracts For Difference tarkoittaa johdannaista, jonka avulla voi käydä kauppaa asioiden hinnanmuutoksilla.

Johdannaisia voi ostaa ja niillä voi käydä kauppaa karkeasti sanottuna osakkeiden tapaan. Kaupankäynti tapahtuu johdannaispörsseissä. Esimerkiksi eTorosta löytyy joitain johdannaisia.

9. Osuuskunnat

TUOTTO-ODOTUS: 3 – 10%

VAIKEUSASTE: Helppo

RISKI: Matala

ALOITUSSUMMA: Matala

Osuuskunta on yksi yritysmuoto, jossa osuuskunnan omistajia ovat sen jäsenet.

Osuuskunnat voivat maksaa osuusmaksulle korkoa. Osuuskunnan jäsenet voivat saada myös erilaisia alennuksia ja bonuksia osuuskunnan palveluista ja tuotteista.

Suuri osa suomalaisista on jo sijoittanut osuuskuntiin S-Ryhmän kautta. Kaupan asiakasomistaja ja etukortin haltijat liittyvät ryhmän omistajiksi.

S-Ryhmä maksaa osuusmaksuille korkoa vuodesta riippuen kaupan tuloksen mukaan. Joinain vuosina S-Ryhmä on maksanut osuusmaksuille jopa 20 prosenttia korkoa.

Suosittuja osuuskuntia Suomessa ovat:

- S-Ryhmä

- Osuuspankki

- POP Pankki

- Metsäliitto

Osuusmaksut ovat usein muutamista kympeistä satasiin. Suuresta sijoituksesta ei siis ole kyse, mutta useat osuuskunnat maksavat sijoitukselle jopa 10 prosentin korkoa.

Esimerkiksi Osuuspankki mahdollistaa vähintään 100 euron suuruisen sijoituksen tekemisen oman pankkisi tuotto-osuuksiin. Vuonna 2023 tuotto-osuuksien tuottotavoite oli 4,5 prosenttia.

10. Velkakirjat

TUOTTO-ODOTUS: 0 – 6%

VAIKEUSASTE: Helppo – keskitaso

RISKI: Matala

ALOITUSSUMMA: Matala, alkaen 10€

Velkakirjoja ja joukkovelkakirjoja laskevat liikkeelle valtio, kunnat, yritykset ja muut yhteisöt.

Velkakirjat ovat monen mielessä nimenomaan valtion velkakirjoja, jotka ovat monelle tuttu matalan riskin ja tasaisen pienen tuoton sijoituksia. Valtion velkakirjojen tuotto on usein prosentin tai parin luokkaa, jos sitäkään.

Joukkovelkakirjoihin sijoittamiseen löytyy paljon matalan riskin rahastoja kaikista pankeista ja esimerikiksi Nordnetistä löydät joukkovelkakirjojen ETF-rahastoja.

Korkoihin sijoittaminen vuonna 2023

Vuosien 2022-2023 aikana korot kääntyivät nopeasti nousuun, ja saimme sanoa hyvästit lähes vuosikymmenen jatkuneelle nollakorkojen aikakaudelle. Korkojen noustessa myös korkosijoitusten houkuttelevuus on noussut, sillä esimerkiksi Yhdysvaltain valtion velkakirjojen korkotuotot nousivat yli 5,5 prosenttiin.11. Vastuullinen ja vihreä sijoittaminen

Vastuulliset ja vihreät sijoituskohteet liittyvät ympäristön, kestävän kehityksen tai esimerkiksi sosiaalisten arvojen esiinnostoon. Vastuullisia sijoituskohteita ovat esimerkiksi uusiutuva energia.

Tuulivoimaan, aurinkovoimaan ja muuhun uusiutuvaan energiaan voit sijoittaa eri tavoilla.

Voit esimerkiksi ostaa tuulivoimayhtiöiden osakkeita, tuuliturbiineja tai muita laitteita valmistaviin yrityksiin tai ostaa maata ja vuokrata sitä tuulivoimayhtiöille.

Voit myös sijoittaa valmiisiin rahastoihin tai ETF:n, jotka sijoittavat uusiutuvaan energiaan. Esimerkiksi Etorosta löydät monta valmista mallisalkkua ja rahastoa tähän tarkoitukseen.

Kryptovaluutat

Laitoimme kryptovaluutat omaksi kategoriaksi tälle sijoituskohteiden listalle.

Tässä erilaisia sijoituskohteita kryptovaluuttojen maailmasta.

12. Kryptovaluutat

TUOTTO-ODOTUS: Vaihtelee

VAIKEUSASTE: Keskitaso – vaikea

RISKI: Korkea

ALOITUSSUMMA: Pieni

Uutta Bitcoin-buumia odottava sijoittaja tulee helposti pettymään sijoitukseensa ja tuhansien kryptojen joukosta on vaikea poimia voittajat. Moni ei halua kryptovaluuttoja edes sijoitukseksi kutsua, vaan moni voi rinnastaa ne uhkapelaamiseen.

Kryptovaluutoista on kuitenkin tullut hyvä sijoituskohde ja eri kryptoja löytyy jo monen portfoliosta.

Kryptovaluutoissa on edelleen paljon potentiaalia, mutta sijoittamisen riskit ovat suuret. Kryptovaluutoilla on moni tehnyt itsestään myös miljonäärin.

Kryptovaluuttoihin sijoittamisen voi aloittaa esimerkiksi Binancen kautta. Kryptovaluuttoja voi ostaa myös muilta alan kauppapaikoista, kuten Coinbasesta. Tarjolla on myös erilaisia rahastoja ja johdannaisia.

Lisää kryptovaluutoista:

- Vertaile kryptovaluuttojen välittäjät

- Mitä kryptovaluuttaa kannattaa ostaa?

- Voiko Bitcoinin muuttaa takaisin rahaksi?

13. Staking & kryptolainaus

TUOTTO-ODOTUS: 5 – 50%

VAIKEUSASTE: Keskitaso – vaikea

RISKI: Korkea

ALOITUSSUMMA: Pieni

Staking ja kryptolainaus ovat yksi tapa tienata passiivista tuloa ja tuottoa, jos omistat kryptovaluuttoja.

Tämä on verrattavissa siihen, jos pidät säästöjä tavallisella käyttelitilillä, ei niille siten kerry korkoa. Siirtämällä varat sijoituskohteisiin voit saada säätöille tuottoa. Sama periaate pätee kryptovaluutoissa; voit ansaita tuottoa sijoittamalla kryptovaluuttasi.

Yleisimpiä tapoja tienata kryptoilla ovat:

- Staking eli ”steikkaus”

- Kryptolainaus

Proof of Work (PoW) protokollan kryptovaluutat toimivat niin, että verkon validaattorit vahvistavat verkossa tapahtuvat maksut ”steikkaamalla”.

Voit delegoida omat kryptosi määräajaksi näiden validaattorien käyttöön ja vastineeksi saat korkoa sijoituksellesi. Konsepti on monimutkainen, mutta voit aloittaa steikkaamisen monilla kryptovälittäjillä, kuten Binancessa, ja muissa palveluissa.

Kryptolainauksen ja likviditeetin tarjoaminen ovat toinen tapa saada passiivista tuloa kryptoillesi. Tällöin voit joko suoraan lainata kryptosi ja saada lainalle korkoa. Voit myös tarjota omat kryptosi likviditeettipooleihin hajautetuissa kryptopörsseissä ja saat samoin tälle talletukselle korkoa.

Kryptovaluuttojen sijoitukset voivat tuoda isoja tuottoja, jopa yli 50 prosentin vuosituotot eivät ole epätavallisia. Riskit ovat kuitenkin kohtuu suuria ja kryptovaluuttojen hinnat voivat vaihdella suuresti.

14. NFT ja digitaalinen taide

TUOTTO-ODOTUS: 5 – 50%

VAIKEUSASTE: Keskitaso – vaikea

RISKI: Korkea

ALOITUSSUMMA: Pieni

NFT eli Non-Fungible Token on lohkoketjutekniikka, jonka avulla voi esimerkiksi keräillä digitaalista taidetta tai todistaa jonkin asian omistajuus.

Esimerkiksi digitaalisen taideteoksen voi helposti ladata ja jakaa nettiin kuvatiedostona. Alkuperäisen taideteoksen kuitenkin omistaa vain NFT:n omistaja.

NFT-taideteoksilla on tehty viime vuosina miljoonia, kun erilaiset näennäisesti simppelit taideteokset ovat nousseet suuren suosioon ja niiden hinnat ovat nousseet.

NFT:n idea sijoituksena perustuu taideteosten keräilyyn ja jälleenmyyntiin. Se on myös tapa tukea artisteja, sillä alkuperäinen artisti saa yleensä aina palkkion NFT:n myynnistä joka kerta kun se vaihtaa omistajaa.

NFT-sijoittamisessa on paljon näennäisesti selittämättömiä hinnanmuutoksia ja osa niistä joko pomppaa pilviin tai hinta tippuu nollaan.

Suositut NFT:t ovat kuitenkin tasaisesti jatkaneet kallistumistaan, mutta trendien seuraaminen vie aikaa ja sitä kautta riskit tavalliselle sijoittajalle voivat kasvaa suuriksi.

Helpoin tapa ostaa NFT-taidetta on käyttää kryptopörssi Binancen tai Krakenin NFT-kauppapaikkaa tai NFT-kauppaan erikoistunutta OpenSea.io -verkkopalvelua.

Vertaislainat ja joukkorahoitus

Vertaislainat ovat nousseet suositummaksi sijoituskohteeksi hyvien tuottojen ansiosta. Mutta onko vertaislaina hyvä ja varma sijoituskohde?

15. Vertaislainat (P2P)

TUOTTO-ODOTUS: 4-19%

VAIKEUSASTE: Helppo – keskivaikea

RISKI: Keskitaso

ALOITUSSUMMA: Matala, alkaen 1€

Vertaislainoihin ja joukkolainoihin sijoittaminen on kasvattanut suosiotaan, kun monet yritykset lähtivät etsimään vaihtoehtoista rahoitusta finanssikriisin jälkeen.

Vertaislainat antavat käytännössä sijoittajille mahdollisuuden sijoittaa erilaisiin kulutusluottoihin, yrityslainoihin tai muihin projekteihin.

Vertaislainoissa on kohtuullinen riski, mutta tarjolla on monia vertaislainapalveluja, joten riski vaihtelee eri palveluiden välillä.

Vertaislainoilla on tienannut viime vuosina hyvin. Monissa palveluissa tuotto on ollut keskimäärin yli 10 prosenttia.

Erittäin suosittuja vertaislainasijoituksia ovat esimerkiksi:

Lisää vertaislainoista:

16. Yrityslainat

TUOTTO-ODOTUS: 5 – 10%

VAIKEUSASTE: Keskitaso

RISKI: Keskisuuri

ALOITUSSUMMA: Matala, alkaen 10€

Pankkilaina ei aina ole vaihtoehto yrityksen lainantarpeeseen. Pankki ei välttämättä syystä tai toisesta myönnä lainaa tai hakemuksen ehdot tai käsittelyaika eivät sovi yrityksen tarpeisiin.

Näissä tilanteissa yritykset voivat laskea liikkeelle joukkovelkakirjalainoja tai hakea rahoitusta erilaisten joukkorahoituspalvelujen kautta.

Sijoittajille avautuu näin mahdollisuus sijoittaa yrityslainoihin kohtuullisen hyvää korkoa vastaan. Riski on kohtalainen, mutta riippuu tietysti yrityksen taloudellisesta tilanteesta.

Riskiä kannattaa hajauttaa sijoittamalla useisiin lainoihin pienellä summalla ja tutustumalla yrityksen taustoihin ennen sijoittamista.

Yrityslainoihin voit sijoittaa esimerkiksi näiden sijoitusalustojen kautta:

- EstateGuru – Sijoita kiinteistöprojekteihin keskimäärin 12% tuotolla

- Mintos – Sijoita yritys- ja kuluttajalainoihin keskimäärin 12% tuotolla

- Vauraus.fi – Sijoita kotimaisiin projekteihin noin 8-10% tuotolla

Forex eli valuuttakauppa

Valuuttakauppa on yleensä oma kategoriansa sijoituskohteiden joukossa.

17. Forex ja valuuttakauppa

TUOTTO-ODOTUS: 2 – 7%

VAIKEUSASTE: Vaikea

RISKI: Korkea

ALOITUSSUMMA: Matala

Forex (Foreign Exchange) eli valuuttakauppa tarkoittaa muiden maiden valuuttojen ostamista ja myymistä.

Valuuttakaupalla tavoitellaan voittoa vaihtokurssien muutoksilla. Valuuttojen kurssit muuttuvat jatkuvasti, joten valuuttakaupan tarkoituksena on myydä ja ostaa valuuttoja, kun kurssit muuttuvat.

Esimerkki

Otetaan esimerkiksi Yhdysvaltain dollari (USD) ja euro (EUR). Yhdellä eurolla sai 1.1.2020 noin 1,12 dollaria. Dollarin hinta vahvistui 20.2.2020 mennessä, jolloin 1,12 dollaria euroihin vaihdettuna oli noin 1,04 euroa. Voittoa kertyi siis noin 4 prosenttia. Tämä on hyvin pelkistetty esimerkki eikä tilanne todellisuudessa mene aivan näin. Valuuttakauppaa käydään yleensä alan sijoitusalustoilla ja ulkomaille matkaajat vaihtavat valuuttoja valuutanvaihtopisteissä tai pankeissa. Sijoituspalvelut, valuutanvaihtajat ja pankit perivät palvelumaksun jokaisesta vaihdosta ja näiden valuuttakurssit eivät yleensä ole yhtä hyviä kuin netin valuuttamuuntimissa.Valuuttoihin voi sijoittaa CFD-sopimuksina esimerkiksi eToron tai Plus500 kautta.

Raaka-aineet sijoituskohteena

Kulta on monen mielestä varma sijoituskohde. Erilaisiin raaka-aineisiin on mahdollista sijoittaa ja ne voivat olla hyvä sijoituskohde portfolion hajauttamiseen ja osakemarkkinoiden laskiessa.

18. Kulta ja muut arvometallit

TUOTTO-ODOTUS: 6-8%

VAIKEUSASTE: Keskitaso – haastava

RISKI: Keskitaso

ALOITUSSUMMA: Matala

Kulta, hopea ja muut arvometallit ovat herättäneet kiinnostusta jo vuosisatojen ajan, vaikka näillä metalleilla ei itsessään juuri ole käyttöarvoa eikä niillä tienaa korkoa. Arvometalleilla tienaa vain, jos niiden arvo kasvaa.

Kulta ja muut arvometallit ovat yleensä suosittuja sijoituksia arvonsäilyttäjinä inflaatiota tai taantumaa vastaan. Arvometallien hinnat yleensä kasvavat, kun markkinoilla on epävakaata ja osakkeiden hinnat ovat laskussa.

Arvometallit säilyttävät arvonsa yleensä melko hyvin pitkällä aikavälillä, mutta lyhyellä aikavälillä metallien hinta voi vaihdella paljon.

Kultaan ja muihin arvometalleihin voit sijoittaa eri tavoin. Tässä muutamia esimerkkejä:

- Voit ostaa kiinteän palan kultaa, koruja tai kolikoita

- Voit tilata kultaa kotiin toimitettuna monista alan sijoituspalveluista, esimerkiksi täältä

- Kultaan ja muihin hyödykkeisiin voit sijoittaa CFD-sopimuksilla myös eTorossa ja Plus500:ssa

- Arvometalleille on myös rahastoja, joihin voit sijoittaa esimerkiksi Nordnetissa

- Voit ostaa arvometallien johdannaisia

- Voit sijoittaa kaivos- tai arvometallialan yritysten osakkeisiin

19. Öljy, timantit ja muut raaka-aineet

TUOTTO-ODOTUS: 3 – 10 %

VAIKEUSASTE: Vaikea

RISKI: Keskisuuri

ALOITUSSUMMA: Keskisuuri

Öljyyn, timantteihin ja muihin raaka-aineisiin sijoittaminen vaatii alan tietämystä ja vaihtoehtoihin on syytä perehtyä ennen sijoittamista.

Öljyn ja muiden raaka-aineiden hinnat, ja siten myös yritysten osakekurssit, voivat vaihdella suuresti yleisen kysynnän, luonnonkatastrofien ja osittain myös lainsäädännön mukaan.

Esimerkiksi alkuvuonna 2020 öljyn hinta romahti kysynnän romahduksen takia, kun lentoliikenne ja muu liikenne romahtivat koronaviruksen takia.

Öljyyn ja muihin raaka-aineisiin voi sijoittaa monella tavalla:

- Alan yritysten osakkeet

- Rahastot

- Johdannaiset ja futuurit

- Esimerkiksi timantteja voit ostaa myös suoraan kotiin kuljetettuna monista alan nettikaupoista

- Raaka-aineiden hintaa seuraavat CFD:t eToron tai Plus500 kautta

Alan yritysten osakkeisiin voit sijoittaa esimerkiksi Nordnetin kautta.

Yrittäminen, ammattitaito ja bisnes sijoituskohteena

Oma ammatti, yrittäminen ja sivubisnekset voivat olla hyviä ja varmoja sijoituskohteita. Tässä muutamia ideoita tämän kategorian sijoituskohteisiin:

20. Perusta oma yritys

TUOTTO-ODOTUS: Vaihtelee suuresti

VAIKEUSASTE: Vaihtelee

RISKI: Keskitaso – korkea

ALOITUSSUMMA: Vaihtelee suuresti

Oman yrityksen perustaminen on sijoitus, joka voi parhaimmillaan satumaisiin tuottoihin, mutta suurin osa yrityksistä joko lopettaa muutaman vuoden päästä tai yrityksen tuotto ei riitä elättämään yrittäjää.

Tilastokeskuksen tietojen mukaan vain joka toinen yritys toimii viiden vuoden jälkeen perustamisesta.

Pelkkä idea ei tee yrityksestä menestystä, ja yrityksen rakentaminen voitolliseksi bisnekseksi vie yleensä vuosia. Yrittäjältä vaaditaan paljon, mutta hyvä idea ja oikea toteutus voi olla tuottoisa sijoitus.

Aloittelevan yrittäjän kannattaa aloittaa ilman suuria investointeja ja lähteä rakentamaan yritystä askel kerrallaan. Kasvun tueksi voi ottaa myös yrityslainaa.

Yrittämisen aloittamiseen löytyy paljon tietoa esimerkiksi Suomen Yrittäjien sivuilta.

21. Osta yritys

TUOTTO-ODOTUS: Vaihtelee

VAIKEUSASTE: Haastava

RISKI: Keskitaso – korkea

ALOITUSSUMMA: Korkea

Oman yrityksen perustamisen ja kasvuyrityksiin sijoittamisen lisäksi vaihtoehtona on ostaa yritys, jolla on jo toimintaa ja asiakkaita.

Yrityksen alkutaipale, tuotteiden suunnittelu, asiakkaiden hankinta ja prosessien rakentaminen ovat yleensä yrityksen haastavimpia ja eniten aikaa vieviä asioita.

Ostamalla yrityksen, jolla on jo toimintaa, pääset käsiksi yrittämiseen ilman alun epävarmuuksia.

Yrittäjäksi ryhtyminen tätä kautta on silti tietysti iso riski ja vaatii yrittäjältä kovaa työtä ja yrityksen pyörittämisen opiskelua.

Yrityskauppoja voi lähteä hieromaan suoraan yrityksen omistajan kanssa ottamalla yhteyttä yritykseen, josta olet kiinnostunut. Myynti-ilmoituksia kannattaa myös seurata lehdistä ja netissä esimerkiksi Yrityspörssistä.

22. Kasvuyrityksiin sijoittaminen

TUOTTO-ODOTUS: Vaihtelee

VAIKEUSASTE: Vaikea

RISKI: Korkea

ALOITUSSUMMA: Keskitaso – korkea

Jos olet seurannut huippusuosittua Leijonan luolaa, olet varmasti ohjelmaa seuratessasi miettinyt, mitkä Leijonille esitetyistä ideoista vaikuttavat menestyksekkäiltä.

Entä jos voisit ryhtyä bisnesenkeliksi ja lähteä rahoittamaan kasvuyritysten toimintaa?

Suomessa ja maailmalla lukuisat yritykset ja yrittäjät etsivät ideoilleen rahoitusta ja sopivia kontakteja viemään projektejaan kohti menestystä.

Tämä voi olla sijoittajalle tuottoisa tilaisuus, mutta kasvuyrityksiin sijoittamiseen liittyy paljon riskejä ja iso osa sijoituksista on tappiollisia.

Startup-sijoittamiseen liittyy ainakin seuraavia riskejä ja haasteita:

- Hyviä kasvuyrityksiä on vaikea löytää

- Hyvä idea ei tee hyvää yritystä, vaan yrityksellä pitää olla myös hyvä vetäjä ja ammattitaitoinen tiimi

- Kasvuyrityksiin sijoittaminen vie paljon aikaa ja voit joutua tekemään paljon töitä sijoituksesi eteen

- Hyvistä sijoituskohteista pitää kilpailla

Riskeistä huolimatta menestyvään kasvuritykseen sijoittaminen voi tuoda moninkertaisen tuoton sijoituksellesi.

Kasvuyrityksiin voi sijoittaa nyt myös erilaisten joukkorahoituspalvelujen kautta. Esimerkiksi EstateGuru mahdollistaa kiinteistöprojekteihin sijoittamisen ja Suomessa voit sijoittaa yrityslainoihin esimerkiksi Vauraus.fi -palvelun kautta.

23. Nettikauppa

TUOTTO-ODOTUS: Vaihtelee

VAIKEUSASTE: Haastava

RISKI: Keskisuuri

ALOITUSSUMMA: Matala – keskisuuri

Onko sinulla mielessäsi tuote, jota haluaisit myydä? Voit perustaa nettikaupan esimerkiksi tekemiesi tuotteiden tai käsitöiden myyntiin tai voit maahantuoda ja tilata tuotteita valmistajilta myyntiä varten. Voit myös ulkoistaa tuotteiden lähettämisen kokonaan toiselle yritykselle, jos et halua itse huolehtia lähetyksistä.

Oman nettikaupan avaaminen on 2020-luvulla yhä entistä helpompaa. Nettikaupan avaamiseen löytyy valmiita sovelluksia, kuten Shopify ja Wix. Kaupan avaaminen vaatii parin päivän opiskelun eikä nettikauppaan tarvitse sijoittaa suuria summia (riippuen tietysti myytävien tuotteiden ostamisesta).

Erityisesti Shopify on suosittu ”dropshipping” nettikauppojen rakentamiseen. Dropshipping tarkoittaa, että myymäsi tilaukset valmistaa, käsittelee ja lähettää jokin toinen firma puolestasi, jolloin kaupan omistajalle jää vain markkinointi ja maksujen käsittely.

”Kevyemmän” version nettikaupasta voit toteuttaa affiliate-markkinoinnin kautta. Voit esimerkiksi listata nettikauppaasi Amazonissa tai muissa verkkokaupoissa myytäviä tuotteita, mutta kyseiset nettikaupat hoitavat maksujen käsittelyn ja lähetykset puolestasi ja saat komission toteutuneista myynneistä.

24. Sijoita itseesi

TUOTTO-ODOTUS: Vaihtelee

VAIKEUSASTE: Helppo

RISKI: Matala

ALOITUSSUMMA: Matala

Sijoittaminen itseesi, omaan hyvinvointiin, koulutukseen tai uusien taitojen oppimiseen ovat sijoituksia, jotka eivät suoraan tuota mitään, mutta niiden vaikutus pitkällä aikavälillä voi olla valtava.

Uusien taitojen oppiminen voi avata ovia esimerkiksi oman yrityksen perustamiseen tai paremman työn löytämiseen. Harrastukset ja opiskelu ovat myös hyvä tapa kasvattaa omia verkostoja.

Terveyteen ja hyvinvointiin panostaminen puolestaan voivat antaa virtaa, jolla saat enemmän tuloksia aikaan ja toisaalta voit myös säästää terveydenhoitokuluissa pitkällä aikavälillä.

25. Airbnb, autonvuokraus ja muut vastaavat

TUOTTO-ODOTUS: 3 – 20+%

VAIKEUSASTE: Keskisuuri – vaikea

RISKI: Keskisuuri

ALOITUSSUMMA: Korkea

Airbnb on varmasti käynyt mielessä jo monilla kiinteistösijoittajilla tai kakkosasunnon omistajilla.

Airbnb:n kautta voit laittaa oman asunnon, mökin tai yksittäisen huoneen lyhytaikaisesti vuokralle.

Palvelu on hyvä tapa tienata ylimääräisiä tuloja vähällä käytöllä olevilla asunnoilla tai huoneilla, mutta Airbnb:llä voi tehdä bisnestä laajemmallakin skaalalla.

Yleinen tapa sijoittaa lyhytaikaisiin vuokramarkkinoihin ja loma-asuntoihin on vuokrata tai ostaa asuntoja pelkästään tähän tarkoitukseen.

Tässä muutamia kysymyksiä, joiden kautta sijoittamista Airbnb-asuntoon kannattaa lähteä pohtimaan:

- Jos vuokraan asunnon, salliiko omistaja sen vuokraamisen eteenpäin?

- Asunnon sijainti – paljonko alueella on kilpailua ja mikä on muiden asuntojen hintataso?

- Miten katan kulut, jos asunto on tyhjänä?

- Mitä lainsäädäntö ja verottaja sanovat asuntojen vuokraamisesta?

- Miten paljon olen valmis käyttämään aikaa?

Airbnb:stä löytyy paljon tietoa asuntosijoittajille alan nettisivuilta. Esimerkiksi Sijoitusasunnot.com on julkaissut hyvän artikkelin aiheesta.

26. Sivutyö tai lisätulo

TUOTTO-ODOTUS: –

VAIKEUSASTE: Vaihtelee

RISKI: –

ALOITUSSUMMA: Vaihtelee

Sivutyö tai lisätulon hankkiminen ei varsinaisesti ole sijoitus, mutta sivutyö voi avata ovia tulevaisuudessa esimerkiksi oman yrityksen perustamiseen.

Sivutyön ei tarvitse olla välttämättä mitään perusduunia oman päätyön lisäksi, vaan voit myydä omaa osaamistasi esimerkiksi muille yrityksille konsulttina tai freelancerina.

Voit myös hyödyntää omaa osaamistasi perustamalla nettisivut tai YouTube-kanavan, jotka voivat tulevaisuudessa tuottaa mukavia tuloja.

Olemme kirjoittaneet kattavan blogin, josta löydät 10 tapaa tienata rahaa kotoa käsin. Hyvä podcast ja artikkeli aiheesta löytyy myös Ylen sivuilta.

27. Mentori

TUOTTO-ODOTUS: –

VAIKEUSASTE: Helppo – vaikea

RISKI: Pieni – keskisuuri

ALOITUSSUMMA: Vaihtelee

Tämän listan kohdassa 12 kävimme jo läpi muutamia tapoja, miten voit sijoittaa itseesi, koulutukseen ja omiin taitoihisi.

Yksi tehokkaimmista tavoista kehittää omia kykyjä on palkata mentori.

Mentori on henkilö, jolla on paljon kokemusta ja ammattitaitoa jollain elämänalalla, jossa haluat päästä eteenpäin.

Mentori voi auttaa kehittämään kykyjä ja oppimaan asioita paljon nopeammin kuin jos yrittäisit opiskella asian itse. Mentori voi myös vauhdittaa oman yrityksen perustamista.

Mentori voi periaatteessa olla kuka tahansa – perheenjäsen, jonkin alan huippuosaaja, opettaja tai menestynyt startup-yrittäjä, jonka työtä olet seurannut.

Esimerkiksi Clarity on yksi tapa pyytää neuvoa ja jutella ideoista mentoreiden kanssa. Palvelun kautta voit etsiä oman alasi osaajia, joiden kanssa voit jutella puhelimessa kiinteillä minuuttihinnalla.

Voit myös etsiä itsellesi mentorin ottamalla yhteyttä ihmisiin, joiden ammattitaitoa tai neuvoja arvostat.

Mentoriin sijoittaminen vaatii aikaa tai rahaa. Menestyneet ihmiset ovat usein kiireisiä, joten mentoroinnista pitää olla jotain hyötyä molemmille osapuolille. Kasvuyritysten mentorit ja sijoittajat voivat esimerkiksi pyytää omistusosuutta yrityksestä, mutta samalla sijoitus mentoriin voi olla ratkaiseva tekijä menestykseen.

28. Hyväntekeväisyys ja muiden auttaminen

TUOTTO-ODOTUS: –

VAIKEUSASTE: Helppo – keskitaso

RISKI: –

ALOITUSSUMMA: Matala

Hyväntekeväisyyden tavoite ei tietysti ole tuoton tavoitteleminen, mutta muiden auttaminen ja hyväntekeväisyys voivat toimia myös sijoituksena, josta on hyötyä jatkossa.

Muiden auttaminen oman edun tavoittelemiseksi on vähintäänkin epäeettistä, mutta se ei tarkoita, etteikö hyväntekeväisyydestä voi saada hyötyä itselleen.

Hyväntekeväisyyttä sijoituksena voi miettiä esimerkiksi näiltä kanteilta:

- Markkinointi – hyväntekeväisyys voi tuoda yritykselle positiivista näkyvyyttä

- Verkostojen luominen – hyväntekeväisyysverkostoista voi löytyä hyödyllisiä kontakteja tulevaisuutta varten ja vapaaehtoisena toimiminen voi auttaa eteenpäin omalla uralla

- Vastapalvelukset – auttamasi ihmiset voivat jatkossa auttaa sinua

- Veroedut – lahjoitukset voi vähentää verotuksesta

- Sosiaalinen liiketoiminta – yritys voi esimerkiksi lahjoittaa firman tuoton hyväntekeväisyyteen tai käyttää tuoton muiden auttamiseen

Kiinteistöt ja maan ostaminen

Kiinteistöt, metsä ja asunnot ovat klassisia sijoituskohteita. Asuntosijoittaminen on sinällään varma sijoituskohde, että asunnoille on aina kysyntää, mutta sopivan asunnon, kiinteistön tai maapalan löytäminen vaatii osaavaa silmää.

29. Asunto- ja kiinteistösijoittaminen

TUOTTO-ODOTUS: 3-10%

VAIKEUSASTE: Keskitaso – vaikea

RISKI: Keskitaso

ALOITUSSUMMA: Korkea, yleensä vähintään 10000€

Oma koti on monen haave, ja samalla asunnon ostaminen on monelle elämän suurin sijoitus.

Asunnon, talon tai muun kiinteistön ostaminen voi toimia sijoituksena monella eri tavalla:

- Ostat asunnon omaan käyttöön, jolloin omat asumiskustannukset laskevat pitkällä aikavälillä verrattuna vuokraamiseen

- Ostat asunnon tai kiinteistön ja laitat sen vuokralle, jolloin saat vuokratuloa

- Ostat asunnon, remontoit sen ja myyt sen eteenpäin voitolla

- Ostat asunnon alueelta, jossa hinnat ovat kasvussa, jolloin asunnon arvo kasvaa ajan myötä

Asunto- ja kiinteistösijoittaminen vaati melko paljon aikaa ja opiskelua sekä suuren budjetin.

Voit joutua käyttämään kuukausia sopivan asunnon etsimiseen, ostamiseen ja remontoimiseen. Asunnon arvosta pitää yleensä maksaa 10-20 prosenttia itse ja loput voit rahoittaa lainalla.

Yleinen neuvo on aloittaa asuntosijoittaminen alueelta, jonka tunnet. Ota selvää alueen hinnoista, vastaavien asuntojen vuokrista alueelta ja selvitä asunnon kunto ja tulevat remontit huolella ennen sijoituspäätöstä.

Asuntosijoittamisen voi silti aloittaa myös pienemmällä summalla, jos sijoitat asuntorahastoon tai voit sijoittaa asuntolainoihin ja kiinteistöprojekteihin esimerkiksi EstateGurun kautta. EstateGurun kautta sijoittajat ovat saaneet keskimäärin yli 10 prosentin tuottoa.

30. Metsä

TUOTTO-ODOTUS: 3 – 6%

VAIKEUSASTE: Keskitaso

RISKI: Matala

ALOITUSSUMMA: Korkea

Luonnonvarakeskuksen mukaan Suomessa on lähes miljoona metsänomistajaa, lähes viidennes maan asukkaista. Metsä on siis monille tuttu sijoituskohde.

Metsäomistuksen tuotto ja metsän ostohintaan vaikuttavat monet asiat, kuten:

- Sijainti ja olemassa olevat tiet ja kulkuyhteydet

- Olemassa olevan puuston ikä ja kuutiomäärä

- Maanpohjan ravinteisuus

- Onko osaamista suorittaa hakkuut itse vai pitääkö palkata ammattilainen

Metsää voit ostaa suoraan yksityiseltä myyjältä. Myös yritykset ja valtio voivat myydä metsää. Myynti-ilmoituksia kannattaa seurata esimerkiksi netissä ja paikallislehdistä. Netin suosituin kauppapaikka metsän ja tonttien ostoon on Metsätilat.fi.

31. Maan ostaminen

TUOTTO-ODOTUS: 3 – 6%

VAIKEUSASTE: Keskitaso

RISKI: Matala

ALOITUSSUMMA: Korkea

Suuri osa suomalaisista omistaa maata – tontteja, metsää tai peltoja.

Käsittelimme metsään sijoittamista jo listan edellisessä kohdassa, mutta metsän lisäksi sijoittaa voi muihinkin maapalstoihin ja tontteihin.

Maan arvo ja tuotto riippuvat pitkälti maan käyttökohteesta, sijainnista ja alueen hintakehityksestä.

Sijoitukselle voi kerätä tuottoa lähinnä kahdella kolmella tavalla:

- Maan tai tontin vuokraaminen

- Maan kehittäminen ja rakentaminen

- Arvonnousu

Maata voit ostaa netin myyntipalstojen kautta joko itse tai välittäjän avulla. Valtio ja yritykset myös myyvät ajoittain maata.

Keräilyesineet, taide, alkoholi ja urheilu

Tässä vielä loppuun muita sijoituskohteita, jotka eivät sovi listan muihin kategorioihin.

32. Keräilyesineet

TUOTTO-ODOTUS: Vaihtelee

VAIKEUSASTE: Helppo – vaikea

RISKI: Kohtalainen

ALOITUSSUMMA: Vaihtelee

Keräilyesineillä voi olla oikealle ostajalle suuri arvo ja tietämättömältä myyjältä ja kirpputoreilta voi löytyä vaikka mitä aarteita pieneen hintaan. Tavaroiden arvo voi myös nousta ajan kuluessa, jolloin ne voi myydä hyvällä voitolla vuosien päästä ostohetkestä.

Huutokauppakeisariksi ryhtyminen vaatii silti paljon tietotaitoa tavaroiden arvosta. Myös tuurilla on suuri merkitys, miten tavaroiden hinta kehittyy tulevaisuudessa, joten keräilyesineisiin liittyy suuret riskit.

Keräillä voi periaatteessa mitä vain, mutta tässä muutamia yleisiä keräilykohteita:

- Lelut

- Asiat

- Antiikkitavarat ja -huonekalut

- Kolikot

- Postimerkit

Yleisiä myynti- ja ostopaikkoja näille ovat huutokaupat, kirpputorit ja nettikaupat.

33. Taideteokset

TUOTTO-ODOTUS: Vaihtelee

VAIKEUSASTE: Vaikea

RISKI: Kohtalainen

ALOITUSSUMMA: Korkea

Kaikki ovat kuulleet taidehuutokaupoista, joissa abstrakteja maalauksia tai Picasson mestariteoksia myydään miljoonilla.

Taide on silti myös paljon muuta kuin miljoonien taideteoksia. Keräilyesineet ja taideteokset kuuluvat periaatteessa samaan kategoriaan ja kuka tahansa voi alkaa keräillä taidetta.

Kotimaisia ja kansainvälisiä teoksia voi ostaa muutamalla satasella, ja nousevien tai edesmenneiden taiteilijoiden teosten arvo voi kasvaa nopeastikin.

Länsi-Savo haastatteli juttuaan varten alan asiantuntijoita. Artikkelissa on paljon hyviä vinkkejä taiteesta kiinnostuneille.

Huutokauppatalo Hagelstam & Con toimitusjohtaja Joachim Borgström kertoo artikkelissa esimerkiksi, että hyvät sijoitukset tehdään seuraamalla jatkuvasti huutokauppoja ja olemalla niissä läsnä. Sijoittajana pitää tietää enemmän kuin muut ostajat ja olla valmis ostamaan, kun hinta on oikea.

34. Musiikki rojaltit

TUOTTO-ODOTUS: 5 – 32+ %

VAIKEUSASTE: Vaikea

RISKI: Korkea

ALOITUSSUMMA: Korkea

Muusikot ja tekijänoikeuksien omistajat tienaavat rahaa lisensoimalla musiikkiaan tai soittokertojen mukaan maksettavista rojalteista.

Musiikkiin sijoittaminen tarkoittaa käytännössä tekijänoikeuksien ostoa, jolloin lisenssimaksut ja rojaltit maksetaan tekijänoikeuksien omistajalle.

Tekijänoikeuksien sijoitusarvo riippuu täysin kappaleen suosiosta ja potentiaalista. Sijoittaja voi tienata hyvin, jos kappaleesta tulee hitti tai jos sitä käytetään mainoksen tai elokuvan musiikkina.

Tekijänoikeuksiin voi sijoittaa ottamalla yhteyttä suoraan artistiin. Kauppaa voi käydä myös alan huutokaupoissa tai alan nettikauppojen kautta. Yksi suosittu kauppapaikka tekijänoikeuksille on RoyaltyExchange.com.

35. Elokuvat

TUOTTO-ODOTUS: 3 – 22+ %

VAIKEUSASTE: Vaikea

RISKI: Korkea

ALOITUSSUMMA: Korkea

Samoin kuin musiikkiin sijoittaminen, elokuvat voivat olla mielenkiintoinen sijoituskohde sijoittajille.

Elokuviin on mahdollista sijoittaa ostamalla tekijänoikeuksia tai rahoittamalla elokuvia. Samoin kuin musiikissa, elokuvien lisenssimaksut ja rojaltit maksetaan tekijänoikeuksien omistajalle.

Elokuviin voi myös sijoittaa erilaisten rahastojen kautta.

36. Autot

TUOTTO-ODOTUS: Vaihtelee

VAIKEUSASTE: Keskitaso – vaikea

RISKI: Kohtalainen

ALOITUSSUMMA: Keskitaso

Uusi auto on huono sijoitus. Tämä on monille tuttu sanonta, mutta auto voi silti tuottaa sijoittajalle hyvän tuoton.

Klassikkoautojen ja keräilyharvinaisuuksien arvo voi kasvaa ajan myötä, jos auton pitää hyvässä kunnossa. Esimerkiksi erään tutkimuksen mukaan klassikkoautojen arvo nousi keskimäärin yli 14 prosenttia vuosina 2005 – 2016.

Auton kunnostaminen voi olla myös sijoitus. Pikkuvikaisia autoja on kaupan vaikka miten paljon ja ihmisten talleista voi lyötyä parhaat päivänsä nähneitä klassikkoja, joista voi saada hyvän hinnan kunnostuksen tai entisöinnin jälkeen. Suosittu Wheeler Dealers -ohjelma on tästä hyvä esimerkki.

Autojen sähköistyminen saattaa luoda sijoitusmahdollisuuksia

Autojen nopea sähköistyminen tarkoittaa polttomoottorikäyttöisten harrasteautojen nopeaa vähenemistä tai jopa katoamista autovalmistajien valikoimista. Manuaalivaihteistot ovat jo kadonneet useimpien valmistajien valikoimista. Sähköistymisen myötä kevyet ja ketterät, itse huollettavissa olevat harrasteautot saattavat muodostua nykyistä arvokkaammiksi keräilyharvinaisuuksiksi.37. Viini

TUOTTO-ODOTUS: 5 – 20+%

VAIKEUSASTE: Vaikea

RISKI: Matala – keskisuuri

ALOITUSSUMMA: Matala

Riippumatta siitä, oletko vankkumaton viinin ystävä vai tuottoa etsivä sijoittaja, voi viini tuoda iloa illanistujaisten lisäksi myös maistuvina tuottoina. Viiniin sijoittamisella ei välttämättä rikastu, mutta viiniharrastus voi tuoda mukavia lisätuloja.

Laadukkaan viinin hinta yleensä kasvaa ajan mittaan. Viinisijoittajan suurimmat kulut tulevat viinin säilytyksestä ja kuljettamisesta. Viinikellarin lämpötila ja olosuhteet täytyy pitää viinille sopivina. Monet viinitilat maailmalla tarjoavat sijoittajille myös säilytyspalvelun kiinteään vuosihintaan.

Viineistä kiinnostuneille löytyy useita alan lehtiä ja sijoittamisesta kiinnostuneen kannattaa seurata alan huutokauppoja ja viinin hintojen kehitystä.

Viiniin voi sijoittaa ostamalla viiniä esimerkiksi ulkomaisista huutokaupoista, sijoittamalla viinifutuureihin tai ostamalla alan yritysten osakkeita.

38. Viski

TUOTTO-ODOTUS: 5 – 20+%

VAIKEUSASTE: Vaikea

RISKI: Matala – keskisuuri

ALOITUSSUMMA: Matala

Viski on noussut yhä suositummaksi juomaksi ympäri maailman ja myyntimäärien povataan kasvavan lähitulevaisuudessa.

Samoin kuin viiniin sijoittaminen, viskiin voi sijoittaa ostamalla vanhoja klassikkoviskejä, voit ostaa viskiä ulkomaisista huutokaupoista, voit sijoittaa viskifutuureihin tai voit sijoittaa alan yritysten osakkeisiin.

39. Kilpahevoset

TUOTTO-ODOTUS: Vaihtelee

VAIKEUSASTE: Haastava

RISKI: Korkea

ALOITUSSUMMA: Korkea

Harrastatko sinä tai joku perheenjäsen hevosia ja ratsastusta?

Harrastuksen kulut ovat jokaiselle harrastajalle tuttuja. Hevosen hinta on halvimmillaankin tuhansia euroja ja hevosen hoitaminen, lääkärikulut, talli ja muut kulut ovat tuhansia euroja vuodessa.

Hevosen kouluttaminen ja menestyminen raveissa ja muissa kilpailuissa nostaa hevosen arvoa. Suomessa ja maailmalla hevosten myyntihinnat nousevat kymmeniin tai satoihin tuhansiin euroihin.

Sijoituksena hevonen on kuitenkin iso riski ja kouluttaminen vie aikaa eikä menestys kisoissa ole mitenkään taattua. Hevosen ostaminen sijoituksena vaatii paljon alan osaamista.

Säästöt & säästäminen

Säästäminen ja sijoittaminen liittyvät kiinteästi toisiinsa; ilman säästöjä ei ole mitä sijoittaa. Tässä muutamia vinkkejä, miten voit säästää ja mihin kerätä säästöjä:

40. Säästötilit ja talletustilit

TUOTTO-ODOTUS: 0-4%

VAIKEUSASTE: Helppo

RISKI: Matala

ALOITUSSUMMA: Matala, alkaen 1€

Säästötilit, määräaikaistalletukset ja muut pankkitalletukset ovat helpoin tapa aloittaa sijoittaminen tai säästäminen.

Säästötili on helppo avata ja rahojen tallettaminen on helppoa. Säästötilien riski on matala.

Viime vuosina tilien korot ovat olleet todella alhaalla, joten suurta tuottoa on säästö- ja talletustililtä turha odottaa.

Monien pankkien säästötilin korko on 0,1 prosenttia tai jopa sen alle. Muutama pankki tarjoaa kuitenkin vielä kohtuullista korkoa:

- Sweepbankin määräaikaistilille jopa 4% korko

- Svea tarjoaa säästöille 3,55% korkoa

- Bigbankista saat säästötilille 3,6% koron

Lue lisää säästötileistä ja vertaile kaikki säästötilien korot vertailustamme.

41. Velkojen maksaminen

TUOTTO-ODOTUS: 5 – 19%

VAIKEUSASTE: Helppo

RISKI: Matala

ALOITUSSUMMA: –

Velkojen maksaminen ei välttämättä heti tule mieleen sijoituskohteita miettiessä.

Kaikki velka ei ole pahasta, mutta korkeakorkoiset velat on syytä maksaa pois, jolloin muihin sijoituksiin jää enemmän rahaa tulevaisuudessa.

Maksanko pois velan vai sijoitanko rahat?

Periaatteessa velan maksaminen kannattaa aina, jos maksat velasta suurempaa korkoa kuin saisit sijoittamalla rahat muualle.

Otetaan esimerkiksi kulutusluotto, jossa korko on 8,90 prosenttia ja lainanhoitokulut ovat 9,90 euroa kuukaudessa. Tällaisen velan todellinen vuosikorko nousee helposti yli 10 prosenttiin.

10 prosentin tuottoa on suhteellisen vaikea saada sijoituksille, joten velan maksaminen tuo näissä tilanteissa usein osakkeita ja muita sijoituksia paremman tuoton.

Joissain tilanteissa velan maksaminen ei välttämättä ole fiksuin vaihtoehto, jos saat rahoille parempaa tuottoa muualta. Esimerkiksi asuntolainojen korot ovat nyt 1-3 prosentin luokkaa, joten suurempaa tuottoa on suhteellisen helppo saada muualta. Sijoittaja voi käyttää velkaa myös hyväkseen esimerkiksi asuntosijoittamisessa.

Velkojen yhdistäminen on myös yksi tapa säästää lainojen kuluissa, jos sinulla on useita korkeakorkoisia velkoja.

42. Eläkesäästäminen

TUOTTO-ODOTUS: 3 – 8%

VAIKEUSASTE: Helppo

RISKI: Matala

ALOITUSSUMMA: Matala

Eläkesijoittaminen tarkoittaa yksinkertaisesti säästämistä eläkepäiviä varten. Monien suomalaisten eläke on pieni, joten eläkesäästämisen tarkoitus on tuoda taloudellista turvaa ja pitää yllä elintasoa eläkettä varten.

Eläkesäästämiseen on tarjolla monia rahastoja ja eläkevakuutuksia. Eläkesäästäminen voi myös olla pitkäaikaista säästämistä mihin tahansa sijoituskohteisiin, kuten osakkeisiin, talletustileihin ja rahastoihin.

Lue lisää eläkesäästämisen vaihtoehdoista tästä.

43. Oman kodin kunnostaminen

TUOTTO-ODOTUS: 1 – 5%

VAIKEUSASTE: Helppo – keskitaso

RISKI: Matala

ALOITUSSUMMA: Vaihtelee

Oman kodin kunnostaminen voi olla fiksu veto tulevaisuuden kannalta.

Kodin kunnostaminen voi säästää perheesi suurilta remonteilta tulevaisuudessa. Pienet kunnostustyöt voivat esimerkiksi estää vesivahinkoja tai rakenteiden lahoamista.

Oman kodin kunnostamiseen sijoittaminen voi tuoda myös merkittäviä säästöjä lämmityskuluihin ja energiatehokkuuteen. Vanhojen talojen eristeiden uusiminen, ilmalämpöpumppu ja kodin lämmitysratkaisut voivat tuoda merkittäviä säästöjä, jotka usein voivat kattaa remontin kulut jo muutamassa vuodessa.

Kodin kunnossapito tietysti myös säilyttää tai jopa nostaa kodin arvoa, jos olet myymässä asunnon myöhemmin.

Vinkki: Asunnonomistajien kannattaa myös pitää mielessä tarjolla olevat verovähennykset ja kotitalousvähennykset.

44. Sijoita laatuun

TUOTTO-ODOTUS: –

VAIKEUSASTE: Helppo – keskitaso

RISKI: Matala

ALOITUSSUMMA: Keskitaso

Laatuun sijoittaminen menee ehkä enemmän säästövinkin kuin sijoitusidean puolelle, mutta laatuun panostaminen voi pidemmän päälle säästää paljon rahaa.

Esimerkiksi hyväkuntoinen ja pieniruokainen vaihtoauto on pikkuvikaista bensasyöppöä kalliimpi, mutta ajan mittaan kalliimman auton huolto ja tankkaaminen tulee halvemmaksi.

Laadukas kannattava maksaa vanhaksi jäänyttä tarjousläppäriä enemmän, mutta hyvä läppäri voi kestää käyttöä monta vuotta pidempään.

Mieti siis seuraavan kerran laatua ja pidempiaikaisia kuluja hankintoja tehdessäsi.

Lopuksi

Toivottavasti löysit listalta hyviä sijoituskohteita. Kerro meille kommenteissa, mikä on sinulle paras sijoituskohde!

Listalta löytyy perinteisiä sijoituksia sekä vaihtoehtoisia sijoituksia parempaa tuottoa etsiville sijoittajille. Hyvät sijoituskohteet voivat vaihdella eri sijoittajille sijoitusstrategian ja riskinsiedon mukaan.

Toivottavasti löysit listalta hyviä sijoituskohteita tulevia sijoituksia varten! Lähetä meille sähköpostia osoitteeseen [email protected] tai kirjoita kommentti alla olevaan kommenttiosioon, jos mieleesi tulee lisää ideoita, jotka voimme lisätä listalle!

Lue myös:

Lähteet

- OsuuspankkiViitattu 15.11.2023

- PörssisäätiöViitattu 15.11.2023