Mindenki arra próbál törekedni, hogy váratlan pénzügyi kiadások esetén legyen elég megtakarított pénze.

A megtakarítás akkor is fontos, ha nem rendelkezel konkrét megtakarítási céllal, viszont ha kitűzöl magad elé egy tervet, akkor ez segíthet elköteleződni.

A megtakarításra vannak előnyösebb és hátrányosabb módszerek is, amelyek nagyban befolyásolják, hogy a félretett összeg később milyen értékkel fog rendelkezni.

Ebben a cikkben…

- megtudhatod azokat a dolgokat, amelyek segíteni fognak a megtakarítás elkezdésében

- megismerheted a különböző megtakarítási lehetőségeket

- megismerkedhetsz a különféle megtakarítási lehetőségek előnyeivel és hátrányaival

A megtakarítással gyorsan és biztonságosan elérheted azt, hogy a pénzed értéke nőjön és ne az ellenkezője történjen.

Miért fontos a rendszeres megtakarítás?

Az, hogy mennyire jó a pénzügyi helyzeted különösen függ attól, hogy milyen módon kezeled a pénzed. Nem csak az számít, hogy mekkora a jövedelmed, hanem az is, hogy a hónap végén mennyi pénzt tudsz megtakarítani.

Ha minden hónapban teszel félre pénzt, akkor ez által biztonságosabb jövőt teremtesz magadnak. Mindenkinek szüksége van tartalékra, mivel nem lehet előre tudni, hogy mit hoz a jövő.

Mindig lesznek váratlan kiadások

A megtakarított összeg egyfajta biztonságot jelent számodra, ugyanis egy váratlan kiadás esetén is lesz mihez nyúlnod.

A banki hitelek nagy részét azért veszik fel, hogy az ilyen kiadásokat fedezzék. Ha előre felkészülsz, akkor azt is megakadályozhatod, hogy több évre eladósodjál.

A megtakarítás csak a saját érdekedet képviseli.

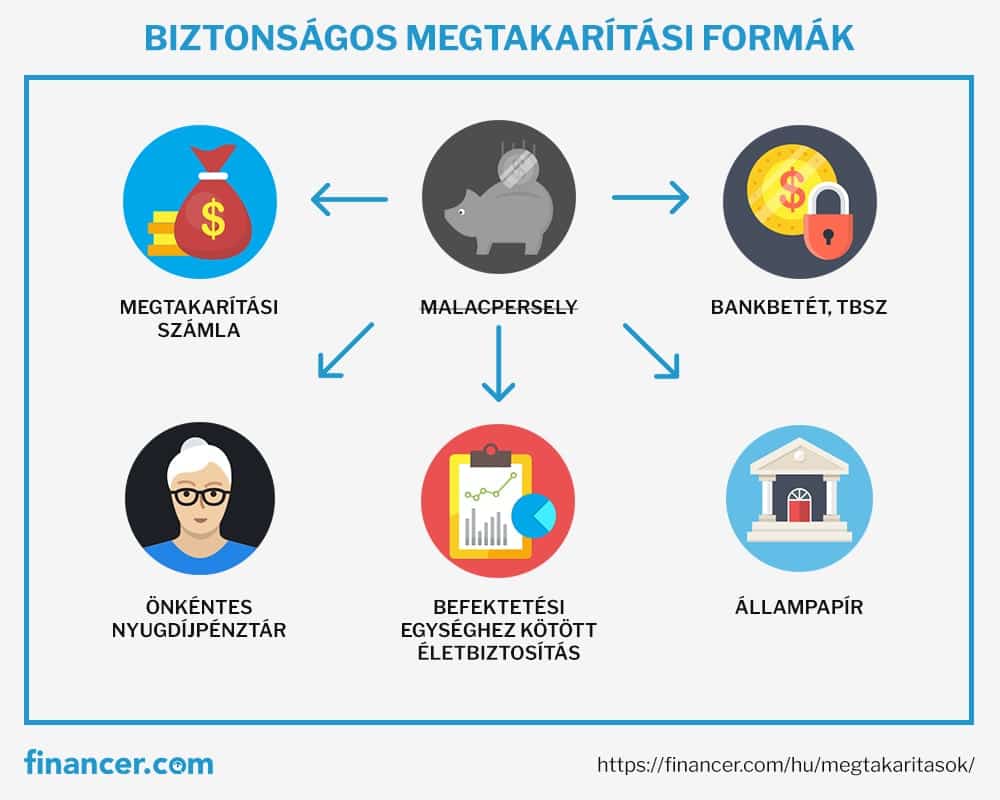

Rövid távú megtakarítások

A rövid távú megtakarítások célja az, hogy biztonságot nyújtsanak olyan átmeneti helyzetekben, amelyek pénz szükségét követelik meg. Ilyen lehet egy megbetegedés, váratlan nagyobb összegű kiadás vagy akár a munkahelyed elvesztése is.

megtakarítási számla

bankbetét

Példa rövid távú megtakarításra

Hosszú távú megtakarítások

A hosszú távú megtakarítások akár 10-nél több évre is szólhatnak. Ezek általában olyan megoldások, amelyek nem teszik lehetővé a pénz futamidő előtti hozzáférését.

állampapír

befektetési egységhez kötött, linked életbiztosítás

önkéntes nyugdíjpénztár

Példa hosszú távú megtakarításra:

Hogyan kezdjem el a megtakarítást?

A megfelelő megtakarítási módszer kiválasztása előtt érdemes megválaszolni a következő kérdéseket:

- Mennyit szeretnél megtakarítani és mikor?

- Szeretnéd, hogy mindig hozzáférésed legyen a pénzhez?

- Rendelkezel megtakarítási céllal?

Ezek a kérdések segítenek abban, hogy megtaláld a számodra legmegfelelőbb megtakarítási formát.

Az infláció fontossága

Az infláció hatással van a pénzedre és ezt megtakarítás esetén is figyelembe kell venned:- ha egy évben 2% az infláció, viszont a bankbetét csak 1%-os kamatot fizet, akkor a pénzed értéke valójában 1%-kal csökken

- ha a megtakarított összeget készpénzben vagy bankkártyán tartogatod, akkor az infláció még nagyobb hatást gyakorol rá

Megtakarítási számla

A megtakarítási számla egy biztonságos megtakarítási forma. Mivel Magyarország az Európai Únió tagja, ezért minden megtakarítási számla be van biztosítva az állam által 100.000 euró nagyságú összegig (kb. 32.5 millió forint).

Ha a bank csődbe megy, akkor nem fogod elveszíteni a pénzed.

A megtakarítási számla kamatozása függ a számla típusától és a kiválasztott banktól. A számla megnyitása kevés időt vesz igénybe, és az a jó benne, hogy bármikor tehetsz rá pénzt.

A megtakarítási számla jó választás, ha nem szeretnél kockáztatni. Ugyan nem fogja a legnagyobb megtérülést hozni, de még mindig jobb megoldás, mintha a pénzt a matrac alatt vagy egy malacperselyben tartanád.

A megtakarított összeg jelentősen könnyíthet az életeden. Egy tartalékkal nem kell aggódnod az esetleges adósságok miatt, mivel mindig lesz fedezeted az előre nem látható költségekre.

a pénzed biztonságban lesz, 100.000 eurónak megfelelő összegig be van biztosítva

könnyebben szokássá tudod tenni a megtakarítást

a pénzt nehezebben fogod elkölteni

Előnyei

kevés kamatot kapsz

ha havonta kevés összeget teszel fel a számlára, akkor a kezelési díj drágább lehet, mint a pénzedre kapott kamat

Hátrányai

Bankbetét, TBSZ

A bankbetét annyira hasonlít a megtakarítási számlához, hogy azt is mondhatnánk, hogy ugyanarról a megtakarításról van szó.

A bankbetétre enyhén nagyobb kamatot kaphatsz, de ezt nem adja ingyen a bank, ugyanis ezért cserébe szigorúbb feltételeknek kell megfelelned.

A pénzt a betét lejárta előtt csak akkor veheted ki a számláról, ha vállalod, hogy a kamatot nem fogod megkapni.

A tartós befektetési számla egy hosszú távú megtakarítási forma, amelyet az állam adókedvezménnyel támogat.

A szerződés legnagyobb előnye az, hogy a futamidő során a kamatra számított adó mértéke az állami támogatásnak hála folyamatosan csökken.

agyobb kamat, mint egy megtakarítási számla esetén

a pénz 100.000 eurónak megfelelő összegig be van biztosítva

Előnyei

ha pénzt veszel ki a számláról, akkor ez a kamat elvesztésével jár

szigorúbb feltételek

a bank megkövetelheti, hogy minden hónapban tegyél fel egy bizonyos összeget a számlára

Hátrányai

Befektetési egységhez kötött, linked életbiztosítás

A befektetési egységhez kötött (unit-linked) életbiztosítások ötvözik a vegyes életbiztosítások és a befektetési alapok előnyeit.

Ez az életbiztosítás rugalmasabb, mint a hasonló célú vegyes életbiztosítás, ugyanis a befizetett pénzt a biztosító befektetési alapokba fogja fekteti.

Az alapok hozamától függ, hogy az életbiztosítás lejártakor mekkora összeget fogsz kapni.

Ezt nem szabad összetéveszteni a befektetési alappal, ugyanis a pénz lekötése hosszú távra szól és a költségek is különböznek a befektetési alap költségeitől.

kiválaszthatod, hogy a pénz milyen alapba legyen fektetve

az életbiztosítás tartama alatt megváltoztathatod az alapot

Előnyei

a futamidő lejárta előtt csak nagy veszteséggel juthatsz hozzá a pénzhez

a nyereség egy részét a biztosító költségként levonja, a veszteséget pedig teljes mértékben az ügyfél viseli el

Hátrányai

Önkéntes nyugdíjpénztár

Az önkéntes nyugdíjpénztár egy önszerveződő intézménynek számít. Az intézményhez tartozó tagoknak lehetőségük van a dolgozó éveik során a nyugdíjas éveikre megtakarítani.

A legnagyobb előny az, hogy magas adójóváíráshoz jut mindenki, aki az önkéntes nyugdíjpénztárt használja.

A befizetés minden hónap végén, rendszeresen történik. Létezik egy minimum határ, aminél kevesebbet nem lehet havonta befizetni. Ez általában pár ezer forintnak felel meg.

A befizetések után lehetőséged van adójóváírást is igényelni, ami a befizetett összegnek legfeljebb 20%-át teheti ki.

A nyugdíjas megtakarítás kifizetésére korhatár előtt is sor kerülhet, abban az esetben, ha a tag súlyos balesetet szenved vagy munkanélkülivé válik.

em követel semmiféle befektetési ismeretet

a befizetések után adójóváírást kapsz

ha biztonságos portfóliót választasz, akkor nincs kockázata

Előnyei

a pénzhez nem lehet bármikor hozzájutni

Hátránya

Állampapír

Az állampapír magyar állam által kibocsátott értékpapír. Ha állampapírt vásárolsz, akkor ezzel egy előre meghatározott időre pénzt kölcsönzöl az állam számára.

Az állam a kölcsönért cserébe folyamatosan, előre meghatározott kamatot fizet az állampapír tulajdonosának.

Állampapírt általában olyankor bocsát ki az állam, amikor egy nagyobb fejlesztés, közérdekű projekt megépítése miatt pénzre van szüksége.

A kölcsönbe adott összeg visszafizetését az állam 100%-ban garantálja, így biztos lehetsz abban, hogy a pénzed meg fog térülni.

biztonságos megtakarítási forma

a kamata nagyobb lehet a megtakarítási számlánál és a bankbetétnél is

Előnyei

a pénzt előre meghatározott időközönként fizeti vissza az állam, ezért az összeghez nem lesz hozzáférésed

Hátránya

Lakástakarék

A lakástakarékpénztár egy olyan pénztár, amellyel lakáscélú beruházásokra, tervekre tudsz pénzt megtakarítani.

A többi kasszához képest a lakástakaréknak az az előnye, hogy alacsony, fix költségek mellett biztos hozamot generál.

A lakástakarék régen sokkal népszerűbb megtakarítási forma volt, ugyanis a befizetések után 30%-os állami támogatást lehetett kapni: ez a lehetőség 2018 óta sajnos megszűnt.

A támogatás megvonása után több bank megszüntette a lakáskasszáját.

A pénzre Országos Betétbiztosítási Alap garancia vonatkozik

Kiszámítható és fix hozamot biztosít

A hozam után nem kell kamatadót fizetned

Előnyei

Viszonylag alacsony hozam

A pénz csak lakáscélra használható fel

Már nem kapható hozzá állami támogatás

Hátrányai

Egészségpénztár

Egészségpénztárakat magánszemélyek tudnak alapítani: a megalapításhoz legalább 15 tag szükséges. A pénztárba való befizetések alapján a tagok egészségügyi szolgáltatásokat vehetnek igénybe.

Az egészségpénztárba való belépés önkéntes alapon működik, mivel a tagságért minden hónapban egy előre meghatározott összegű díjat kell fizetni.

A pénztár közgyűlése dönt arról, hogy a díj mellett a tagok milyen szolgáltatásokat vehetnek igénybe.

Az egészségpénztár leginkább akkor hasznos megtakarítás, ha a családodban rendszeres egészségügyi kiadások vannak.

Jellemzően alacsony tagsági díj

Akár az egész családod egészségügyi ellátásait elszámolhatod vele

Állami adókedvezménnyel működik

Előnyei

Sokszor nem kerül kihasználásra

A vásárlásokat számlákkal kell igazolni

Hátrányai

Befektetések

A hagyományos megtakarítások mellett alternatív befektetésként megemlíthetjük a részvényeket, a befektetési alapokat, ingatlanokat és a kriptopénzeket is. Ezek jelentősen magasabb megtérülést eredményezhetnek, viszont a kockázatuk is sokkal nagyobb.

Az alapvető kérdés: Jobban megéri befektetni, mint megtakarítani?

Sokan elszaladnak a befektetések elől, mivel nem szeretnék elveszíteni a pénzüket. Mások számára pedig éppen ezért érdekesek a különböző tőzsdepiaci befektetések.

Befektetési alap, mint megtakarítás

A befektetési alap egy társaság vagy cég által kezelt vagyontömeg.

Ha úgy döntesz, hogy befektetési alapon keresztül fektetsz be, akkor a pénz kezelését szakemberekre bízod.

A tőkét általában részvényekbe, kötvényekbe és ingatlanokba fektetik be.

Kockázat szempontjából különböző alapok vannak.

- Alacsony befektetési alapok esetén a tőkéd évente 1-2%-ot nőhet

- A magas kockázatú alapok esetén akár több, mint 10%-os profitot is termelhetsz

Részvények

A tőzsde a legkockázatosabb befektetések közé tartozik. A tapasztalt befektetők és a szerencsés kezdők viszonylag rövid idő alatt megduplázhatják a pénzüket. Ne feledd el azt sem, hogy a veszteség kockázata is nagyobb.

A helyes elosztás a részvényportfólió lényeges része. Ha hosszabb idejű megtérülést vársz, akkor a részvények meglehetősen jó választások lehetnek.

Takaríts meg 5 lépésben

Kis lépésekben haladva a megtakarítás sokkal könnyebb feladatot fog jelenteni. Lehet, hogy csak egy bizonyos idő elteltével fogod megérezni a pénzügyi változást, ezért a türelem és a perzisztencia sokat fog számítani.

A következő tippek segíteni fognak abban, hogy akár ma elkezdhess pénzt spórolni.

Lépések

Készíts költségvetést

Egy költségvetés megmutatja, hogy mire költesz túl sok pénzt, és azt is, hogy melyik költségekből tudnál csökkenteni.

Ha előre meghatározod, hogy egy hónapban mennyi pénzt szeretnél elkölteni, akkor könnyebben be tudod tartani a kitűzött határt.

Tedd félre a visszajárót

Bankkártyás fizetés helyett válassz készpénzes fizetést és a visszajárót takarítsd meg.

Természetesen nem ez a leggyorsabb módja a megtakarításnak, viszont a hónap végén jól foghat, ha van egy kisebb összegyűjtött összeged.

Hasonlítsd össze az árakat

Mielőtt egy adott termék mellett döntenél, bizonyosodj meg arról, hogy em létezik olcsóbb alternatíva. Ne vásárolj mindig ugyanabból az üzletből, nézz más lehetőségek után is.

Az árak összehasonlítása nem csak vásárláskor, hanem megtakarítás esetén is fontos. A nyugdíjpénztárak és bankbetétek mind különböző hozammal és költségekkel rendelkeznek, ezért egyáltalán nem mindegy, hogy melyik pénzintézet mellett döntesz.

Kerüld az impulzív vásárlást

Csak olyan termékeket vásárolj, amelyekre valóban szükséged van. Ha vásárolni mész, akkor egy bevásárlólistával könnyen ki tudod küszöbölni, hogy valamit pluszba vegyél meg.

Próbáld meg egy hónapon keresztül rendszerezni a vásárlásaidat: az eredmény meglepő lehet.

A legfontosabb: tűzz ki magadnak egy célt!

A megtakarítás önmagában nem elég, ugyanis tudnod kell, hogy pontosan miért szeretnél pénzt spórolni. Ha rendelkezel egy biztos céllal, akkor sokkal könnyebben el tudod azt érni.

Az is nagyon jó ötlet, ha egy időhatárt adsz magadnak. Ha például jövő nyáron nyaralni szeretnél, akkor számold ki a kirándulás költségeit és határozd meg, hogy mennyit kellene spórolnod havonta, hogy a nyaralás megvalósulhasson.

Családalapításkor. A családalapítással rengeteg költség jár, ezért a megtakarítás akkor is fontos, ha az otthonteremtést esetleg hitelből szeretnéd finanszírozni.

Munkahelyváltáskor. Ha munkahelyet cserélsz, időbe telhet új lehetőséget találni. Az átmeneti időszak alatt fontos, hogy rendelkezz tartalékkal.

Felnőtté váláskor. A megtakarítást ajánlott minél hamarabb, akár gyerekkorban is elkezdeni. A felnőttkor rengeteg költséggel és felelősséggel jár.

Gyereknevelés esetén. A gyerekek jövőjét biztosítani kell, és ahogy felnőnek, egyre költségesebbek lesznek.

Nyugdíjasként. Idős korban is kell takarékoskodni, leginkább azért, hogy a fennmaradó vágyaidat meg tudd valósítani.

Mikor jöhet jól a megtakarítás?

Hogyan fektessek be?

Számos termék közül választhatsz, viszont az sem mindegy, hogy a befektetést milyen cégen keresztül teszed meg.

Ha a tőzsdén szeretnél befektetni, akkor két népszerű megoldás közül választhatsz:

| Banki közvetítők | Online brókerek | |

|---|---|---|

| Előkészületek | értékpapírszámlát kell nyitnod | pár perces regisztráció |

| Lehetőségek | korlátolt számú befektetés | óriási választék |

| Segítség | a bank segít a befektetésben | magadra vagy utalva |

| Költségek | magasabb díjak | alacsonyabb díjak |

Tőzsdepiaci termékeket bankokon és brókercégeken keresztül is tudsz vásárolni. A bank kényelmes megoldás lehet akkor, ha már ügyfél vagy és rendelkezel megfelelő számlával.

Az online bróker akkor jó döntés, ha nagyobb választékra és alacsonyabb díjakra vágysz.

Összefoglaló

A megtakarítás hosszú távra szól és minél hamarabb elkezded, annál látványosabb eredményeid lesznek. Számos módon pénzt takaríthatsz meg és sokszor le sem kell mondanod olyan dolgokról, amelyek szükségesek számodra.

A megtakarítással olyan szokásokat alakíthatsz ki, amelyek a jövőben hasznodra válhatnak. Az inflációról sem érdemes megfeledkezni, ezért olyan megtakarítási módszert kell választanod, amely megfelel az igényeidnek és hosszú távon is hozamot eredményez.