Hiszünk abban, hogy mindenki magabiztosan hozhat pénzügyi döntéseket. És bár platformunkon nem szerepel minden, a piacon elérhető vállalat vagy pénzügyi termék, büszkék vagyunk arra, hogy az általunk kínált útmutatás, az általunk nyújtott információ és az általunk létrehozott eszközök objektívek, függetlenek, egyértelműek és ingyenesek.

Hogyan keresünk mi pénzt? Partnereinktől jutalékot kapunk. Ez befolyásolhatja, hogy milyen termékekről írunk részletes bemutatót és véleményt (és hol jelennek meg ezek a termékek a webhelyen), de semmilyen módon nem befolyásolja ajánlásainkat vagy tanácsainkat, amelyek több ezer órányi kutatáson alapulnak. Partnereink nem tudnak fizetni azért, hogy garantáljuk termékeik vagy szolgáltatásaik kedvező értékelését. Oldalunkon található cégek listája.

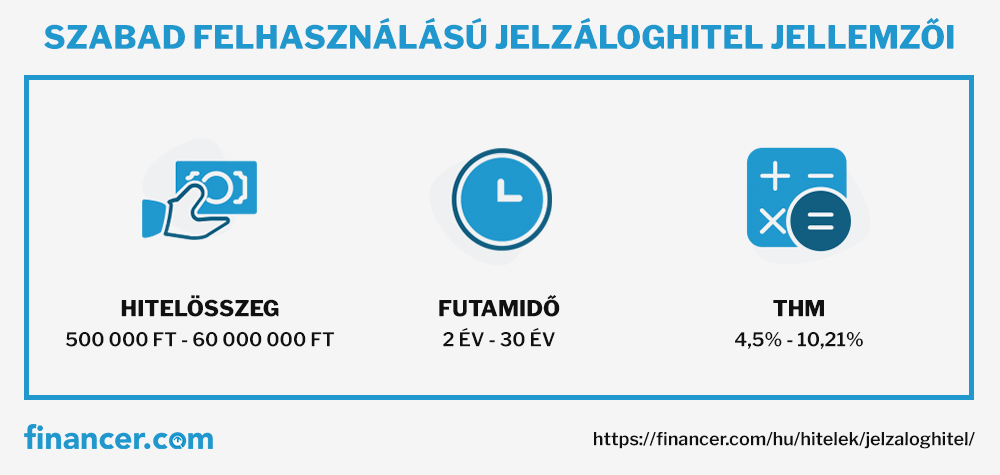

A szabad felhasználású jelzáloghitel egy kedvezőbb alternatívája a személyi kölcsönnek, viszont ingatlanfedezetet igényel. Ezek a jellemzői:

akár 100 millió forintos hitelösszeg

legfeljebb 35 éves futamidő

kedvezőbb THM, mint egy személyi hitelnél

A jelzáloghitel hitelösszege leginkább az ingatlanfedezet piaci értékétől függ.

A jelzáloghitelre úgy lehet tekinteni, mint a lakáshitel szabad felhasználású változatára. Az igényléshez ingatlanfedezet szükséges, amelyre jelzálog kerül, azonban a kapott hitelösszeg bármire felhasználható, és a beruházásokat nem szükséges számlákkal igazolni.

Általában azok az ügyfelek igényelnek jelzáloghitelt, akiknek nem elég a személyi hitel 10 - 12 milliós összege, vagy akik a lehető legkedvezőbb kamat mellett akarnak szabad felhasználású hitelt felvenni.

A lenti táblázatban megtalálod azokat a Financer.com-on listázott bankokat, amelyeken keresztül szabad felhasználású jelzáloghitelt tudsz igényelni. Rendezd az ajánlatokat hitelösszeg, futamidő és THM alapján, majd válaszd ki a számodra megfelelő hitelterméket. A jobb oldalon található gombra kattintva meglátogathatod a bank oldalát, ahol minden információt megtudhatsz a hitelről és az igénylés menetéről.

A Financer.com-nál elkötelezettek vagyunk amellett, hogy segítsünk önnek a pénzügyeiben.

Minden tartalmunk a Szerkesztési Irányelveinket követi. Nyitottan bemutatjuk, hogy hogyan értékeljük a termékeket és szolgáltatásokat az Értékelési Folyamatunk során, valamint

azt is, hogy miből származik a bevételünk a Hirdetői Felhívásunkban.

Szabad felhasználású jelzáloghitelek

Elkötelezettek vagyunk az átláthatóság mellett

A Financer.com-nál elkötelezettek vagyunk amellett, hogy segítsünk önnek a pénzügyeiben.

Minden tartalmunk a Szerkesztési Irányelveinket követi. Nyitottan bemutatjuk, hogy hogyan értékeljük a termékeket és szolgáltatásokat az Értékelési Folyamatunk során, valamint

azt is, hogy miből származik a bevételünk a Hirdetői Felhívásunkban.

A szabad felhasználású jelzáloghitel (más néveningatlanfedezetes hitel, jelzálog alapú személyi kölcsön) olyan típusú kölcsön, amelynél a bank részére házat vagy egyéb ingatlant kell fedezetként felajánlani.

Mivel a bank jelzálogjogot kap az ingatlanra, a kölcsön sokkal kedvezőbb feltételek mellett vehető igénybe a többi személyi kölcsönhöz képest, főleg akkor, ha magasabb hitelösszegről van szó.

Ha a hitelfelvevő valamilyen okból kifolyólag nem tudja törleszteni a hitelt, a banknak jogában áll birtokba venni és értékesíteni az ingatlant.

Mivel ez a jelzáloghitel szabad felhasználásra igényelhető, ezért váratlan kiadásokra, nagyobb befektetések intézésére vagy adósságrendezésre rendkívül alkalmas választás.

Az ingatlanfedezetű hitel célja azokat segíteni, akiknek nagyobb összegű pénzre van szükségük és rendelkeznek a hitelfelvételhez megfelelő ingatlanfedezettel.

Szabad felhasználású lakáshitel

Szabad felhasználású lakáshitel nem létezik, ugyanis a lakáshitelek mindig lakáscélhoz vannak kötve. Általában a szabad felhasználású jelzáloghitelt nevezik hibásan így, mivel ez is ingatlanfedezettel működik.

Amennyiben lakáscélra szeretnél jelzáloghitelt igényelni, a hagyományos lakáshitel az alacsonyabb költségei miatt kedvezőbb választás lesz számodra.

Típusai

Lakáscélú jelzáloghitel: A pénz kizárólag építkezésre, telekvásárlásra, ezenkívül lakásvásárlásra, lakásfelújításra, korszerűsítésre, bővítésre használható.

Adósságrendező jelzáloghitel: Fedezet nélküli személyi hitelek kifizetésére használható.

Szabad felhasználású jelzáloghitel: Nevéhez híven hitelcél megadása nélkül szabadon elkölthető.

A jelzáloghitel előnyei

Előtörlesztés. Lehetőségedben áll előtörleszteni, illetve a futamidő lejárta előtt is visszafizetheted az összeget.

Hosszú futamidő. Választhatsz kedvezőbb, hosszú futamidőt, ezzel csökkentve a törlesztőrészlet nagyságát.

Kedvező kamat. Mivel a kölcsön ingatlanfedezettel működik, a szabad felhasználású jelzáloghitel feltételei sokkal kedvezőbbeka fedezet nélküli hiteleknél.

Hosszú futamidő. A hitel futamideje akár 35 év is lehet, ezért mérsékelhető a törlesztőrészlet nagysága.

A jelzáloghitel hátrányai

Magas kockázat. Ha nem törleszted a hitelt, akkor akár az ingatlanodat is elveszítheted.

Hosszas igénylés. A sok beküldendő dokumentum, illetve az ingatlannal kapcsolatos teendők miatt a jelzáloghitel igénylés akár hetekig is elhúzódhat.

Elkötelezettség. A jelzáloghitel nemcsak a hosszú futamidő miatt kötelez le, hanem az ingatlan felett uralkodó jelzálogjog miatt is.

A jelzálogjog

A jelzálogjog egy szerződésben előírt kötelezettség, amely a fedezetként szolgáltatott ingatlanra érvényes. A jogot a Földhivatalnál kell bejegyeztetni.

A hitelfelvevő rendelkezhet az ingatlannal és szabadon használhatja azt mindaddig, ameddig törleszti a hitelt. Amennyiben elmulasztja a törlesztést, a kölcsönszerződés szerint a bank szabadon élhet az ingatlannal és értékesítheti azt.

A jelzáloghitel alanyai

A zálogjogosult: az a személy, akinek a javára van írva a zálogjog, ebben az esetben a bank.

A személyes kötelezett: az adós, a hitelfelvevő.

A zálogkötelezett: az a személy, akinek a tulajdonában áll az ingatlan.

Ebből is kiderül, hogy a személyes kötelezett és a zálogkötelezett nem minden esetben ugyanaz a személy.

Mi alapján válaszd ki a megfelelő hitelajánlatot?

A legfontosabb választási szempont egyértelműen a havi törlesztőrészlet nagysága, hiszen mindenki törekszik a lehető legkisebb törlesztőrészletet megkapni.

A bankok honlapjain a hitelösszeg és a futamidő megadásával könnyen kiválaszthatod a számodra optimális törlesztőrészletet.

Fontos tudnivalók a jelzáloghitelről

Az utóbbi időkben a bankok jelentősen szigorítottak az igénylési feltételeken. Érdemes tisztában lenni a következőkkel, mielőtt jelzáloghitelt igényelnél:

Ha a hitelt igénylő személy egyéni, vagy társas vállakozó, és nem alkalmazott, akkor rendelkeznie kell legalább 1 éves vállalkozói múlttal.

Legtöbb esetben a bankoknál csak forint alapú hitelt találhatsz, mivel a pénzügyi válság után már nincs lehetőség deviza alapú hitelt kérvényezni.

A törlesztőrészlet nagysága a hitelfelvevő jövedelme és gazdasági helyzete szerint változhat.

Kötelező a jövedelemigazolás, mivel biztos jövedelem nélkül akkor sem lehet jelzáloghitelt igényelni, ha nagyon drága ingatlanfedezettel rendelkezel.

Az adós jövedelme el kell érje a minimum minimálbérrel megegyező összeget.

Miért szükséges a jövedelemigazolás?

Az ingatlan értékétől függetlenül kötelező a jövedelem igazolása, hiszen egy ingatlan önmagában nem elég biztosíték egyik bank számára sem.

Az igénylés benyújtása után a bank utánanéz annak is, ha van-e aktív hiteled vagy esetleg megkötött jelzáloghiteled.

A bank csak ezek után tud dönteni az ügyfél fizetőképessége felől és ekkor fogja meghatározni az igényelhető összeg mértékét is.

Mit tartalmaz a jövedelemigazolás?

A jövedelemigazolásnak tartalmaznia kell a munkáltatóról és a munkavállalóról minden szükséges információt.

Ide a következők tartoznak:

munkavállaló adatai

munkáltató adatai

bruttó és nettó bér mértéke

munkabért érintő levonások

Amennyiben alkalmazott vagy, az igazolást amunkáltatódtól kell kérned. Ha vállalkozó vagy, akkor a NAV-tól kell beszerezned a szükséges dokumentumokat.

Jelzáloghitel feltételei

A jelzáloghitel feltételei megegyeznek a lakáshitel feltételeivel. Ez azt jelenti, hogy több feltételnek meg kell felelni, mint egy személyi kölcsönnél, viszont a fedezetnek hála nem vizsgálják annyira szigorúan az adós jövedelmét.

A lakáshitelhez képest az a különbség, hogy szabad felhasználású jelzáloghitelnél magasabb a kamat mértéke, illetve alacsonyabb hitelösszeget lehet igényelni.

Általános jelzáloghitel feltételek

legalább 18 éves kor

érvényes magyar lakcímkártya

legalább 3 hónapos munkaviszony a jelenlegi munkahelyen

A jelzáloghitel igényléséhez jóval több dokumentum szükséges, mint a személyi kölcsön felvételéhez. Ez leginkább az ingatlanfedezetnek köszönhető.

Szükséges dokumentumok listája

Személyi igazolvány

Jövedelemigazolás

Magyar lakcímkártya

Bankszámlakivonat

Adásvételi szerződés

Alaprajz

Tulajdoni lap

Építési engedély

Értékbecslési szakvélemény

Egyes bankok egyéb dokumentumokat is elkérhetnek.

A hitelösszeg meghatározása

A hitelösszeg nagyságát a következő tényezők befolyásolják:

fedezetként felajánlott ingatlan piaci értéke

ügyfél jövedelme

meglévő hitelkiadások mértéke

Az ingatlan piaci értékét egy értékbecslés során fogják meghatározni. Ha jelzálogkölcsönt igényelsz, akkor a bankok általában biztosítani fogják az erre kijelölt szakembert.

A jövedelmet szintén vizsgálat alá vetik. Minden bank megköveteli az elsődleges jövedelmet, ezek a következők lennének:

alkalmazotti viszonyból származó munkabér

vállalkozói jövedelem

öregségi, rokkantsági vagy egyéb típusú nyugdíj

Személyi kölcsön ingatlanfedezettel – maximum összeg

A kölcsön maximális összege a jelenlegi szabályozások szerint nem lehet több a fedezet piaci értékének 75-80%-ánál. A legtöbb banknál az ingatlan piaci értékének el kell érnie a 4-5 millió forintot.Az ingatlan forgalmi értékén kívül egyéb elvárásokkal is rendelkeznek a bankok. Rossz állapotú, nagyon olcsó ingatlant em fogadnak el fedezetként. A vegyes falazatú és vályog ingatlanok szintén problémát jelenthetnek.

Az értékbecslés menete

Az ingatlan értékbecslésére szakembert jelöl ki a bank. A folyamat helyszíni szemlével kezdődik és a következő lépésekből áll:

Ellenőrzik az ingatlan dokumentumait

Felülvizsgálják az alaprajz hitelességét

Megnézik az ingatlan műszaki állapotát

Képekkel dokumentálják az ingatlan tulajdonságait

Megnézik az ingatlan környékét és elhelyezkedését

Az egész folyamat általában pár órát vesz igénybe, viszont az értékbecslés legalább 1-2 hétbe telik.

JTM korlát

A jövedelemarányos törlesztőrészlet mutatót minden ingatlanfedezetű hitel felvételekor meg kell vizsgálni. A mutatóban számba kell venni a meglévő hitelek törlesztési terhét is.

A JTM fogja megmutatni, hogy a hitelfelvétel után a jövedelmednek mekkora része kerülne terhelésre.

A jelenlegi szabályozások szerint a JTM korlát a következő:

Kamatperiódus

5 éves

5 és 10 éves

legalább 10 éves

600.000 Ft alatti jövedelem

25%

35%

50%

600.000 Ft vagy ennél nagyobb jövedelem

30%

40%

60%

Ez azt jelenti, hogy például egy 200.000 Ft-os jövedelemből legjobb esetben 100.000 Ft-os törlesztőrészletet fizethetsz. Ha rendelkezel már felvett hitellel, akkor annak a törlesztőrészletét ki kell vonnod a korlátból.

Szabad felhasználású jelzáloghitel kalkulátor

Az oldal tetején található lista megmutatja számodra a legjobb szabad felhasználású jelzáloghiteleket.

A találatokat hitelösszeg, futamidő és THM alapján övekvő vagy csökkenő sorrendbe tudod rendezni.

A szabad felhasználású jelzáloghitel legnagyobb költségét a kamat képezi. A szabad felhasználású jelzáloghitelek összehasonlításakor a THM-et érdemes nézni, hiszen ez fogja megmutatni a kölcsön teljes díját.

A THM a kamat mellett a következő költségeket is magába foglalja:

Költség típusa

Költség

Hitelbírálati díj

30.000 – 40.000 Ft

Értékbecslés díja

30.000 – 40.000 Ft

Jelzálogbejegyzés

12.000 Ft

Közjegyzői díj

hitelösszeg 0,5 – 1%-a

Folyósítási díj

hitelösszeg 1%-a

Megtörténhet, hogy a bankok bizonyos akciók keretében elengedik a költségek egy részét.

A kamatozás típusa

A kamatozás szintén nagy szerepet játszik a hitel teljes költségében. A termékkel való ismerkedéskor mindig figyelj oda akamat típusára.

Fix kamatozás

Előnyei

a futamidő végéig változatlan kamatot fogsz fizetni

em kell aggódnod azért, hogy növekedni fog a törlesztőrészlet

Hátránya

ha az évek során csökken a kamatszint, akkor te még mindig ugyanazt a magas kamatot fogod fizetni

Változó kamatozás

Előnyei

a választott kamatperióduson belül nem fog változni

a kamatperiódus végén megállapított új kamat alacsonyabb lehet az eddiginél

Hátránya

ha emelkedik a kamatláb, akkor drágább törlesztőt kell majd fizetned

Igénylés előtt neked kell eldöntened, hogy melyik megoldás alkalmasabb számodra.

Kamatozás terén nem lehet az előnyösebb döntést meghatározni, hiszen mindkét típusnak megvan az előnye és a hátránya is.

Jelzálogkölcsön vagy személyi kölcsön?

A szabad felhasználású jelzáloghitel több szempontból is különbözik a kistestvérénél.

Mivel egy jelzáloghitelről beszélünk, ezért egyértelmű, hogy a személyi kölcsönnél alacsonyabb költségekkel és nagyobb hitelösszeggel rendelkezik.

A következő táblázatban összefoglaltuk a két hitel jellemzőit:

Személyi kölcsön

Szabad felhasználású jelzáloghitel

THM

5,9% – 24,6%

4,5% – 10,21%

Futamidő

akár 10 év

akár 35 év

Maximális hitelösszeg

12.000.000 Ft

100.000.000 Ft

Kamattámogatás

nincs

nincs

Jelzálog

nem szükséges

kötelező

Kockázat

közepes

magas

Hitelbírálat

akár 1 munkanap

legalább 1 hónap

Jelzáloghitelt annak érdemes igényelni, aki rendelkezik megfelelő ingatlannal és egy kedvező alternatívát keres a költségei kifizetésére. Akinek nincs magas hitelösszegre szüksége, annak egy személyi kölcsön is megfelelő döntés lesz.

A személyi kölcsön kisebb kockázattal rendelkezik, viszont ezért magasabb THM-et kell fizetni.

Számítási példa

A két termék költségének szemléltetése érdekében vegyünk egy számítási példát.

Tegyük fel, hogy mindkét hitelt ugyanazokkal a paraméterekkel igényelnéd:

Hitelösszeg: 8.000.000 Ft

Futamidő: 6 év

Az egyetlen különbség a THM-ben rejlik. Ameddig a személyi kölcsön 12%-os THM-mel rendelkezik, addig a jelzáloghitel 7%-os THM-mel lép versenybe.

Nézzük meg, hogy hogyan alakulnak a költségek:

Személyi kölcsön

Szabad felhasználású jelzáloghitel

Törlesztőrészlet

156.401 Ft

136.392 Ft

Teljes visszafizetendő összeg

11.260.910 Ft

9.820.227 Ft

A fenti példa esetében a jelzáloghitel 1.440.683 Ft-tal olcsóbb a személyi kölcsönnél. Egyértelmű, hogyha hajlandó vagy ingatlanfedezettel szolgálni, akkor sokkal olcsóbban megúszhatod a hitel visszafizetését.

Igénylés előtt mérlegelned kell, hogy melyik lehetőség érné meg jobban a számodra. Ne feledd, hogy az a legfontosabb, hogy a hiteltprobléma nélkül törleszteni tudd.

A jelzáloghitel fedezete

A jelzáloghitel ingatlanfedezettel működik. A bank jelzálogot fog kötni a felajánlott ingatlanra, amelyet többszörös hitelmulasztás után, végső esetben elárverezhet.

Elfogadott ingatlantípusok

Családi ház, ikerház, sorház, társasházi lakás

Hétvégi ház

Vegyes funkciójú ingatlan

Építési telek

Garázs

Tanya

El nem fogadott ingatlanok

Vendéglátó egység

Gazdasági ingatlan

Műhely

Erdő

Gyümölcsös

Érdemes megjegyezni, hogy a felsoroltak közül egyes ingatlanok (pl. garázs) csak kiegészítő fedezetként vonhatóak be a szerződésbe.

Teher az ingatlanon

Ha az ingatlan az igénylés során teher alatt áll, akkor a legtöbb esetben a bank tehermentesítést fog követelni. Megtörténhet, hogy a pénzintézet terhelt ingatlant is elfogad, amennyiben a következő terhek valamelyike érvényes rá:

Banki hitellel terhelt ingatlanra csak akkor lehet újból hitelt felvenni, ha az ingatlan értéke elég magas mindkét termék megbírásához.

A jelzáloghitel törlesztése

A személyi kölcsönhöz képest jelzáloghitel esetén nagyobb kockázatot kell vállalnod.

Ha nem törleszted a hitelt, akkor akár a lakásodat is elveszítheted. Érdemes olyan törlesztőrészletet választani, amelyet később probléma nélkül fizethetsz.

A hitel futamidejére ugyanúgy figyelni kell. Sokkal előnyösebb egy hosszú futamidőt választani, mert ezzel csökkenteni fogsz a havi törlesztőrészleten.

A hitelszerződésbe adóstárs is bevonható. Az adóstársnak kötelezően rendelkeznie kell az alábbi jövedelmek egyikével:

munkabér, fizetés

nyugdíj (amennyiben igazoltan élete végéig kapja)

ápolási díj

nevelési és nevelőszülői díj

életjáradék (csak akkor, ha határozatlan időre szól)

Miért érdemes adóstársat bevonni?

A bankok sok esetben megkövetelik az adóstárs bevonását. Mivel jelzáloghitel esetében magas hitelösszegről van szó, találsz olyan bankot, amely adóstárs nélkül nem fog hitelt folyósítani.

Ha teheted, akkor mindenképp érdemes adóstársat is bevonni, hiszen:

az adóstárs segíteni fog a hitel fizetésében

adóstárs bevonásával növelhetsz a felvehető hitelösszegen

csökkenthetsz a hitel költségén

könnyebben megkaphatod a hitelt

Extra biztonság

Az adóstárs legnagyobb előnye a törlesztésben rejlik. Ha valamilyen okból fogva nem tudod kifizetni a törlesztőrészletet, akkor az adóstárs bármiféle következmény nélkül kifizetheti helyetted.

Előtörlesztés és végtörlesztés

Ha nem fizeted a jelzáloghiteled, akkor könnyen problémád adódhat.

Minden pénzintézetnél van lehetőség előtörlesztésre és végtörlesztésre. Ha előtörlesztesz, akkor ezzel mindig a hitel tőketartozását fogod csökkenteni.

Mivel ez szerződésmódosítással jár, ezért minden banknál meghatározzák az előtörlesztés díját.

Ha lehetőségedben áll, akkor érdemes előtörleszteni. Az előtörlesztési díj mértéke elhanyagolható, ha számba veszed, hogy ezzel nagyobb mértékben csökkentesz a hitel végső költségén.

Ne vegyél fel túl nagy összeget

A jelzáloghiteleknél törekedned kell a minél kisebb törlesztőrészletre. Soha ne vegyél fel a kelleténél több pénzt, ugyanis ezzel csak a saját dolgodat fogod nehezíteni.

A bank által meghatározott maximális hitelösszegnél kisebb összeg mellett is lehet dönteni.

Milyen hitelt válasszak?

A megfelelő hitel kiválasztásakor mindig a hitelcélra kell törekedned.

Személyi kölcsön

szabad felhasználású hitelre van szükséged

nem szeretnél vagy nincs lehetőséged fedezetet bevonni a hitelszerződésbe

A hitelkérelmet a bankfiókban, egyes bankoknál pedig az interneten is be tudod nyújtani. Ehhez minden szükséges dokumentummal rendelkezned kell.

3. lépés

Az ingatlan értékbecslése

A fedezetként felajánlott ingatlanra értékbecslést kell végezni. Az ingatlan piaci értékének felmérése minden banknál szakvélemény alapján történik.

4. lépés

Bírálat

A hitelbírálat csak az értékbecslés után történik meg. Pozitív hitelbírálat esetén a hitelösszeget a piaci érték szerint határozzák meg.

5. lépés

Szerződéskötés

A szerződéskötés a hitelfelvételnek legutolsó lépése. Ez jelzáloghitel esetén személyesen, a bankfiókban történik. Szerződéskötés után már a hitelösszeg folyósítása következik.

Miért használd a Financer.com-ot?

Rugalmasság. A hitelek összehasonlításakor te választod ki a kívánt futamidőt és hitelösszeget.

Megtalálod a legolcsóbb jelzáloghitelt. Az oldal tetején megtalálhatod a legkedvezőbb szabad felhasználású jelzáloghiteleket.

Időt spórolsz meg. Hasonlítsd össze másodpercek alatt, egy helyen a piac legjobb ajánlatait.

Ingyenes a szolgáltatásunk. Használd a szolgáltatásainkat akár regisztráció nélkül, elkötelezettségmentesen.

Rengeteg elégedett felhasználóval rendelkezünk. Naponta többezer felhasználó veszi igénybe a Financer.com szolgáltatásait.

Összefoglaló

Minden esetben fontos, hogy jól átgondold a feltételeket, és azt, hogy mire vállalkozol.

A szabad felhasználású hitel tökéletes választás olyan ügyfelek számára, akiknek a személyi kölcsön túl keveset nyújt hitelösszeg vagy futamidő terén.

Egy jelzáloghitel felvétele esetén többet veszíthetsz, mint például a személyi kölcsönnél. Hitelt csak akkor vegyél fel, ha biztos vagy abban, hogy a jövőben ezt teljes mértékben vissza tudod fizetni.

Attila a kezdetektől fogva a Financer.com Magyarország pénzügyi szakértője, aki több, mint 5 éves pénzügyi és befektetői tapasztalattal maga mögött többtucatnyi nagysikerű cikket szerkesztett a Financer.com oldalára. Aktív kisbefektetőként szakértelmet nyert a befektetések témájában, így a tőzsdepiacról, illetve a kriptovalutákról is gyakran megosztja a tudását.

Megosztás

Gyakran Ismételt Kérdések

Mi a jelzáloghitel?

A jelzáloghitel egy olyan hitel, amelynek a felvételéhez ingatlanfedezetet szükséges felajánlani a bank számára. A fedezetért cserébe ez a hitel magasabb hitelösszeget, hosszabb futamidőt és kedvezőbb feltételeket biztosít, mint egy személyi kölcsön.

Mire költhető el a szabad felhasználású jelzáloghitel összege?

A nevéből adódóan ez a hiteltermék szabadon felhasználható. A személyi kölcsönhöz hasonlóan jelzáloghitel is igényelhető szabad célra, ami azt jelenti, hogy a pénz felhasználását nem kell a bank számára igazolni.

Szükséges önerő a hitelhez?

A szabad felhasználású jelzáloghitelnél a lakáshitellel ellentétben nem követelik meg az önerő meglétét.

A lakáshitel vagy a szabad felhasználású jelzáloghitel kedvezőbb?

A lakáshitel kedvezőbb THM-mel rendelkezik a szabad felhasználású jelzáloghitelnél. Amennyiben lakáscélra szeretnél kölcsönt felvenni, a lakáshitel sokkal alkalmasabb megoldás lesz.

Mennyi időbe telik az ügyintézés?

A szabad felhasználású jelzáloghitel bírálati ideje általában 1 hónap. Jelzáloghitel esetén részletesebben folyik az ügyintézés, hiszen a bank sok dokumentumot fel kell dolgozzon.

Hogyan kerül folyósításra az összeg?

A szabad felhasználású hitel összege jellemzően hitelbírálat után, egy összegben kerül folyósításra.

Kaphatok hitelt negatív KHR státusszal?

Amennyiben negatív KHR státusszal rendelkezel, nem igényelhetsz jelzáloghitelt.

A Financer.com használatával jelentős változást teszel. Bővebben

Kérünk, ellenőrizd az e-mailedet, és kattints a megerősítő linkre a regisztráció befejezéséhez.

Bejelentkezési kód:

értékelése

Köszönjük, hogy -t választottad

Oszd meg a tapasztalataidat és segíts másoknak a megfelelő cég kiválasztásában.

értékelése

Az oldalunkon sütiket használunk, hogy a legjobb felhasználói élményt nyújthassuk a felhasználóinknak. A honlapunk böngészése által elfogadod az oldal által használt sütiket és az adatvédelmi irányelveinket. Mielőtt folytatnád a böngészést, megváltoztathatod a süti beállításokat

This website uses cookies among other user tracking and analytics tools. Cookie information is stored in your browser and performs functions such as recognizing you when you return to our website and helping our team to understand which sections of the website you find most interesting and useful. Cookies may also be used for other marketing and advertising purposes, or for other important business analytics and operations.

To use our website you need to agree to our Terms and Conditions and Privacy Policy. To find more about the legal terms that govern your use of our website, please read our Terms and Conditions here.To find more about your privacy when using our website, and to see a more detailed list for the purpose of our cookies, how we use them and how you may disable them, please read our Privacy Policy here.

Essential Cookies

We use cookies to keep your user preferences and actions, in order to assist and optimize your overall experience of using our Site. These are known as essential cookies.

Those cookies include actions such as creating or using your account in our site, writing reviews, interacting with existing reviews by giving likes or replies, writing other user content on the site, setting up custom search or filter preferences, accepting and saving user preferences (including privacy preferences), or any other action which affects the way you experience the Site. Those cookies are important to give you the best possible user experience, and thus can be removed only manually by following the instructions found on our privacy policy.

Additional Cookies

We also use non-essential cookies, also mentioned as “additional cookies”, that help us to improve our online marketing and advertising efforts, and to further optimize your user experience on our Site. Those cookies allow us to track your user actions and associate them with anonymous user data, with the assistance of 3rd parties and services such as Google Ads, Google Analytics, DoubleClick, Bing Ads, Gleam, Typeform, RedTrack, Google Tag Manager, Yahoo, Facebook, YouTube etc.

To find more about your privacy when using our website, and to see a more detailed list for the purpose of our cookies, how we use them and how you may disable them please read ourPrivacy Policy