Babaváró hitel igénylése

Választva 675 alkalommal

Választva 675 alkalommal- 5 éves kamatperiódus

- akár 130.000 Ft-os jóváírással

- díjmentes ügyintézés

Választva 20614 alkalommal

Választva 20614 alkalommal- díjmentes hitelbírálat

- díjmentes folyósítás

- akár 100.000 Ft-os jóváírás

- pár perces számlanyitás

- teljesen online igénylés

Választva 6953 alkalommal

Választva 6953 alkalommal- nincs hitelbírálati és folyósítási díj

- az előtörlesztés ingyenes

- 120.000 Ft-os jóváírás kapható

- díjmentes kölcsönfelvétel

Választva 7906 alkalommal

Választva 7906 alkalommal- 120.000 Ft-os kedvezmény kapható

- akár 18 éves kortól

- a bírálati idő maximum 10 munkanap

Ajánlatok összehasonlítása

A fenti listában összefoglaltuk azokat a bankokat, ahol babaváró hitelt tudsz igényelni.

A babaváró hitel állami támogatással működik, de mint látható, még ilyenkor sem mindegy, hogy melyik banktól igényled.

Az ajánlatok megtekintése gombra kattintva átirányítunk a bank weboldalára, ahol még több információt találsz a hitelről.

Népszerű hiteltermék

A babaváró hitel az egyik legnépszerűbb államilag támogatott kölcsön, pont ezért szinte az összes nagy kereskedelmi banknál elérhető.

A hasonló feltételek segítenek könnyebben eldönteni, hogy a hitelt melyik pénzintézettől érdemes felvenni.

Érdemes babaváró hitelt igényelni, mert:

Ideiglenes lehetőség

Nem szabad elfelejteni, hogy a babaváró hitel egy ideiglenes lehetőség. A jelenlegi információk alapján biztosan tudjuk, hogy a babaváró még 2025-ben is igényelhető marad.

A kölcsönre jogosult szülőknek ennek ellenére érdemes minél hamarabb benyújtani az igénylésüket, főleg, hogy 2024-től szigorodtak a feltételek az életkorra vonatkozóan, és az sem kizárt, hogy a jövőben tovább fognak módosulni.

A 11 millió forintos kamatmentes babaváró hitelt az állam biztosítja gyermekvállalás ösztönzése céljából. Ez egy kedvezményes hitelkonstrukció, amely főleg olyan friss házaspárokat érint, akik a közeljövőben gyereket terveznek.

A kölcsön a hitelfelvevő család számára kamatmentes, hiszen a kedvezményt az állam biztosítja, így a kamat fizetése az állam költsége lesz.

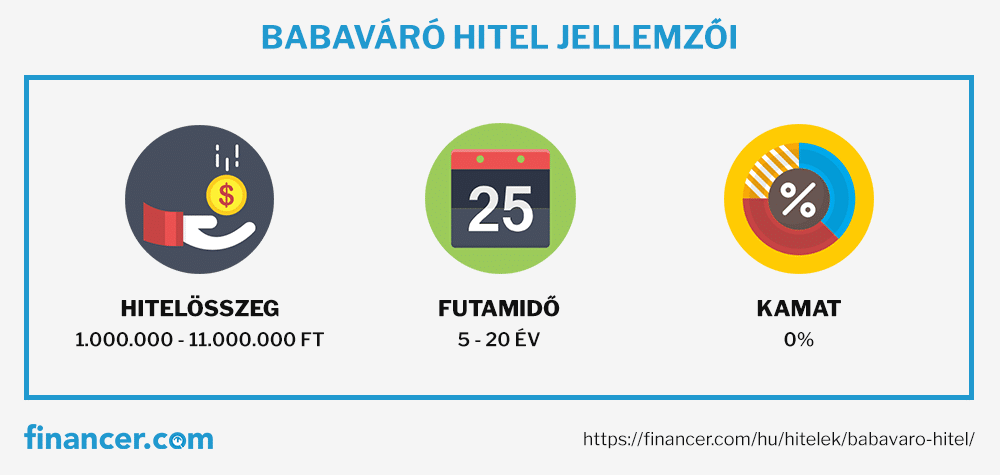

Babaváró hitel jellemzői

Legfontosabb jellemzők

- A hitel szinte díjmentes: nincs hitelfolyósítási díj, hitelbírálati díj, előtörlesztési díj.

- A törlesztés csak forintban történik, illetve havonta kell törleszteni.

- A pénzt egy összegben folyósítják.

- A kamattámogatás ideje alatt a törlesztőrészlet maximum 51.000 Ft lehet.

A babaváró hitel esetében rendkívül fontos a rendszeres törlesztés és a feltételek betartása, mivel csak ilyen esetben jár a kamattámogatás.

Amennyiben a babaváró törlesztés nem történik rendszeresen, a banknak joga van erről a saját módszerei szerint figyelmeztetni az adóst. Ha továbbá sem fizet a hitelt felvevő személy, a bank az államhoz fog fordulni.

0%-os kamattal rendelkezik

Szabad felhasználású

Lehetőség van a hitel szüneteltetésére

Bizonyos feltételek mellett elengedik a tartozást

Nem igényel ingatlanfedezetet

Az igényléshez nem szükséges a gyerek megléte

Babaváró hitel előnyei

Ha nem születik gyerek, akkor megszűnik a kamattámogatás

Ilyenkor piaci kamattal kell tovább törleszteni a hitelt

A hitel minden banknál más feltételekkel működik, ezért nem könnyű megtalálni a legjobb ajánlatot

Babaváró hitel hátrányai

Hasonlítsd össze az ajánlatokat

Az oldal tetején össze tudod hasonlítani a piacon található babaváró hiteleket. Minden ajánlatot egy helyen találsz meg, ezért percek alatt megkeresheted a számodra megfelelő, legkedvezőbb babaváró hitelt.A babaváró hitel feltételei 2024-ben

A 11 millió forintos babaváró hitelt a kormány legújabb bejelentése alapján 2024-ben is tovább lehet igényelni. A hitelt kizárólag házaspárok igényelhetik, ezenbelül csak olyan párok jogosultak rá, akik egy háztartásban élnek.

Szigorúbb feltételek 2024-től

2024-től a megnövekedett, 11 millió forintos hitelösszeg mellett szigorodtak az anyuka életkorára vonatkozó feltételek, miszerint…- ha az anyuka igazoltan várandós, akkor 40 éves korig igényelheti a hitelt.

- ha az igényléskor nem vártok gyereket, akkor az anyuka 30 évnél fiatalabb kell legyen.

A hitelt igénylő házaspárnak emellett a következő feltételeknek kell megfelelnie:

Babaváró hitel feltételek

- A két fél közül legalább az egyik fél első házas kell legyen.

- A feleség még nem töltötte be a 30 évet, viszont elmúlt 18 éves.

- Mindkét fél magyarországi lakcímmel rendelkezik, illetve magyar állampolgár kell legyen.

- Az igénylők büntetlen előéletűek.

- Legalább egyik társnak rendelkeznie kell aktív, 3 éves TB jogviszonnyal.

- A hitelfelvevő személy a bankok szerint hitelképes kell legyen.

- Hitelfelvétel után 5 éven belül meg kell születnie a tervezett gyereknek.

- Egyik igénylő sem lehet fent negatív státusszal a KHR listán.

Babaváró hitel férfiaknak

A babaváró hitelt már férfiak is igényelhetik. Amennyiben mindkét házastárs elvált és a korábbi házasságukból nem született gyermek, ugyanúgy megkaphatják a támogatást.Abban az esetben, ha az egyik félnek már van gyereke, egyikük kötelezően az első házasságában kell éljen.

Ha például egy gyereket nevelő elvált nő igényelni szeretné a hitelt, csak akkor kaphatja meg, ha a volt férjével ismét megházasodik. A legfontosabb kritérium az, hogy a pár minden esetben közösen törlessze a kölcsönt.

Bankok feltételei

A házaspár az általános feltételeken kívül meg kell feleljen a pénzintézet feltételeinek is:

- Sok banknál a minimum életkor 18 év helyett 21 – 23 év.

- Minden pénzintézet egyedi feltételekkel rendelkezik a jövedelemre vonatkozóan.

- Sok esetben nemcsak a feleség, hanem a férj életkorát is figyelembe veszik.

Ne feledd, hogy a hitel akkor sem jár, ha olyan körülmény lép fel, ami a gyermekvállalást lehetetlenné teszi.

Sokan használják a babaváró kölcsönt lakáshitel fedezésére, a pénznek azonban csak a 75%-a használható fel az önerő kifizetésére.

Amennyiben jogosult vagy a babaváró hitelre, a bank a jövedelmed alapján fogja meghatározni, hogy pontosan mekkora összeget vehetsz fel.

Ki számít gyermeknek?

A babaváró hitel esetén gyermeknek számít:

- a közös gyermek

- közösen örökbefogadott gyermek

- elhalálozott gyermek

- 12 hétnél idősebb magzat

- 12 hetesnél idősebb korábban elhalálozott magzat

Örökbefogadott gyerek

A babaváró hitelt olyan családok is igényelhetik, akik gyereket szeretnének örökbefogadni. Az örökbefogadásnak szintén 5 éven belül kell megtörténnie, a feltételek pedig változatlanok. Ilyen esetben nem mindegy, hogy az örökbefogadott gyerek hány éves.

Örökbefogadás esetén akkor kapható kamatmentes babaváró hitel, ha:

- legalább az egyik fél vállalja, hogy a futamidő végéig a gyereket saját háztartásában neveli

- az örökbefogadott gyermek 2019. július 1-e után született

Ha az örökbefogadást engedélyező határozat a hitelszerződés megkötése után 5 éven belül lép érvénybe, akkor a későbbiekben a babaváró hitel törlesztés szüneteltetését is lehet kérvényezni.

Mire használható a babaváró hitel?

A babaváró hitel legnagyobb előnye az, hogy szabad felhasználású. A hitelösszeget arra költheted el, amire szeretnéd.

régi hitelek, adósságok rendezésére.

lakáshitelhez szükséges önerő kifizetésére.

lakásvásárlásra.

A babaváró hitel felhasználható…

Ne hagyd figyelmen kívül azt sem, hogy a babaváró hitelnek is megvannak a maga kockázatai, ezért a hitelösszeget ajánlatos okosan elkölteni.

Babaváró hitel hitelkiváltásra

Ha egy régi hitelt szeretnél kiváltani, akkor a babaváró hitel az egyik legalkalmasabb támogatás lesz erre a célra.

Az egy összegben folyósított hitelösszegből azonnal kifizetheted a meglévő hiteledet. A gyerek megszületése után a hitel kamatmentesen működik tovább, ezért sokkal kedvezőbb ezt törleszteni, mint a régebbi konstrukciót.

Fontos tudni, hogy vannak olyan bankok, amelyek nem minden esetben adnak babaváró hitelt hitelkiváltási célból. Ez azért van így, mert a jövedelem csak bizonyos mértékig terhelhető, ezért ha a jövedelem túl kevés a két törlesztőrészlet fizetéséhez, akkor nem vehetsz fel egy második hitelt is.

Azt sem csinálhatod meg, hogy a babaváró hitelnek csak egy részét fordítsd a hitel visszafizetésére. Amennyiben hitelkiváltás céljából veszed fel a babaváró hitelt, az összeg szigorúan csak a végtörlesztésre használható fel.

Babaváró hitel önerőként

A babaváró hitelt minden bank elfogadja önerőként. Erre szabály is érvényes, miszerint a babaváró támogatáshoz nyújtott kölcsön jelzáloghitel esetében 75%-ig önerőként is felhasználható.

Babaváró hitel befektetésre

A babaváró hitel összege befektetésre is felhasználható. A törlesztőrészletet minden hónapban fizetned kell, azonban a befektetett pénzből keletkezett hozam ezt könnyen fedezheti.

Ilyen felhasználással sokszor az sem baj, ha a határidőn belül nem születik meg a gyerek, hiszen a hozam fedezheti a visszafizetendő kamatkedvezmény összegét is.

Babaváró hitel vagy lakáshitel?

A babaváró hitelt a legtöbb család lakáscélra használja fel. A családalapításnak a megfelelő lakhely megteremtése az egyik legfontosabb alapköve, a 11.000.000 Ft-os hitelösszeg pedig nagy segítséget nyújthat az esetleges költözésben.

Olyan esetek is vannak, amikor a babaváró hitel nem elég az ingatlanvásárláshoz vagy az ingatlanfelújításhoz.

Ilyenkor lehet jobb ötlet egy lakáshitelt vagy egy szabad felhasználású jelzáloghitelt igényelni, hiszen egy ilyen hitel keretében sokkal nagyobb hitelösszegre lehet szert tenni.

Az alábbi táblázatban összehasonlítottuk a két termék főbb tulajdonságait:

| Babaváró hitel | Lakáshitel | |

|---|---|---|

| Hitelösszeg | 1.000.000 – 11.000.000 Ft | 500.000 – 130.000.000 Ft |

| Futamidő | 5 – 20 év | 2 – 30 év |

| THM | általában 0.40 – 0.50% | általában 3 – 10% |

| Ingatlanfedezet | nem szükséges | kötelező |

| Állami kamattámogatás | van | van |

| Törlesztés felfüggesztése | lehetséges | nem lehetséges |

| Gyerek | szükséges | nem szükséges |

| Felhasználás | szabad felhasználású | célhoz kötött |

A paraméterekből is látszik, hogy szinte minden esetben jobban jársz, ha babaváró hitelt igényelsz. A szabad felhasználás és a könnyített hiteltörlesztés nagy segítség, viszont ezeket csak gyerekvállalás esetén tudod kihasználni.

A lakáshitel akkor lehet megfelelő választás, ha a babaváró hitel összege nem elég a céljaid megvalósításához.

Két hitel kombinálása

Ha a lakáshitelhez nem rendelkezel megfelelő önerővel, érdemes lehet a két hitelt együtt igényelni. A babaváró hitel szabadon felhasználható, ezért a hitelösszegből kifizetheted a lakáshitelhez szükséges önerő mértékét.A lakáshitelt ezután felhasználhatod egy olyan lakás megvásárlására, amelyre a babaváró hitel összege önmagában nem nyújtana elég fedezetet.Mikor nem kapható babaváró támogatás?

mindkét fél volt már korábbi házasságban.

valamelyik félnek határozott időre szól a munkaszerződése.

nincs meg a 3 éves TB jogviszony igazolás és nem jártál felsőoktatási intézménybe.

az utóbbi 180 napra visszamenőleg nem rendelkezel magyar munkaviszonnyal.

A babaváró hitel nem kapható, ha…

A babaváró hitel visszafizetése

Törlesztés szempontjából két végkimenetele lehet a hitelnek. Kamattámogatás csak akkor jár, ha megszületik a gyerek.

- Abban az esetben, ha a meghatározott időn belül nem történik meg a gyerekvállalás, a teljes kamattámogatást vissza kell fizetni az államnak.

- Ha teljesül a gyerekvállalás, akkor csak a tőketartozást szükséges visszafizetni, hiszen a kamat árát az állam fogja állni.

A kezességvállalási díjat mindenképp ki kell fizetni. Ez évente a tőketartozás 0,5%-át teszi ki.

Babaváró hitel végtörlesztés és előtörlesztés

A babaváró hitel előtörlesztés és végtörlesztés ingyenes abban az esetben, ha megszületik az első gyerek a családban. A két díjat egy összegben ki kell fizetni akkor, ha a gyerek nem születik meg 5 éven belül, az előtörlesztés aránya pedig meghaladja a tartozás 50%-át.Babaváró hitel elvesztése

A babaváró hitelnek is vannak buktatói, ugyanis a kamatmentességet több esetben is el lehet veszteni. A szülők oda kell figyeljenek arra, hogy a babaváró feltételei a futamidő alatt is teljesüljenek.

A hitel kamatmentessége a következő esetekben szűnik meg:

- 5 éven belül nem születik meg a gyermek

- mindkettő/valamelyik adóstársnak megszűnik a magyarországi lakcíme

- a szülők nem saját háztartásban nevelik a gyereket

- a házaspár a futamidő alatt elválik

Ilyen esetekben a kamattámogatást egy összegben, a meghiúsulás időpontjától számított 120 napon belül vissza kell fizetni. A hitel kamatozása az idő lejárta után piaci kamatozásúvá válik.

Visszafizetendő összeg

A visszafizetendő összeget ügyleti kamat segítsével határozzák meg. A hitelösszegre mindig ügyleti kamatot számolnak fel, ezt pedig az akkor aktuális állampapír árfolyam szerint határozzák meg.

Az aktuális ügyleti kamat jelenleg 15% körül mozog, viszont ennek a mértéke bármikor változhat.

A babaváró hitel szüneteltetése, felmentése

Van néhány kivétel, amelyek esetén a kamattámogatást nem szükséges egy összegben visszafizetni, ilyen például:

- ha a házaspár egészségügyi okok miatt nem tudja megvalósítani a gyerekvállalást

- az egyik félnek megváltozik a munkaképessége, nem tud dolgozni

- az egyik adóstárs elhalálozik

Ez azonban nem jelenti azt, hogy a kölcsönt sem kell visszafizetni. A felmentés ilyenkor a kamattámogatásra vonatkozik, a kölcsön törlesztése pedig piaci kamat szerint történik tovább.

A kamattámogatás visszafizetésére 24 hónap áll rendelkezésre, a törlesztés pedig havi részletekben fog történni.

Abban az esetben, ha az egyik házastárs 5 éven belül meghal, akkor a hitel az elhalálozás után fél évig szüneteltetésre kerül. A felfüggesztett időre változatlanul jár a kamatmentesség.

Ha az özvegy a határidőn belül újból megházasodik és továbbá is megfelel a feltételeknek, a gyermekvállalásra megszabott 5 év az új házaspárra is érvényes lesz.

A babaváró hitel felfüggesztése

A hitel futamideje feltétel szerint legfeljebb 20 éves lehet. Ebbe a 20 évbe nem számít bele az a 3 éves szünet, amelyet a gyerek megszületése után lehet igénybevenni.

Ha a hitelszerződést várandósság alatt kötöd meg, akkor a folyósítás után már azonnal igényelni tudod a szüneteltetést.

Ezt csak az az adós kérheti, akinek a hitel igénylését követően 5 éven belül megszületett a gyermeke. A törlesztés szüneteltesére a második gyermek megszületése után is jogosult leszel.

A gyerekek születésekor a következő előnyökben részesülhetsz:

- Az első gyerek megszületése után a hitel törlesztése 3 évre felfüggesztésre kerül, a kamatkedvezmény viszont megmarad, így 3 év alatt semmit nem kell fizetnünk, és ez később sem kerül elszámolásra.

- Ha a családban ezután egy második gyermek is születik, a törlesztés újból felfüggesztésre kerül, illetve a tőketartozás 30%-át törlik. Ez azt jelenti, hogy 2 gyerek esetén a 10 millióból összesen csak 7 milliót kell visszafizetni.

- Ha a futamidő alatt három gyerek születik, a teljes tartozást elengedik, így motiválva minél több embert a gyerekvállalásra.

Babaváró hitel buktatói – kamattámogatás megszűnése

A kamattámogatás megszűnik akkor, ha a házaspár elválik. Ilyenkor a hitelből piaci kamatozású kölcsön lesz.

Ha válás után új házasságot köt valamelyik fél és még mindig megfelel a feltételeknek, a gyerekvállalásra számított 5 év újból kezdődik, viszont a babaváró támogatást nem tudja ismét igényelni.

Ha a gyerek 5 év után születik

Amennyiben eltelik az 5 év és nem születik meg a gyerek, a kamattámogatás megszűnik, de ez a később születő gyermekre is igénybe vehető. Értelemszerűen nem lesznek olyan kedvezőek a feltételek, mint normális esetben.

Abban az esetben, ha 5 év után két gyermeke születik a párnak, az állam kifizeti a tartozásnak a 30%-át, további gyermek esetén pedig a teljes kölcsön elengedésre kerül.

Babaváró hitel igénylése

A babaváró hitel igényléséhez szükséges dokumentumok közé a következők tartoznak:

érvényes magyar személyi igazolvány

lakcímkártya magyarországi lakcímmel

adókártya

terhesség esetén terhes-gondozási kiskönyv

járási hivatalból származó TB igazolás

munkáltatói igazolás, illetve jövedelemigazolás

Babaváró hitel dokumentumok

Egyes bankoknál a babaváró hitel szükséges dokumentumok listája eltérő lehet, ezért érdemes lehet egy hitelszakértőt is megkérdezni a babaváró igénylés részleteiről.

TB igazolás babaváró esetén

A babaváró hitelhez TB igazolás szükséges, enélkül nem lehet a kölcsönt felvenni. Ez az egyik legszigorúbb feltétel, ugyanis legalább 3 éves, folyamatos jogviszonyra van szükség. Elég azonban, ha ennek a feltételnek a házaspárnak csak az egyik tagja felel meg.Babaváró hitel igénylés menete

Lépések

Hasonlítsd össze a bankok ajánlatait

A különböző bankok ajánlatait az oldal tetején tudod összehasonlítani.Válaszd ki a megfelelő terméket

Keresd meg a számodra kedvező babaváró hitelt és klikkelj az “Ajánlatok megtekintése” gombra. Ez át fog irányítani a bank weboldalára.Kérj előbírálatot a banktól

A bank néhány adat és dokumentum alapján el tudja dönteni, ha alkalmas lennél-e a hitelfelvételre.Kösd meg a hitelszerződést

Ha jogosult vagy a hitelre és a banktól kapott személyreszabott ajánlat megfelel számodra, akkor megkötheted a hitelszerződést.A babaváró hitel feltételei, a minimális futamidő, a hitelösszeg, a korhatár bankonként eltérhetnek.

A babaváró igénylése előtt hasonlítsd össze a különböző bankok ajánlatait, így könnyen megtalálod a számodra legalkalmasabb konstrukciót.

Mit kell tudni a hitelbírálatról és a hitelszerződésről?

A hitelbírálat általában minden banknál más elvek szerint történik, viszont a babaváró hitel esetén a hitelbírálattal és a hitelszerződéssel kapcsolatban is vannak megkötések:

- A babaváró hitel elbírálási ideje legfeljebb 10 nap.

- A babaváró hitel folyósítási idő 2-3 nap.

- A kamattámogatás megszűnése esetén a pénzintézet az ügyleti kamaton kívül semmilyen más díjat, költséget nem kérhet el.

- A hitel törlesztőrészlete nem haladhatja meg az 51.000 Ft-ot.

- A hitelintézet nem számíthat fel díjat előtörlesztés és végtörlesztés esetén.

- Ha a hiteligénylés elutasításra kerül, akkor az igénylő 15 napon belül a járási hivatalhoz fordulhat.

Rugalmasság. A hitelek összehasonlításakor te választod ki a kívánt futamidőt és hitelösszeget.

Megtalálod a legolcsóbb személyi kölcsönt. A Financer.com-on minden hiteltermékből megtalálhatod a legkedvezőbb ajánlatot.

Időt spórolsz meg. Hasonlítsd össze másodpercek alatt, egy helyen a piac legjobb ajánlatait.

Ingyenes a szolgáltatásunk. Használd a szolgáltatásainkat akár regisztráció nélkül, elkötelezettségmentesen.

Rengeteg elégedett felhasználóval rendelkezünk. Naponta többezer felhasználó veszi igénybe a Financer.com szolgáltatásait.