Hiszünk abban, hogy mindenki magabiztosan hozhat pénzügyi döntéseket. És bár platformunkon nem szerepel minden, a piacon elérhető vállalat vagy pénzügyi termék, büszkék vagyunk arra, hogy az általunk kínált útmutatás, az általunk nyújtott információ és az általunk létrehozott eszközök objektívek, függetlenek, egyértelműek és ingyenesek.

Hogyan keresünk mi pénzt? Partnereinktől jutalékot kapunk. Ez befolyásolhatja, hogy milyen termékekről írunk részletes bemutatót és véleményt (és hol jelennek meg ezek a termékek a webhelyen), de semmilyen módon nem befolyásolja ajánlásainkat vagy tanácsainkat, amelyek több ezer órányi kutatáson alapulnak. Partnereink nem tudnak fizetni azért, hogy garantáljuk termékeik vagy szolgáltatásaik kedvező értékelését. Oldalunkon található cégek listája.

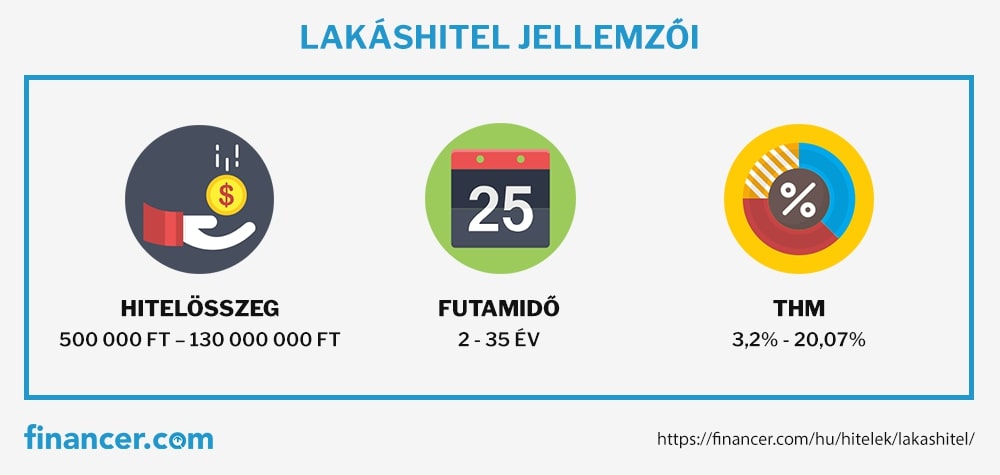

A lakáshitel tökéletes választás lesz bármilyen lakáscélú beruházásra. Ezek a kölcsön jellemzői:

akár 130 millió forint

fix vagy változó kamatozás

akár 35 éves futamidő

Ne feledd, hogy a lakáshitel igényléséhez ingatlanfedezet szükséges.

A lakáshitel egy olyan jelzáloghitel, amely kizárólag előre meghatározott lakáscélokra használható fel. A pénz elkölthető lakásvásárlásra, építésre, felújításra, bővítésre, korszerűsítésre és bármilyen egyéb lakáscélra, viszont nem alkalmas más beruházásra, ugyanis az összeg felhasználását számlákkal kell igazolni.

Az alábbi listában megtalálod azokat a Financer.com-on szereplő bankokat, amelyeknél lakáshitelt igényelhetsz. A konstrukciókat rendezni tudod hitelösszeg, futamidő és THM alapján, a jobb oldali gombra kattintva pedig meglátogathatod a bank weboldalát, ahol további információkat tudhatsz meg a hitelről.

Lakáshitel igénylés előtt fel kell készülni a hosszas, akár több héten át tartó hitelbírálatra, illetve a szigorú feltételekre, hiszen a jelzálog alapjaként szolgáló lakással kapcsolatban is sok ellenőrzést el kell végezzen a bank.

A Financer.com-nál elkötelezettek vagyunk amellett, hogy segítsünk önnek a pénzügyeiben.

Minden tartalmunk a Szerkesztési Irányelveinket követi. Nyitottan bemutatjuk, hogy hogyan értékeljük a termékeket és szolgáltatásokat az Értékelési Folyamatunk során, valamint

azt is, hogy miből származik a bevételünk a Hirdetői Felhívásunkban.

A lakás életünk egyik legnagyobb és legfontosabb beruházása, éppen ezért érdemes megfontoltan eldönteni, hogy hogyan fogjuk finanszírozni ennek megvásárlását.

A legtöbben a bankok kedvező feltételei miatt lakásvásárlási hitel segítségével vásárolják meg az első lakásukat.

A hitel nagy segítség olyan személyek számára, akik nem tudnak saját önerőből vásárolni vagy építkezni. A fiatal, családalapítás előtt álló házaspárok körében szintén népszerű a lakáshitel és a babaváró kölcsön.

Lakáshitel kalkulátor

Az oldal tetején elhelyezett lakás hitelkalkulátor segít megtalálni a legkedvezőbb banki kölcsönt.

A felvenni kívánt összeg nagyságát a következő három dolog határozza meg: igazolt havi jövedelem, futamidő és kamatperiódus hossza, fedezet értéke.

A jövedelem mértéke a következő módon határozza meg a törlesztő nagyságát 10 éves kamatperiódus esetén:

1. ha a családi jövedelem 500.000 Ft alatt van, akkor ennek az összegnek legfeljebb 50%-át költheted a hitel törlesztésére

2. ha a jövedelem agyobb, mint 500.000 Ft, akkor a havi családi kassza akár 60%-a is terhelhető

Ha neked például 300.000 Ft a nettó jövedelmed, akkor 150.000 Ft alatti havi törlesztővel érdemes számolni.A lakáshitel összege akár 130 millió forint is lehet. Ez az építeni vagy megvásárolni kívánt lakás értékének legfeljebb 80%-át teheti ki. Van, hogy csak az ingatlan értékének 60-70%-ig mennek el a bankok.

Mikor kapom meg a lakáshitelt?

A teljes igénylési folyamat és folyósítás akár 1 – 1,5 hónapot is igénybe vehet.

Lakáshitel esetén a bank alaposan meg fogja vizsgálni a jövedelmed, a fedezet értékét is felbecsüli, valamint több dokumentumot is bekérhet a hitelbírálat során, amelyek beszerzése napokig elhúzódhat.

Milyen költségekkel jár a lakáshitel igénylése?

A lakáshitel igénylése nem ingyenes, a vele járó költségek akár a 100.000 forintot is elérhetik. A következő díjakat és költségeket kell fedezni:

– értékbecslés – kb. 30.000 Ft

– közjegyzői díj – a hitelösszeg kb. 0,5-1%-a

– földhivatali díjak (jelzálogbejegyzés illetéke, tulajdoni lap, térképmásolat)

– szerződéskötési díj

– folyósítási jutalék – a hitelösszeg 1-2%-a

– műszaki szemle díja (szakaszos folyósítás esetén) – 10.000-15.000 forint alkalmanként

A bankok különböző akciók keretében akár el is engedhetnek bizonyos díjakat.

Ne feledd, hogy ezeken a díjakon kívül ingatlanvásárláskor vagyonszerzési illetéket is kell fizetned, ami az ingatlan értékének 4%-a.

Milyen kamatperiódust válasszak?

Hosszú távon lehet, hogy a változó kamatozás miatt nagyobb pénzösszeget fogsz visszafizetni a banknak, mintha egy fix kamatozású hitelt választottál volna.

Megtörténhet, hogy a kamatláb az évek során olyan szintre fog emelkedni, hogy egy idő után nem fogod tudni tovább fizetni a törlesztőt, és emiatt elveszíted a lakásodat.

Mire használható a lakáshitel?

Az államilag támogatott lakáshitelek a piaci kamatozásuakkal ellentétben csak új ingatlan vásárlására, építésére vagy meglévő lakás korszerűsítésére használhatóak.

A bankok bizonyos feltételek mellett pénzügyi segítséget nyújtanak a lakáshitelt igénylőknek, akik elkövetkezendő évek során részletekben, kamatostól vissza kell majd fizessék a kölcsönbe vett pénzösszeget.

Mivel több tíz millió forintról is beszélhetünk, a törlesztés akár évtizedekig is eltarthat.

Lakásvásárlás esetén a bank a pénzt az eladó számlájára fogja utalni.

Ha építkezésről van szó, akkor a folyósítás több szakaszból fog állni.

A jelzáloghitel kedvezőbb kamatozású, mint a többi típusú hitel. Ez azért van, mert a bank számára a jelzálog miatt sokkal biztonságosabb egy lakáshitelt folyósítani, mint például egy fedezetlen személyi kölcsönt.

A két konstrukció igénylésben és feltételekben is hasonlít egymásra, viszont pénzügyileg nagy különbség van közöttük. A lakáshitel kizárólag lakáscélra vehető fel, a szabad felhasználású jelzáloghitel összegét viszont bármire elköltheted.

Ház vásárlás hitel segítségével – a különbség

A szabad felhasználású hitelek drágábbak a lakáshitelnél. Az eltérő kamaton kívül a maximális futamidőben is található különbség, ezért a szabad felhasználású jelzáloghitelek jellemzően nagyobb törlesztőrészlettel rendelkeznek.

A lakásvásárlási hitel további előnye az, hogy korszerűsítés esetén az értékbecslésnél a lakás jövőbeli árát veszik figyelembe. Ez azt jelenti, hogy átlagosan nagyobb hitelösszeget kaphatsz, ha a lakáshitelt választod.

Amennyiben lakáscélra vennél fel hitelt, a jelzálogon alapuló lakáshitelnél nem kapsz kedvezőbb ajánlatot.

Lakáshitel feltételei

Minden banknál más feltételek mellett lehet lakáshitelt igényelni, azonban vannak olyan általános elvárások, amelyek mindegyik pénzintézetnél megtalálhatóak:

legalább 18 éves kor

legyen 75 évnél fiatalabb az igénylő a futamidő lejártakor

magyar lakcím

stabil jövedelem és legalább 3 hónapos folyamatos munkaviszony

rendelkezni kell a bank által előírt minimális önerővel

nem lehetsz fent a KHR listán negatív/passzív KHR státusszal

Igényléshez szükséges dokumentumok

személyi igazolvány

lakcímkártya

jövedelemigazolás

legalább 6 havi tranzakciókat tartalmazó bankszámlakivonat

adásvételi szerződés

alaprajz

építési engedély

tulajdoni lap

értékbecslési szakvélemény

banki formanyomtatványok

Önerő

A lakás hitel igényléséhez önerőre és megfelelő fedezetre is szükség van.

A lakáshitel önrész legalább 10% kell legyen. Ez azt jelenti, hogy lakásvásárlás vagy építkezés esetén a szükséges pénznek legkevesebb 10%-át neked kell állnod. A bank a szükséges összegnek maximum 90%-át fogja kitenni.

Lakáshitel önerő példa

Ha a fedezetként felajánlott ingatlan piaci értéke 10 millió forint, a hitefedezeti érték pedig 80%, akkor a bank legfeljebb 8 milliós hitelösszeget tud felajánlani. A maradék 2 millió forint az önerőt fogja képezni.

Az önerőre egyes esetekben nincs szükség, ha az ingatlanfedezet mellett egy pótfedezéket vagy egy adóstársatis bevonsz a szerződésbe.

Lakáshitel önrész hitelből

Ha nincs elegendő pénzed és ezek a megoldások nem valósíthatóak meg, akkor akár személyi kölcsönből is kiteheted a szükséges 10-20%-ot, vagy annak egy bizonyos részét.Ha jogosult vagy a CSOK támogatásra, akkor ez is szolgálhat önerőként.

Fedezet

A lakáshitel fedezete kizárólag lakóképes ingatlan lehet: ezzel fogod biztosítani, hogy a bankot nem éri kár abban az esetben, ha később nem tudod visszafizetni a hitelt.

A legtöbb esetben a vásárolni vagy építeni kívánt ingatlan lesz a fedezet.

Kiegészítő fedezet

A szerződésbe kiegészítő ingatlan is bevonható, ami javíthat a hitel feltételein. A következő vagyontárgyakakat mind elfogadják kiegészítő fedezetként:

lakóház

hétvégi ház, nyaraló

építési telek

üzlethelyiség

garázs

Ne feledd, egy ingatlan akkor fogadható el zálogként, ha az értéke megegyezik vagy nagyobb a bank által megkövetelt minimális értéknél.

Az ingatlannal kapcsolatos értékbecslés szakvélemény alapján történik.

Az értékbecslői céget nem neked kell megkeresned, ugyanis ez a bank feladata lesz. Az egész folyamat helyszíni szemlével kezdődik, amely során a következőket vizsgálják felül:

megnézik az ingatlan dokumentumait

ellenőrző méréseket végeznek az alaprajz szerint

megvizsgálják a lakás műszaki állapotát

képeket készítenek az ingatlanról

ellenőrzik az ingatlan környékét

A helyszíni szemle általában pár órát vesz igénybe, azonban ennek az időtartama az ingatlan és a telek méretétől függ.

Fontos a környék

A pontos értékbecslés elkészítéséhez a környéket is figyelembe fogják venni.Ez azért fontos, mert az ingatlanra való keresletet a szomszédos épületek, valamint maga az elhelyezkedés nagy mértékben befolyásolják.

Az értékbecslés teljes folyamata 1-2 munkanapot tart. A hitelt egészen addig nem lehet igényelni, ameddig az értékbecslés eredménye nem születik meg.

Az ingatlan ára

A fedezetként felajánlott lakás ára óriási szerepet játszik a hitelösszeg meghatározásában. Mivel a felvehető összeget az ingatlan piaci értéke szerint határozzák meg, ezért ingatlan hitel igényléskor minden érdeklődő teljesen személyreszabott ajánlatot kap.

A bank nem ad akkora hitelösszeget, mint amekkora a felajánlott lakás piaci értéke. A bankok a hitelbiztosítéki érték szerint finanszírozzák a kölcsönt, aminek a mértéke minden pénzintézetnél eltérő.

Az adásvételi szerződés

Az értékbecslő az adásvételi szerződést nem hagyhatja figyelmen kívül. Amennyiben a felbecsült ár és a vételi ár között több, mint 10%-os különbség van, az értékbecslő meg kell indokolja, hogy miből fakad a jelentős eltérés.

Jelzálogjog

Mielőtt lakásvásárlási hitel mellett döntenél, érdemes egy kicsit elgondolkodni a jelzálogjog súlyán.

Ha a lakásodra jelzálog kerül, akkor a bank szabadon élhet az ingatlannal. Ez azt jelenti, hogy ameddig törleszted a hitelt, nem lesznek problémáid, viszont ha nem sikerül fizetni, akkor a felajánlott ingatlant akár el is veszítheted.

Nem kell megijedni

Érdemes megjegyezni, hogy a bank csak legvégső esetben fogja elárverezni az ingatlant. A pénzintézet mulasztás esetén mindent meg fog tenni annak érdekében, hogy közösen megoldjátok a problémát.

Jelzálog előnyei

Alacsonyabb kamattal tudsz hitelt felvenni

Hosszú futamidővel kicsire csökkentheted a törlesztőrészletet

Választhatsz rövidebb futamidőt, így hamar megszabadulsz a hiteltől

Jelzálog hátrányai

Az ingatlan eladásához a bankot is be kell vonni és nem minden esetben valósítható meg

Nehezebben válthatsz munkahelyet, ugyanis a törlesztéshez állandó jövedelemre lesz szükséged

Nagyobb az elkötelezettség, mint egy személyi kölcsön esetén

A jelzálogjog megkönnyíti a hitelezést a bank számára, hiszen ő biztos garanciát kap afelől, hogy a hitelbe adott pénzösszeg meg fog térülni. A hitelfelvevőnek el kell gondolkodnia azon, hogy a jelzálog milyen hosszú távú felelősségekkel jár.

Lakáshitel kamat típusai

A lakáshitel lehet változó vagy fix kamatozású. A kamat különböző referenciaindexekhez kötött, amelyre kamatfelár kerül.

Fix kamatozás

A kamat a futamidő végéig rögzített, nem változik. Így könnyebb az előretervezés.

Kiszámítható, hogy mennyi lesz a havi fizetett összeg és biztosabb lehetsz abban, hogy képes leszel visszafizetni a banknak a felvett hitelt.

Előnyei

előre tudni fogod, hogy havi szinten mekkora törlesztőt kell fizess

könnyebben beoszthatod a pénzügyeidet

Hátrányai

nagyobb a kamat, mint egy változó kamatozású hitel esetén

Változó kamatozás

A bank kamatperiódusokat állít fel.

Ha például 6 hónapos a kamatperiódus, akkor a hitel törlesztője egy évben kétszer fog változni.

Egy periódus tarthat akár több évig is, hiszen 3, 5 vagy 10 éves periódusokkal is gyakran lehet találkozni.

Előnyei

alacsonyabb kamat

Hátrányai

nagyobb a kockázat, mivel nem tudhatod, hogy a jövőben hogyan fog változni a kamat

mivel nagy összegről beszélünk, egy esetleges kamatnövekedés miatt többet fizethetsz

Hosszú távra kell tervezni

2022-ig nagyon jó választás volt a változó kamatozás, hiszen a jegybanki alapkamat éveken keresztül csökkent. 2022-ben viszont az infláció miatt rendkívül megnőttek a kamatok, így ebben az évben az járt jól, aki fix kamatozást választott.Fontos mindig hosszú távra tervezni és megfigyelni a jegybanki alapkamat alakulását, hogy előnyös döntést tudj hozni.

A futamidő lehet rövid vagy hosszú, hiszen 2 évtől akár 35 évig is terjedhet.

Rövid futamidő

Akkor érdemes igénybe venni, ha minél hamarabb ki szeretnéd fizetni a hitelt.

Ebben az esetben nagyobb lesz a törlesztő, viszont nem lesz akkora probléma a fix vagy változó kamatválasztás.

Hosszú futamidő

Olyan személynek előnyös, akinek alacsony a fizetése és kicsi törlesztőket szeretne fizetni.

Könnyebb a törlesztés, a havi kifizetendő összeg pedig kisebb lesz.

Hosszú futamidőnél érdemes akár több évre előre fixálni a kamatlábat.

Lakásfedezeti biztosítás

Amennyiben el szeretnéd kerülni a váratlan kellemetlenségek pénzügyi következményeit, érdemes biztosítást kötni.A lakásfedezeti biztosítás megment akkor, ha átmenetileg fizetésképtelenné válnál.A biztosítás több kategóriát fedez, ezek közül a leggyakoribbak:

munkahely elvesztése

haláleset

súlyos megbetegedés

JTM korlát lakáshitelnél

A JTM korlát minden ingatlanfedezetű hitelre érvényes: a jövedelmed csak bizonyos mértékig terhelhető, tehát meg van határozva, hogy a bevételednek legfeljebb mekkora részét használhatod hiteltörlesztésre.

Az aktuális szabályozások alapján ez a következőképpen néz ki:

Kamatperiódus

5 éves

5 és 10 éves

legalább 10 éves

600.000 Ft alatti jövedelem

25%

35%

50%

600.000 Ft vagy ennél nagyobb jövedelem

30%

40%

60%

Előtörlesztés lakáshitelnél

A lakáshitel előtörlesztésére bármelyik kereskedelmi bank lehetőséget ad. Ahhoz, hogy elő tudjál törleszteni, legalább 3 havi törlesztőrészletet kell előre kifizetned.

Lakáshitel előtörlesztés esetén két lehetőség közül választhatsz:

csökkented a törlesztőrészletet, a futamidő változatlan marad

csökkented a futamidőt, a törlesztőrészlet változatlan marad

Ne feledd, hogy az előtörlesztésre előtörlesztési díjat számolnak fel. Évente 200.000 Ft-ig ingyenes az előtörlesztés, viszont az efeletti összegekre a következő díjak érvényesek:

ha a hátramaradt futamidő több 1 évnél, akkor a díj az előtörlesztett összeg 1%-a

amennyiben a hátramaradt futamidő 1 évnél rövidebb, a díj mértéke 0.5%

Végtörlesztés esetén hasonló mértékű díjakra kell számítani.

Minősített Fogyasztóbarát Lakáshitel

A Minősített Fogyasztóbarát Lakáshitel egy minősítés, amelyet a Magyar Nemzeti Bank ad bizonyos előre meghatározott feltételeket teljesítő lakáshiteleknek.

Jellemzői

gyorsan elbírálható és folyósítható

csak egyenlő havi törlesztőrészletekkel törleszthető

5, 10 vagy 15 kamatperiódusokra osztott, vagy végig fix kamatozású

a kamat a referenciaindexnél legfeljebb 3,5%-kal lehet magasabb

igényléskor kevesebb kiadást kell állni

a folyósítási díj alacsony, legfeljebb a hitelösszeg 0,75%-a

Támogatott hitelek, állami támogatások

A következőkben olyan banki termékeket, támogatásokat fogunk bemutatni, amelyek kedvezőbb alternatíváit jelenthetik a lakáshitelnek.

Zöld Minősített Fogyasztóbarát Lakáshitel

2023 áprilisától elérhető a zöld célokra igényelhető Minősített Fogyasztóbarát Lakáshitel, amely a hagyományos lakáshitelnél egy sokkal kedvezőbb konstrukció azok számára, akik zöld célra akarnak kölcsönt felvenni.

A zöld hitel egyfajta válasz a folyamatosan növekedő energiaárakra, mivel ösztönzi a lakások energiahatékonyságának a fejlesztését, és az új, modern lakások megépülését.

A hagyományos Minősített Fogyasztóbarát Lakáshitelhez képest a zöld verzió több szempontból is előnyös:

Zöld lakáshitel jellemzői

A bank a díjak egy részét át kell vállalja

Kamatkedvezmény járhat mellé

Új lakás megvásárlására, építésre, illetve felújításra is használható

Hogyha legalább BB energetikai besorolású ingatlanba szeretnél költözni, akkor jelenleg a Zöld hitel lesz a legjobb választásod.

CSOK

A Családi Otthonteremtési Kedvezmény (CSOK) új lakás vásárlásához vagy építéséhez, valamint használt lakás vásárlásához vagy építéséhez igényelhető vissza nem térítendő állami támogatás.

A CSOK a családalapítást segíti elő, tehát gyereket nevelő házaspárok által igényelhető.

A támogatott összeg a meglévő vagy vállalt gyermekek számától függ, 3 vagy több gyerek esetén akár 10 millió forintban is részesülhetsz.

Érdemes azt is megjegyezni, hogy a CSOK támogatással együtt kedvezményes lakáshitelt is igényelhetsz. Két gyerek esetén 10 millió forint, három vagy több gyerek esetén 15 millió forintnyi kamattámogatott lakáshitel igényelhető.

Jellemzői

új lakás építésére vagy vásárlására használható

a kamat a futamidő egészére fix 3%

a hitel legfeljebb 25 évre kamattámogatott

A CSOK-kal egybekötött lakáshitelekhez szükséges önerő akár a CSOK támogatás összegéből is kitehető.

CSOK Hitel

A CSOK állami támogatás mellé kedvezményes hitelt is fel lehet venni, ami állami kamattámogatással érhető el. A hitelösszeg az ingatlan piaci értékétől és a gyerekek számától is függ.

Jellemzői

Futamidő végéig fix 3%-os kamat

Akár 15 millió forintos hitelösszeg

A kamattámogatás legfeljebb 25 éves futamidőre kapható

A CSOK-ra való jogosultság nem jelenti azt, hogy a hitelt is felveheted. Vannak olyan plusz feltételek, amelyeknek meg kell felelni.

Feltételek

Kizárólag házaspárok kérvényezhetik

Nem szerepelhetsz a KHR listán

Legalább az egyik igénylő 40 év alatti kell legyen

Lakáshitel elengedése

Az állam támogatja az olyan családokat, amelyek lakáshitelt törlesztenek és gyereket nevelnek:

a második gyerek megszületése után 1.000.000 Ft-os hitelelengedést kapsz

amennyiben megszületik a harmadik gyermek, további 4.000.000 Ft igényelhető

minden további gyerek után 1.000.000 Ft elengedés jár.

Korábban csak a harmadik gyerek után járt kedvezmény, azonban az állam 2019-ben kedvezőbbé tette a feltételeket.

Feltételek

az igénylőnek a hitelt fedezetül szolgáló ingatlanban legalább 50%-os tulajdonjoga kell legyen

a 18 év alatti gyermekek a szülőkkel közös hártartásban kell éljenek

az igénylőnek nem lehet köztartozása, és nem lehet büntetett előéletű

Ha új ingatlanba költöznél, viszont nem szeretnél addig várni, ameddig a régi ingatlanodra vevőt találsz, akkor az áthidaló kölcsön segítségedre lehet.

Ezzel a hitellel azt tudod megoldani, hogy a régi és az új ingatlanod is egy ideig a tulajdonodban legyen.

Egy ingatlan megvásárlása nagy kiadást jelent, viszont ha lakáshitelt választasz, akkor könnyebben tudod fedezni ennek összegét. Ha hosszú távon szeretnél az ingatlanban élni, akkor akár befektetésként is tekinthetsz rá.

A lakásárak folyamatosan emelkednek, ez pedig azt eredményezi, hogy napjainkban a megvásárolt ingatlanok csaknem 50%-a kizárólag befektetés céljából kerül megvételre. Az alábbi grafikon azt mutatja, hogy az utóbbi 10 évben országszerte átlagosan mennyibe kerültek az ingatlanok:

Az ingatlanárak és a piaci kereslet növekedő tendenciája miatt érdemes saját ingatlant vásárolni. Ne feledd, nagyon fontos az, hogy az ingatlan milyen adottságokkal rendelkezik és milyen környéken helyezkedik el.

Lakáshitel igénylése

Legyen szó házépítésről, bővítésről, újításról – a lakáshitel sok ember számára jelenthet megoldást.

Egy előminősítés után megtudhatod, ha kaphatsz lakáshitelt a kiválasztott banktól.

Lakáshitel összehasonlítás – találd meg a legjobb hitelt!

Az oldal tetején található ingatlanhitel kalkulátor listában összefoglaltuk a legjobb lakáshiteleket.

2. lépés

Hasonlítsd össze a különböző ajánlatokat

A megadott paraméterek alapján rendezni tudod a hiteleket és megnézheted a legjobb ajánlatokat.

3. lépés

Válaszd ki a számodra megfelelő hitelt

Keresd meg a neked szimpatikus terméket és klikkelj a nyíl alakú gombra.

4. lépés

Kérj visszahívást

A bank oldalán további információkat olvashatsz a hitelről. Ha megfelelnek a feltételek, akkor kérj visszahívást a banktól, vagy fáradj be a bankfiókba.

A hitelbírálat menete

Értékbecslés. Az igénylés benyújtását követően fogják felbecsülni az ingatlan piaci értékét.

Hitelbírálat. Ha minden szükséges dokumentum beküldésre került, akkor az értékbecslés után meghozzák a döntést.

Szerződéskötés. A pozitív hitelbírálat után megköthető a szerződés a bankkal.

Folyósításhoz szükséges feltételek. A bank leellenőrzi, ha a folyósításhoz szükséges feltételek teljesülnek. Ilyen feltétel lehet például a lakásbiztosítás megkötése is.

Folyósítás. A bank a hitelösszeget a kitüntetett számlára, egy összegben fogja utalni.

Jelzálog bejegyzése. Az utolsó lépésben a Földhivatalnál bejegyzésre kerül az ingatlanra vonatkozó jelzálogjog.

Ha ezek teljes mértékben megfelelnek, akkor elkezdheted összegyűjteni az összes szükséges iratot. Az egész folyamat több hetet is igénybe vehet, és a folyósítás elkezdéséig akár 1 hónapot is várnod kell.

Válaszd ki a számodra legmegfelelőbb lakáshitelt a Financer.com lakáshitel kalkulátor segítségével, és költözz be minél hamarabb álmaid otthonába!

Összefoglaló

A lakáshitel kedvező kamatának hála egy jó megoldást biztosít azok számára, akik új lakásra vágynak vagy a mostani ingatlanukon szeretnének változtatni.

A kölcsön teljesen személyre szabható, ezért mindenki olyan lakáshitelt választhat magának, amely megfelel a törlesztési képességének.

Attila a kezdetektől fogva a Financer.com Magyarország pénzügyi szakértője, aki több, mint 5 éves pénzügyi és befektetői tapasztalattal maga mögött többtucatnyi nagysikerű cikket szerkesztett a Financer.com oldalára. Aktív kisbefektetőként szakértelmet nyert a befektetések témájában, így a tőzsdepiacról, illetve a kriptovalutákról is gyakran megosztja a tudását.

Megosztás

Gyakran Ismételt Kérdések

Mekkora jövedelem szükséges?

A lakáshitel igényléséhez a legtöbb banknál minimálbért meghaladó jövedelem szükséges.

Mi lehet a fedezet?

A lakáshitel fedezete csak Magyarország területén elhelyezkedő, lakhatásra alkalmas ingatlan lehet.

Lakáshitel vagy személyi kölcsön az előnyösebb?

Amennyiben alacsony kamatot szeretnél, a lakáshitel előnyösebb. Ha kis hitelösszegre van szükséged és nem akarsz jelzálogot kötni, akkor a személyi kölcsön jobb választás lehet.

Szükséges önerő?

Igen, a lakáshitelt csak a megfelelő mértékű önerő meglétével lehet igényelni.

Kaphatok hitelt, ha negatív a KHR státuszom?

Amennyiben KHR listás vagy, nem igényelhetsz lakáshitelt.

A Financer.com használatával jelentős változást teszel. Bővebben

Kérünk, ellenőrizd az e-mailedet, és kattints a megerősítő linkre a regisztráció befejezéséhez.

Bejelentkezési kód:

értékelése

Köszönjük, hogy -t választottad

Oszd meg a tapasztalataidat és segíts másoknak a megfelelő cég kiválasztásában.

értékelése

Az oldalunkon sütiket használunk, hogy a legjobb felhasználói élményt nyújthassuk a felhasználóinknak. A honlapunk böngészése által elfogadod az oldal által használt sütiket és az adatvédelmi irányelveinket. Mielőtt folytatnád a böngészést, megváltoztathatod a süti beállításokat

This website uses cookies among other user tracking and analytics tools. Cookie information is stored in your browser and performs functions such as recognizing you when you return to our website and helping our team to understand which sections of the website you find most interesting and useful. Cookies may also be used for other marketing and advertising purposes, or for other important business analytics and operations.

To use our website you need to agree to our Terms and Conditions and Privacy Policy. To find more about the legal terms that govern your use of our website, please read our Terms and Conditions here.To find more about your privacy when using our website, and to see a more detailed list for the purpose of our cookies, how we use them and how you may disable them, please read our Privacy Policy here.

Essential Cookies

We use cookies to keep your user preferences and actions, in order to assist and optimize your overall experience of using our Site. These are known as essential cookies.

Those cookies include actions such as creating or using your account in our site, writing reviews, interacting with existing reviews by giving likes or replies, writing other user content on the site, setting up custom search or filter preferences, accepting and saving user preferences (including privacy preferences), or any other action which affects the way you experience the Site. Those cookies are important to give you the best possible user experience, and thus can be removed only manually by following the instructions found on our privacy policy.

Additional Cookies

We also use non-essential cookies, also mentioned as “additional cookies”, that help us to improve our online marketing and advertising efforts, and to further optimize your user experience on our Site. Those cookies allow us to track your user actions and associate them with anonymous user data, with the assistance of 3rd parties and services such as Google Ads, Google Analytics, DoubleClick, Bing Ads, Gleam, Typeform, RedTrack, Google Tag Manager, Yahoo, Facebook, YouTube etc.

To find more about your privacy when using our website, and to see a more detailed list for the purpose of our cookies, how we use them and how you may disable them please read ourPrivacy Policy