Hiszünk abban, hogy mindenki magabiztosan hozhat pénzügyi döntéseket. És bár platformunkon nem szerepel minden, a piacon elérhető vállalat vagy pénzügyi termék, büszkék vagyunk arra, hogy az általunk kínált útmutatás, az általunk nyújtott információ és az általunk létrehozott eszközök objektívek, függetlenek, egyértelműek és ingyenesek.

Hogyan keresünk mi pénzt? Partnereinktől jutalékot kapunk. Ez befolyásolhatja, hogy milyen termékekről írunk részletes bemutatót és véleményt (és hol jelennek meg ezek a termékek a webhelyen), de semmilyen módon nem befolyásolja ajánlásainkat vagy tanácsainkat, amelyek több ezer órányi kutatáson alapulnak. Partnereink nem tudnak fizetni azért, hogy garantáljuk termékeik vagy szolgáltatásaik kedvező értékelését. Oldalunkon található cégek listája.

A Financer.com-nál elkötelezettek vagyunk amellett, hogy segítsünk önnek a pénzügyeiben.

Minden tartalmunk a Szerkesztési Irányelveinket követi. Nyitottan bemutatjuk, hogy hogyan értékeljük a termékeket és szolgáltatásokat az Értékelési Folyamatunk során, valamint

azt is, hogy miből származik a bevételünk a Hirdetői Felhívásunkban.

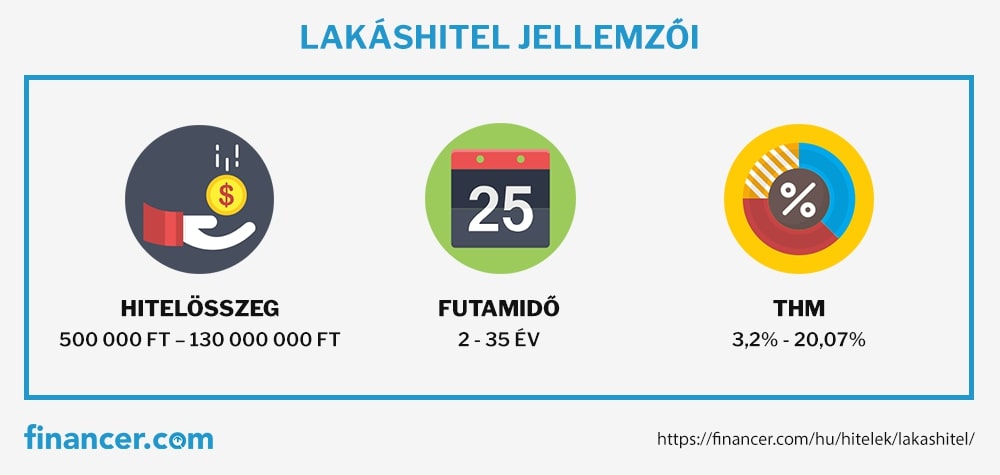

Sokan vesznek fel lakáshitelt használt lakás vásárlásához vagy új lakás építéséhez, mivel legtöbbször csak ez az egyetlen mód arra, hogy egy lakást rövid időn meg tudj vásárolni.

Ennél a hiteltípusnál kötelező az ingatlanfedezet, a hitelösszeget pedig a fedezet piaci értéke alapján fogják meghatározni.

A gazdasági válság után a lakáshitel feltételei sokkal szigorúbbak lettek, ez az önerőre és a hitelfelvételi lehetőségekre is vonatkozik.

Önerő nélkül lakáshitel egyik magyar banknál sem vehető fel, az viszont segítség lehet, hogy az önerőt nem csak a jövedelem teheti ki.

A felvehető lakáshitel összegét a következő kritériumok alapján határozzák meg:

fedezet értéke

vásárolni vagy építeni kívánt ingatlan értéke

havi jövedelem nagysága

rendszeres kiadások mértéke

az ingatlan maximális terhelhetősége

a saját önerő és az ingatlan értékének aránya

az ingatlan elhelyezkedése, környezete

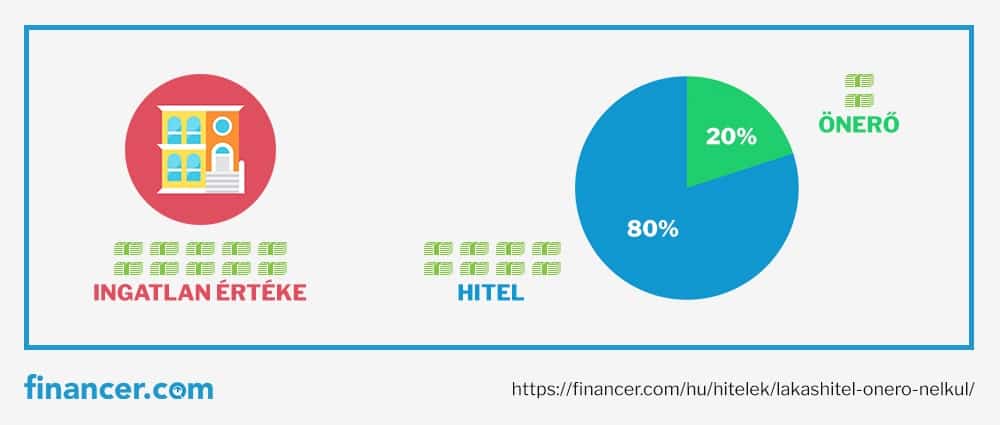

Mennyi önerő kell lakásvásárláshoz?

A lakáshitel összege nem lehet nagyobb, mint a fedezetként felajánlott ingatlan értékének 90%-a. Ez azt jelenti, hogy a lakáshitel önerő mértéke a legjobb esetben 10% lehet.

Vidéki ingatlanok esetén az önerő akár a 20-30%-ot is elérheti. Az, hogy mennyi önerő kell lakáshitelhez, a piaci értéken kívül függ az ingatlan állapotától és a környezetétől is.

Miért kér a bank önerőt?

A lakáshitel egy kockázatos hiteltermék a bank számára. A jelzálogjog és az önerő szoros kapcsolatban állnak egymással:

A hitelfelvételhez jelzálogjogot kell jegyezni az ingatlanra. Egy ennyire magas hitelösszegnél a jövedelmed nem lesz elég garancia arra, hogy a bank vissza fogja kapni a kölcsön adott pénzét.

Hogyha nem törleszted a hitelt, akkor a bank elárverezheti az ingatlanod.

Ha a bank kifizetné a lakás teljes árát, akkor nem biztos, hogy ugyanennyiért el tudná árverezni az ingatlant. Hogyha viszont csak a lakásnak a 60-80%-át finanszírozza, akkor sokkal könnyebben eladhatja az ingatlant veszteség nélkül.

Az önerő lakáshitel esetén nagy előnyt jelent a bank számára.

Az ingatlan elárverezése természetesen mindig a legutolsó esetben történik meg. Ha nem sikerül törleszteni, akkor a bankkal közösen egyéb megoldásban is ki lehet egyezni.

A városi ingatlanok előnyösek

A bankok általában nagyobb összegű hitelt adnak akkor, ha az ingatlan egy agyvárosban helyezkedik el, mivel ilyen helyzetben könnyebb eladni a lakást.

A másik nagy előny az, ha a lakás újonnan épített, hiszen ez valamilyen szinten garanciát jelent az állapotára tekintve.

Az önerőt nem kötelező saját zsebből kifizetni. Ennek fedezésére több megoldás is van, a Financer.com pedig összefoglalta ezeket számodra.

1. Kiegészítő ingatlan

Amennyiben nem rendelkezel elegendő önerővel, az egyik legkedvezőbb megoldás az, ha a már beszámított ingatlan mellé pótfedezetet vonsz be.

Mi számít pótfedezetnek?

lakóingatlan

hétvégi ház

üdülő

építési telek

Ez azt jelenti, hogy egy ingatlan helyett két ingatlanra kerül jelzálogjog, ezért nemfizetés esetén a bank akár mindkét ingatlant eladhatja.

A kiválasztott ingatlan szintén meg kell feleljen a bank elvárásainak, hiszen nem mindegy az sem, hogy a lakás milyen árkategóriában van. Az ingatlan piaci értékét mindig nagyon szigorúan, pontosan számolják ki a szakértők.

A pótfedezetnek teljesítenie kell a következő feltételeket:

Magyarország területén helyezkedik el

per- és tehermentes

magánszemély tulajdonában van

befejezett műszaki állapotban van

rendelkezik biztosítással

tulajdonviszonyai rendezettek

a minimum forgalmi értéke 3-6 millió forint (bankonként változó)

Attól még, hogy több ingatlant vonsz be fedezetként még nem jelenti azt, hogy a többi feltételnek nem kell eleget tenned.

Ugyanúgy rendelkezned kell a bank által meghatározott jövedelemmel, amely biztosíték lesz arra, hogy a hitelt vissza tudod fizetni.

Ha a hitel megfelelő része törlesztésre került és a hátramaradt összegre elegendő fedezetet nyújt az új lakás, akkor a pótfedezetként bevont ingatlanidővel tehermentesíthető lesz.

A bank dönt

A bank szabadon dönthet a hitel sorsáról. Amennyiben túl kockázatosnak véli a szerződést, bármikor visszautasíthatja a hiteligénylést, akkor is, ha két ingatlanfedezetet ajánlasz fel.

Előnyei

egy idő után tehermentesíthető a pótfedezet

kisebb értékű ingatlan is bevonható

Hátrányai

két ingatlanra kerül jelzálogjog

emfizetés esetén mindkét ingatlant elveszíted

2. Lakástakarék

Amennyiben tudod előre, hogy új lakást szeretnél vásárolni és nincs elegendő vagyonod a lakáshitel önrész biztosításához, ajánlott minél hamarabb félretenni a cél megvalósítására. Ebben segít a lakástakarékpénztár.

Mivel a megtakarított összeg kifejezetten lakáscélok megvalósítására lesz félretéve, ezt teljes mértékben fel lehet használni önerőként.

Előnyei

a lakástakarékpénztárak támogatást is adhatnak neked

biztos megtakarított összegre teszel szert

Hátránya

a megtakarítás hosszú időt vesz igénybe

3. Családi Otthonteremtési Kedvezmény

A Családi Otthonteremtési Kedvezmény (CSOK) új lakás vásárlásához vagy építéséhez, valamint használt lakás vásárlásához vagy építéséhez igényelhető vissza nem térítendő állami támogatás.

A támogatásként kapott összeg a meglévő vagy vállalt gyermekek számától függ: 3 vagy több gyerek esetén akár 10 millió forintot is kaphatsz.

CSOK, mint önerő

Ha jogosult vagy a támogatásra, akkor használd ki ennek előnyeit. Ha 50 millió vagy annál kisebb értékű lakást szeretnél vásárolni és 3 vagy több gyereked van, akkor akár a teljes önerő kitehető a CSOK támogatásból.

Ha nem teljesíted a 10 millió forint támogatáshoz szükséges feltételeket, akkor alacsonyabb összeget fogsz kapni, viszont ez is segítségedre lehet a hiteligénylésben.

Ne feledd, a CSOK támogatástnem minden bank fogadja el önerőként.

Mivel a támogatást a gyerek születése előtt is lehet igényelni, a kockázat csökkentése érdekében a legtöbb bank csak megszületett gyerek után kapott CSOK-ot fogad el.

Előnyei

vissza nem térítendő állami támogatás

3 vagy több gyerek esetén 10 millió forintot kapsz

akár a teljes lakáshitel önrész kitehető a CSOK összegéből

Hátrányai

em minden banknál fogadják el önerőként

ha nem sikerül teljesíteni a vállalt feltételeket, a támogatást kamatostól kell visszafizetni az állam részére

4. Személyi kölcsön

A személyi kölcsön szintén előnyös megoldás lehet a lakáshitel önerő kifizetésére. Az ebből kapott összeg szabadon felhasználható, ezért a bank nem fogja ellenőrizni, hogy a pénzt mire költöd el.

Ne feledd, a bank csak akkor fogja elfogadni a hiteligénylést, ha megfelelő nagyságú jövedelemmel rendelkezel mindkét hitel törlesztésére.

A jövedelem és kamatperiódus függvényében egy háztartás az igazolt nettó jövedelmének legfeljebb 50-60%-át fordíthatja hiteltörlesztésre:

Havi jövedelem

Felhasználható mérték

600.000 Ft alatt

50%

600.000 Ft felett

60%

Ez a megoldás minden esetben nagy kockázattal jár, mivel két hitel törlesztéséért leszel felelős. Igénylés előtt mindenképp bizonyosodj meg a hitelképességedről.

Ezt könnyen meg tudod tenni, ha költségvetést készíteszés előre kiszámolod a havi törlesztőrészlet nagyságát.

Előnyei

ha megfelelő jövedelemmel rendelkezel, akkor napok alatt megkapod az összeget

a teljes önerő kitehető személyi kölcsönből

Hátrányai

magas kockázat

ha személyi kölcsönt veszel fel, nem biztos, hogy jóváhagyják a lakáshitelt

a lakáshitel mellett fizetned kell a személyi kölcsön törlesztőrészletét is

a lakáshitelhez képest magasabb kamatot fogsz fizetni

5. Babaváró hitel

A babaváró hitel szintén segíthet az önerő kifizetésében. A babaváró hitel szabad felhasználású, ezért az önerő kifizetésére is fel tudod használni.

Mivel a hitelhez több kedvezmény is kapható, ezért egy sokkal kedvezőbb alternatívája a személyi kölcsönnek:

a hitel az első 5 évben kamatmentes

ha 5 éven belül új gyerek születik, a kamatmentesség a futamidő végéig megmarad

a baba születésétől 3 évre felfüggeszthető a hitel törlesztése

a második gyermeknél elengedik a tőketartozás 30%-át

a harmadik gyermeknél elengedik a teljes tartozást

Ezek a kedvezmények nagy mértékben megkönnyítik a babaváró hitel visszafizetését. Megfelelő ütemezéssel az is megoldható, hogy a babaváró hitelből egyetlen forintot se kelljen törleszteni.

A kölcsönt alapjában véve sokan használják lakáscélra, viszont a hitelösszeg mértéke általában nem elég a cél megvalósítására.

Jó ötlet a babaváró hitelt lakáshitellel kombinálni, hiszen kedvezőbb egy személyi kölcsönnél és mindkét hitelnél szinte ugyanazoknak a feltételeknek kell megfelelni.

Fontos szerepet játszik a jövedelem

Mivel a babaváró hitel esetén is a jövedelem az egyetlen biztosíték, ezért ennek mértékét szigorúan fogják ellenőrizni.

A lakáshitel és a babaváró hitel törlesztését ugyanabból a jövedelemből fogod törleszteni, ezért csak akkora hitelösszeget vehetsz fel, melynek törlesztőrészletét ki tudod fizetni.

6. Munkáltatói kölcsön

Munkáltatói kölcsön során a munkáltató egy bizonyos összeget ad a munkavállaló számára, amit egy előre meghatározott célra használhat fel.

Ennél a hitelnél a feltételeket a munkaadó határozza meg. Közös megegyezés alapján a munkavállaló akár adómentes, vissza nem térítendő támogatást is adhat lakásvásárlás céljából.

Előleget is kérhetsz a munkáltatótól, amit ugyanúgy felhasználhatsz lakásvásárlás céljából.

Előnyei

olcsóbb, mint egy személyi kölcsön

akár vissza nem térítendő támogatást is kaphatsz

a feltételeket a munkáltató határozza meg, emiatt legtöbbször kedvezőbb, mint egy banki kölcsön

Hátránya

ritkán vállalják be a munkavállalók, hogy ilyen kölcsönt adjanak

7. Helyi önkormányzati támogatás

Akár a helyi önkormányzattól is kaphatsz ingatlanvásárlást vagy építést elősegítő támogatást.

Ez két típusú lehet:

visszatérítendő

vissza nem térítendő

A vissza nem térítendő támogatás általában olyan fiatalok számára elérhető, akik első lakásvásárlás előtt állnak.

A támogatást a legtöbb esetben csak bizonyos településeken élő személyek igényelhetik.

A támogatás mértéke általában nem elég az önerő teljes fedezésére, viszont nagy mértékben megkönnyítheti a hitelfelvételt.

Érdeklődni az illetékes önkormányzatnál lehet.

Előnye

a támogatást sokszor nem kell visszatéríteni

Hátrányai

a támogatás helyhez kötött

a feltételek miatt nem mindenki számára ideális

8. Elkészített munka és be nem épített munkaanyag

Ha építés céljából szeretnél lakáshitelt felvenni és már el van kezdve az építkezés, akkor önerőként az elkészült munka értékét és a helyszínen tárolt, még be nem épített munkaanyagot is elfogadhatják.

Ebben az esetben a pénz nem kerül azonnali folyósításra. A hitelösszeget a munkálatok ütemezése függvényében, szükség szerint fogja utalni a bank.

Ilyenkor a legtöbb esetben előbb az önerőt kell felhasználni, a bank csak ezután fog folyósítani.

Előnye

az eddig elkészített munka és munkaanyag is figyelembe lesz véve önerőként

Hátrányai

az önerőt saját zsebből kell fizetned

a hitelt csak az önerő kifizetése után kapod meg

+1 Extra lehetőség: kisebb összegű jelzáloghitel

Léteznek olyan kedvező jelzáloghitelek is, amelyeknél nem szükséges saját önerővel rendelkezni. Ezek a hitelek alacsony összegűekés bővítésre, felújításra vagy korszerűsítésre használhatóak.

Ha nem lakásvásárlás vagy építés céljából van szükséged lakáshitelre, akkor nem lesz szükséged önerőre.

Előnye

em szükséges önerő

Hátrányai

kisebb hitelösszeg

előre meghatározott célra használható

em alkalmas lakásvásárlása

További költségek

A jelzáloghitelnek az önerőn kívül egyéb költségeit is ki kell fizetned.

A hitellel kapcsolatos költségekhez a következők tartoznak:

Ezeken a díjakon kívül ingatlanvásárláskor vagyonszerzési illetéket is kell fizetned, ami az ingatlan értékének 4%-a.

Igénylés előtt

Ha erre az oldalra tévedtél, akkor valószínű, hogy nem rendelkezel önerőnek megfelelő összeggel. Ilyen helyzetben érdemes a következő módon felkészülni a hitelfelvételre:

Határozd meg, hogy mennyi pénzed van megtakarítva.

Számold ki, hogy mekkora törlesztőrészletet tudsz bevállalni.

Győződj meg arról, hogy a jövedelmed elegendő lesz a törlesztőrészletek fizetésére.

Válaszd ki a számodra ideális megoldást az önerő fedezésére.

JTM korlát jelzáloghitelnél

A JTM korlátot is érdemes figyelembe venni akkor, amikor lakáshitelt igényelsz. A JTM korlát azt mondja meg, hogy a jövedelmednek mekkora részét használhatod fel hiteltörlesztésre.

Minél nagyobb a fizetésed és a kamatperiódus, a jövedelmednek annál nagyobb részét használhatod hiteltörlesztésre.

A jelzáloghitelekre jelenleg a következő JTM szabály érvényes:

Kamatperiódus

0 – 5 év

5 – 10 év

10+ év

600.000 Ft alatti jövedelem

25%

35%

50%

600.000 Ft feletti jövedelem

30%

40%

60%

A JTM korlátot mindenképp figyelembe kell venni, főleg akkor, ha a jövedelmedhez képest nagy hitelösszeget akarsz igényelni.

Lakáshitel igénylése

Igényléskor figyelj oda a hitelszerződésben szereplő kedvezményekre, hiszen akár kedvezményes kamatban is részesülhetsz.

Időnként további akciókat is adhatnak a bankok, melyek keretében ők fognak kifizetni bizonyos hitellel kapcsolatos költségeket (például értékbecslési, közjegyzői díjat).

A hitelbírálat minden esetben egy hosszas eljárás, ezért jelzáloghitel esetén általában 4-6 hét után folyósítják az összeget.

Ha nem rendelkezel sok önerővel, viszont van valamennyi félretett pénzed, akkor lehet, hogy érdemesebb volna ennek alapján kiválasztani az ingatlant.

Olcsóbb ingatlan keresése

Az önerő mértéke függ az ingatlan árától, tehát ha egy olcsóbb ingatlant választasz, akkor kevesebb önerőt fogsz fizetni. Gondolj arra is, hogy egy alacsonyabb összegű lakáshitelt törleszteni is könnyebb lesz, mivel a futamidő során kisebb törlesztőrészleteket fogsz fizetni.

Nézz körül a piacon és keress egy olyan lakást, ami megfelel számodra és elég alacsony az ára ahhoz, hogy kit tudd fizetni az önerőt.

Sok problémát spórolhatsz meg a törlesztés alatt azzal, ha egy megfelelően alacsony összegű hitelt veszel fel.

Hogyan szerezz önerőt

Hogyha nem sürgős a lakásvásárlás, akkor inkább várd meg azt, ameddig rendelkezni fogsz elég önerővel a lakáshitel felvételéhez.

A pénzkeresés egyik legjobb módja a befektetés és a megtakarítás. A tőzsdepiacon való befektetés kockázatos, viszont hosszú távon nagyon jövedelmező lehet.

Természetesen választhatsz egyéb befektetési lehetőségek közül is: keress olyant, amelyik megfelel az igényeidnek.

Legjobb befektetések

Összegyűjtöttük a legjobb befektetési lehetőségeket, amelyek kezdő és haladó befektetők számára egyaránt alkalmasak lehetnek.Hasonlítsd össze a lehetőségeket kockázat, futamidő és hozam alapján!

Lakáshitelt önerő nélkül nem lehet felvenni, viszont segíthetsz magadon azzal, ha kihasználod a számodra elérhető lehetőségeket.

A legtöbb ilyen megoldás egy plusz kölcsön felvételét követeli meg, ami jócskán meg fogja nehezíteni a lakáshitel törlesztését. A legjobb megoldás még mindig az, ha előre felkészülsz a hitelfelvételre és megtakarítod az ehhez szükséges összeget. Ha nem tudod elkerülni a második hitel felvételét, akkor bizonyosodj meg arról, hogy mindkettőt törleszteni tudod majd.

Attila a kezdetektől fogva a Financer.com Magyarország pénzügyi szakértője, aki több, mint 5 éves pénzügyi és befektetői tapasztalattal maga mögött többtucatnyi nagysikerű cikket szerkesztett a Financer.com oldalára. Aktív kisbefektetőként szakértelmet nyert a befektetések témájában, így a tőzsdepiacról, illetve a kriptovalutákról is gyakran megosztja a tudását.

Megosztás

Gyakran Ismételt Kérdések

Mennyi önerő kell lakáshitelhez?

Ha lakáshitelt szeretnél felvenni, akkor az ingatlan piaci értékének legalább a 10%-át önerőből kell kitenned.

Egy vidéki, nehezen eladható ingatlan esetén az önerő akár a 30%-ot is elérheti.

Kaphatok hitelt negatív KHR státusszal?

Nem, ugyanis negatív KHR státusszal egyik banktól sem igényelhetsz hitelt.

Miért szükséges az önerő?

Az önerő tulajdonképpen a bank által be nem vállalt kockázati hányad. Ennek mértéke nagyban függ az ingatlan elhelyezkedésétől és egyéb adottságaitól.

Lakáshitelt önerő nélkül éppen ezért nem lehetséges felvenni. A banknak enélkül túl nagy kockázatot kellene vállalnia.

Külföldi ingatlan szolgálhat-e fedezetként?

Nem, a bankok kizárólag Magyarország területén elhelyezkedő ingatlant fogadnak el.

Kötelező vagyok adóstársat bevonni?

A bankok akkor kötelezhetnek az adóstárs bevonására, ha túl alacsony vagy már terhelt jövedelemmel rendelkezel. A legtöbb esetben nem szükséges az adóstárs bevonása.

Helyettesíthetem a lakáshitelt személyi kölcsönnel?

Igen. Mivel a személyi kölcsön szabad felhasználású, a hitelösszeget lakáscélra is elköltheted. Ha nem rendelkezel önerővel és egy személyi kölcsön összege megfelel az igényeidnek, akkor felveheted azt lakáshitel helyett.

A Financer.com használatával jelentős változást teszel. Bővebben

Kérünk, ellenőrizd az e-mailedet, és kattints a megerősítő linkre a regisztráció befejezéséhez.

Bejelentkezési kód:

értékelése

Köszönjük, hogy -t választottad

Oszd meg a tapasztalataidat és segíts másoknak a megfelelő cég kiválasztásában.

értékelése

Az oldalunkon sütiket használunk, hogy a legjobb felhasználói élményt nyújthassuk a felhasználóinknak. A honlapunk böngészése által elfogadod az oldal által használt sütiket és az adatvédelmi irányelveinket. Mielőtt folytatnád a böngészést, megváltoztathatod a süti beállításokat

This website uses cookies among other user tracking and analytics tools. Cookie information is stored in your browser and performs functions such as recognizing you when you return to our website and helping our team to understand which sections of the website you find most interesting and useful. Cookies may also be used for other marketing and advertising purposes, or for other important business analytics and operations.

To use our website you need to agree to our Terms and Conditions and Privacy Policy. To find more about the legal terms that govern your use of our website, please read our Terms and Conditions here.To find more about your privacy when using our website, and to see a more detailed list for the purpose of our cookies, how we use them and how you may disable them, please read our Privacy Policy here.

Essential Cookies

We use cookies to keep your user preferences and actions, in order to assist and optimize your overall experience of using our Site. These are known as essential cookies.

Those cookies include actions such as creating or using your account in our site, writing reviews, interacting with existing reviews by giving likes or replies, writing other user content on the site, setting up custom search or filter preferences, accepting and saving user preferences (including privacy preferences), or any other action which affects the way you experience the Site. Those cookies are important to give you the best possible user experience, and thus can be removed only manually by following the instructions found on our privacy policy.

Additional Cookies

We also use non-essential cookies, also mentioned as “additional cookies”, that help us to improve our online marketing and advertising efforts, and to further optimize your user experience on our Site. Those cookies allow us to track your user actions and associate them with anonymous user data, with the assistance of 3rd parties and services such as Google Ads, Google Analytics, DoubleClick, Bing Ads, Gleam, Typeform, RedTrack, Google Tag Manager, Yahoo, Facebook, YouTube etc.

To find more about your privacy when using our website, and to see a more detailed list for the purpose of our cookies, how we use them and how you may disable them please read ourPrivacy Policy