Az építési hitel egy olyan hitelkonstrukció, amely az új ingatlanok megépülését segíti elő. Ez a kedvező lakáshitel bárki számára alkalmas, aki rendelkezik telekkel és most szeretne építkezésbe kezdeni.

Az építési hitel jelzáloghitel, tehát igényléskor az épülő ingatlanra jelzálogjog fog kerülni.

A többi lakáshitelhez hasonlóan ennél a kölcsönnél is elvárják az önerő meglétét, ami legjobb esetben a hitelösszeg 10%-át teszi ki.

Építési hitel jellemzői

Az építési hitel a lakáshitelnek olyan formája, amely szakaszos folyósítással működik. A bank óvatosabban dolgozik egy lakásépítési hitel esetében, viszont neki is az a végső érdeke, hogy az ingatlan megépüljön.

Ha építeni szeretnél, akkor telekkel is kell rendelkezned, tehát az önerő mértékébe ezt is bele kell számolni. A telek megvásárlását nem tudod az építési hitelből finanszírozni.

Új ház építés

Ha rendelkezel egy telekkel, amire a nulláról szeretnél házat építeni, akkor az építési hitel megfelelő választás lesz számodra.

Meglévő ház kibővítése

Sokan azért igényelnek építési hitelt, hogy a már meglévő lakásukat egy új térrel vagy emelettel bővítsék ki.

Olcsóbb, mint egy szabad felhasználású hitel

Magas hitelösszeg igényelhető

Hosszú futamidővel alacsony törlesztőrészletet választhatsz

Építési hitel előnyei

A pénzt csak építési céllal használhatod fel

Jelzálogjog megkötése szükséges

A hitelösszeget részletekben kapod meg

Építési hitel hátrányai

A hiteligénylőnek nem lehet negatív KHR státusza

Kötelező adóstársként bevonni a hiteligénylő házastársát/élettársát

A fedezetként bevont ingatlanok tulajdonosai zálogkötelezettként fognak részt venni a szerződésben

Támogatott hitel esetén a költségeknek legalább 70%-át számlákkal is szükséges igazolni

Építési hitel feltételei

Szükséges dokumentumok

A lakáscélú hitelek a személyi hiteleknél több dokumentum meglétét elvárják.

Ezek a plusz dokumentumok egyrészt a jelzálogjog bejegyzésében, másrészt a hitelösszeg meghatározásában fognak segíteni.

Az alapvető dokumentumok közé a következők tartoznak:

- személyi igazolvány

- lakcímkártya

- jövedelemigazolás

- legalább 6 hónapra szóló bankszámlakivonat

A lakással kapcsolatos dokumentumok a következők:

- ház építés engedély

- költségvetés

- tulajdoni lap

- kivitelező által szerkesztett költségvetés

- műszaki tervdokumentáció

A dokumentumok listája bankonként eltérhet. A részletesebb tájékozódás céljából érdemes a bank oldalán is utánanézni az ezzel kapcsolatos elvárásoknak.

A hitel díjai

A hitel folyósítása szakaszonként történik. Ez azt jelenti, hogy a maradék összegre rendelkezésre tartási díjat számolnak fel.

Ezt a díjat évenként egyszer szükséges kifizetni, mértéke pedig a megmaradt tartozás 1-2%-a.

További költségnek számít az értékbecslő által végzett ellenőrzések díja is, amit minden egyes ellenőrzésnél elkérnek. Ennek a mértéke 10.000 – 25.000 Ft körül mozog.

Telekvásárlás hitel

Az építési hitel összege nem használható fel telekvásárlásra. Hogyha nem rendelkezel telekkel, akkor az építési hitel nem lesz megfelelő választás számodra.

- Amennyiben telket szeretnél vásárolni, piaci kamatozású lakáshitelt kell igényelned.

Hogyha lakáshitelt igényelsz, akkor sem fogod megkapni a telek teljes árát. Az ingatlanokra vonatkozó 90%-os határ a telkekre is vonatkozik.

A hitel fedezete

Az építési hitelnek az a különlegessége, hogy a fedezet a legtöbb esetben az épülő ingatlan lesz.

A hitel igénylésekor a legtöbb ügyfél csak egy telekkel és egy alaposan kidolgozott tervvel rendelkezik, ingatlannal viszont nem.

A házépítés hitel éppen ezért egy elég bonyolult hiteltípus, ugyanis a hitelösszeg meghatározása nem annyira egyértelmű feladat, mint más kölcsönök esetében.

Nem meglepő, hogy sok pénzintézet éppen ezért nem is folyósít ilyen lakáshitelt.

A hitel fedezetét két érték képezi:

- az épülő ingatlan

- a telek, melyre az ingatlan épülni fog

Mivel a két fedezet helyileg ugyanott helyezkedik el, a földhivatal a jelzálogjogot az adott helyrajzi számra fogja bejegyezni.

Az értékbecslés fontossága

A bank a futamidő során többször is értékbecslést fog tartani, ami során megállapítja, hogy az építkezés milyen stádiumban halad.

Ha az értékbecslő úgy véli, hogy a megfelelő építkezési szintet nem sikerült elérni, viszont neked nem marad önerőd befejezni a munkálatokat, akkor az építkezés hosszú ideig abbamaradhat.

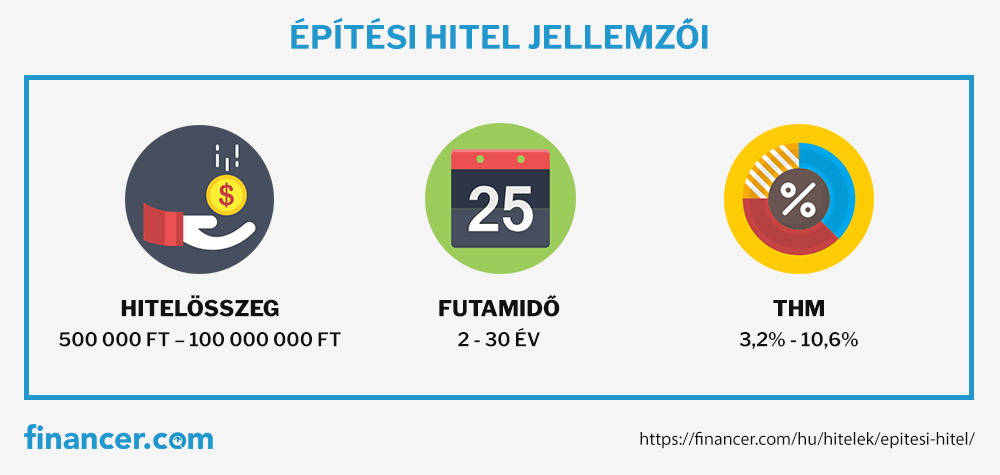

Hitelösszeg

Az építési hitel összege nem fedezi az építkezés teljes költségét, ugyanis ez legfeljebb a fedezetként bejegyzett ingatlan piaci értékének 90%-a lehet.

A bankok a hitelfelvevő jövedelmét is figyelembe veszik. Ajánlattételkor olyan hitelösszeget választanak, amelynek a törlesztőrészletét fizetni tudja az igénylő.

Igényléskor mindkét esettel számolni kell:

- ha kevés a jövedelmed, hiába ér sokat a fedezetként ajánlott ingatlan, a hitelösszeg alacsonyabb lesz

- ha a jövedelmed nagy, az ingatlan várható értéke pedig kicsi, akkor szintén az alacsonyabb hitelkeretet veszik figyelembe

Ne feledd, hogy forgalmi érték szinte mindig nagyobb lesz, mint a költségvetés, illetve a telekérték összege.

Állami támogatás

A építési hitel egy olyan kedvezményes hitel, amelyet állami támogatással is meg lehet találni. A hitel támogatás nélkül, piaci kamattal is igényelhető.

Az első esetben az állam fizeti a kamat bizonyos mértékét, így olcsóbb hitelre és alacsonyabb törlesztőrészletre lehet számítani.

A kamattámogatás általában egy meghatározott futamidőre szól. Amiután lejár a támogatás ideje, az új kamat a piaci kamatláb mértékéhez fog igazodni.

Ha a hitelt állami támogatással igényled, akkor szigorúbb feltételeknek kell megfelelned, mint a piaci kamatozású hitel esetében.

Építési hitel önerő

Az építési hitelnél a többi lakáscélú hitelhez hasonlóan elvárják az önerő meglétét. Ennél a kölcsönnél talán a megszokottnál nagyobb önerőre is szükség van, hiszen:

- az igényléskor rendelkezned kell a telekkel, amire építeni szeretnél

- a bank az ingatlan piaci értékének csak egy részét fizeti ki

Hogyan határozzák meg az önerő mértékét?

A bank a legjobb esetben a piaci érték 90%-át tudja hitelösszegként nyújtani. A 90% könnyen lecsökkenhet, ha:

- egyszerre több hitelt törlesztesz

- rövid ideje dolgozol

- az ingatlanra kicsi a piaci kereslet

- a lakóház vidéken helyezkedik el

Ha a fenti tulajdonságok érvényesek a te esetedben, akkor a 90%-os hitelösszeg helyett 50-70%-ra számíthatsz. Ez azt jelenti, hogy a maradék 30-50%-ot önerőből kell kifizetned.

Az ingatlan eladhatósága fontos szempont

A bankot az fogja a legjobban érdekelni, hogy az ingatlant szükség esetén milyen gyorsan és milyen körülmények között tudná eladni. A döntést nem csak a piaci érték alapján határozzák meg, hanem a környéket is figyelembe veszik.Építési hitel pótfedezet

Ha építési hitelt igényelsz, akkor jó ötlet lehet pótfedezetet bevonni.

A hitelfelvételhez jelzálogjogot kell kötnöd az épülő ingatlanra, viszont egy pótfedezet, azaz egy második ingatlan bevonásával kedvezőbb feltételeket harcolhatsz ki magadnak.

A legtöbben ezt a megoldást választják akkor, ha nagyobb összegű építési hitelt szeretnének igényelni.

CSOK támogatás önerőként

Építési hitelt önerő nélkül nem lehet felvenni. Ha nem rendelkezel elegendő önerővel, a családi otthonteremtési kedvezmény segíthet a célod megvalósításában.

A CSOK vissza nem térítendő támogatást született és örökbefogadott gyerekek után lehet igényelni. Ennek összege lakáscélra költhető el, ami azt jelenti, hogy a pénzt hitelhez szükséges önerőként is fel tudod használni.

Futamidő

Az építkezési hitel futamideje legfeljebb 30 év.

A hitel csak 18 éves kortól igényelhető, illetve a hitefelvevő a futamidő lejártakor 70 évnél fiatalabb kell legyen. A futamidő meghatározása során ezt is szigorúan figyelik.

Ház építés menete – szakaszos folyósítás

Egy új ház építése rengeteg munkával jár, ezt pedig a bankok is tudják. Mivel a pénzintézet csökkenteni szeretne a saját kockázatán, ezért nem folyósít egy összegben.

A szakaszos folyósítás azt jelenti, hogy a hitelösszeget nem fogod egyszerre megkapni.

Mit jelent ez?

A pénzt a házépítés lépései során, részletekben fogod megkapni. Jellemzően a bankok 2 – 4 részletben folyósítják az építési hitelt: amint elér az ingatlan egy bizonyos készültségi fokot, az adós megkapja a következő részletet.Építési hitel folyósítása

Lépések

Megkezded az építkezést

Az építkezést még a folyósítás előtt el kell kezdeni. A kezdeti munkálatokat önerőből szükséges finanszírozni.A bank folyósít

A bank részletekben folyósítja a hitelösszeget. A részletek gyakoriságát és mértékét a hitelszerződésben, minden ügyfélnél egyénileg határozzák meg.Az értékbecslő ellenőrzést tart

Az értékbecslő időközönként ellenőrizni fogja, hogy a munkálatok milyen stádiumban állnak. Ezalatt azt is megállapítja, hogy a kapott hitelösszeg mire volt felhasználva.Az utolsó részleteket egyben is kifizethetik

Sokszor előfordul, hogy az utolsó pár részletet egy összegben odaadják. Ez akkor történhet meg, ha a bank látja, hogy a pénz nagy része jó helyre került.Törlesztőrészlet

Mivel a törlesztőrészlet a kamat szerint van meghatározva, a kamatot pedig az eddig meg nem kapott összegre számolják, a hitel nem lesz fix törlesztésű.

A hitelfelvevőtől függ, hogy mennyi idő alatt sikerül elérni a következő folyósításhoz szükséges készenléti fokot.

A futamidő szintén közrejátszik a törlesztőrészlet változásában: ha rövid futamidőt választottál (5-10 év), az építkezés pedig elhúzódik, akkor a törlesztőrészlet nagyon megnőhet.

Tartalék építési hitel esetében

Az építési hitelek aranyszabálya, hogy mindig rendelkezz biztos tartalékkal. Legalább annyi pénzre lesz szükséged, amiből szükség esetén a következő készültségi fok elérését biztosítani tudod.

Sokszor azért marad félbe a hitel finanszírozása, mert az ügyfél magasabb készenléti fokra számít (például 60%), azonban az értékbecslő kevesebbet igazol le (például 55%-ot).

A bank ilyen esetben még nem fizetheti ki a következő részletet. Ha nem rendelkezel tartalékkal, a munkálatokat nem tudod tovább finanszírozni, így a hitel folyósítása és az építkezés is abbamarad.

Fontos, hogy mindig legyen elegendő félretett pénzed, akár előre nem tervezett esetekre is.

Építési hitel alternatívák

A következő hitelek segíthetnek akkor, ha nem felelsz meg az építési hitel feltételeinek.

Szabad felhasználású jelzáloghitel

A szabad felhasználású jelzáloghitel hitelösszege bármire felhasználható. Ha a hitelösszegből nem csak az építést szeretnéd finanszírozni, akkor egy olyan hitelt kell választanod, amely szabad felhasználással rendelkezik.

Ez a hiteltermék a lakáscélú hitelekhez hasonlóan magas hitelösszeggel és akár 30 éves futamidővel igényelhető.

Meglévő ingatlan szükséges

A szabad felhasználású jelzáloghitelnél nem fogadnak el építeni szánt ingatlant fedezetként. A kölcsönt csak akkor tudod igényelni, ha pillanatnyilag is rendelkezel olyan ingatlannal, amelyre jelzálogjogot lehet kötni.Babaváró hitel

A babaváró hitel olyan kedvezményes hitel, melyet családot alapítő szülők tudnak igényelni.

Ezt a kölcsönt akkor érdemes felvenni, ha a pároddal gyerekvállaláson gondolkodtok. Három gyerek után az állam a teljes hiteltartozást elengedi.

A legfeljebb 10 millió forintos hitelösszeg bármire felhasználható, ezért a lakásépítésben is nagy segítséget jelenthet.

Nincs jelzálog

A babaváró hitel egyik legnagyobb előnye az, hogy nem szükséges hozzá sem önerő, sem ingatlanfedezet. A felvehető hitelösszeg mértékét kizárólag a két szülő jövedelme szerint fogják megállapítani.Minősített Fogyasztóbarát Lakáshitel

A minősített fogyasztóbarát lakáshitelek olyan konstrukciók, amelyek megfelelnek a Magyar Nemzeti Bank előre meghatározott feltételeinek.

Több banknál is találsz minősített hiteleket, ezek a hitelek pedig a legtöbbször olcsóbbak a piaci kamatozású kölcsönöknél.

Amennyiben megfelelsz a szigorúbb feltételeknek, építési célra is igényelhetsz minősített lakáshitelt.

Milyen feltételeket kell teljesíteni?

A minősített hiteleket akkor kaphatod meg, ha rendelkezel elég magas jövedelemmel. Minél nagyobb a jövedelmed, annál alacsonyabb a THM, hiszen a bank számára csökken a kockázat.Alternatívák összehasonlítása

A következő táblázatban összefoglaltuk az építési hitel és a három bemutatott alternatíva jellemzőit:

| Építési hitel | Jelzáloghitel | Babaváró hitel | Minősített lakáshitel | |

|---|---|---|---|---|

| Hitelösszeg | 500.000 – 130 millió Ft | 1 millió – 100 millió Ft | 1 millió – 10 millió Ft | 500.000 – 130 millió Ft |

| Futamidő | 2 – 35 év | 2 – 35 év | 5 – 20 év | 2 – 35 év |

| THM | 3 – 12% | 8 – 14% | 0,40 – 0,50% (támogatással) | 3 – 8% |

| Előny | Olcsóbb, mint egy szabad felhasználású hitel. | A hitelösszeg bármire elkölthető. | Három gyerek után elengedik a tartozást. | A legkedvezőbb kamatozású lakáscélú hitel. |

| Hátrány | Csak lakáscélra használható. | Magasabb kamat, mint lakáshitelnél. | Ha nem születik gyerek, akkor megszűnik a kamattámogatás. | Csak lakáscélra használható. |

Összefoglaló

Az építési hitel egy kedvező hitelforma olyan személyeknek, akik rendelkeznek telekkel és lakásépítésen gondolkoznak. Az államilag támogatott építési hitel hasonlít a többi lakáscélú hitelre azzal a különbséggel, hogy ez szakaszos folyósítással működik.

Mivel minden bank más feltételekkel dolgozik, az állami kamattámogatást nem tudod bármelyik pénzintézetnél megkapni. A Financer.com segít összehasonlítani a piac legkedvezőbb építési hiteleit.