Hiszünk abban, hogy mindenki magabiztosan hozhat pénzügyi döntéseket. És bár platformunkon nem szerepel minden, a piacon elérhető vállalat vagy pénzügyi termék, büszkék vagyunk arra, hogy az általunk kínált útmutatás, az általunk nyújtott információ és az általunk létrehozott eszközök objektívek, függetlenek, egyértelműek és ingyenesek.

Hogyan keresünk mi pénzt? Partnereinktől jutalékot kapunk. Ez befolyásolhatja, hogy milyen termékekről írunk részletes bemutatót és véleményt (és hol jelennek meg ezek a termékek a webhelyen), de semmilyen módon nem befolyásolja ajánlásainkat vagy tanácsainkat, amelyek több ezer órányi kutatáson alapulnak. Partnereink nem tudnak fizetni azért, hogy garantáljuk termékeik vagy szolgáltatásaik kedvező értékelését. Oldalunkon található cégek listája.

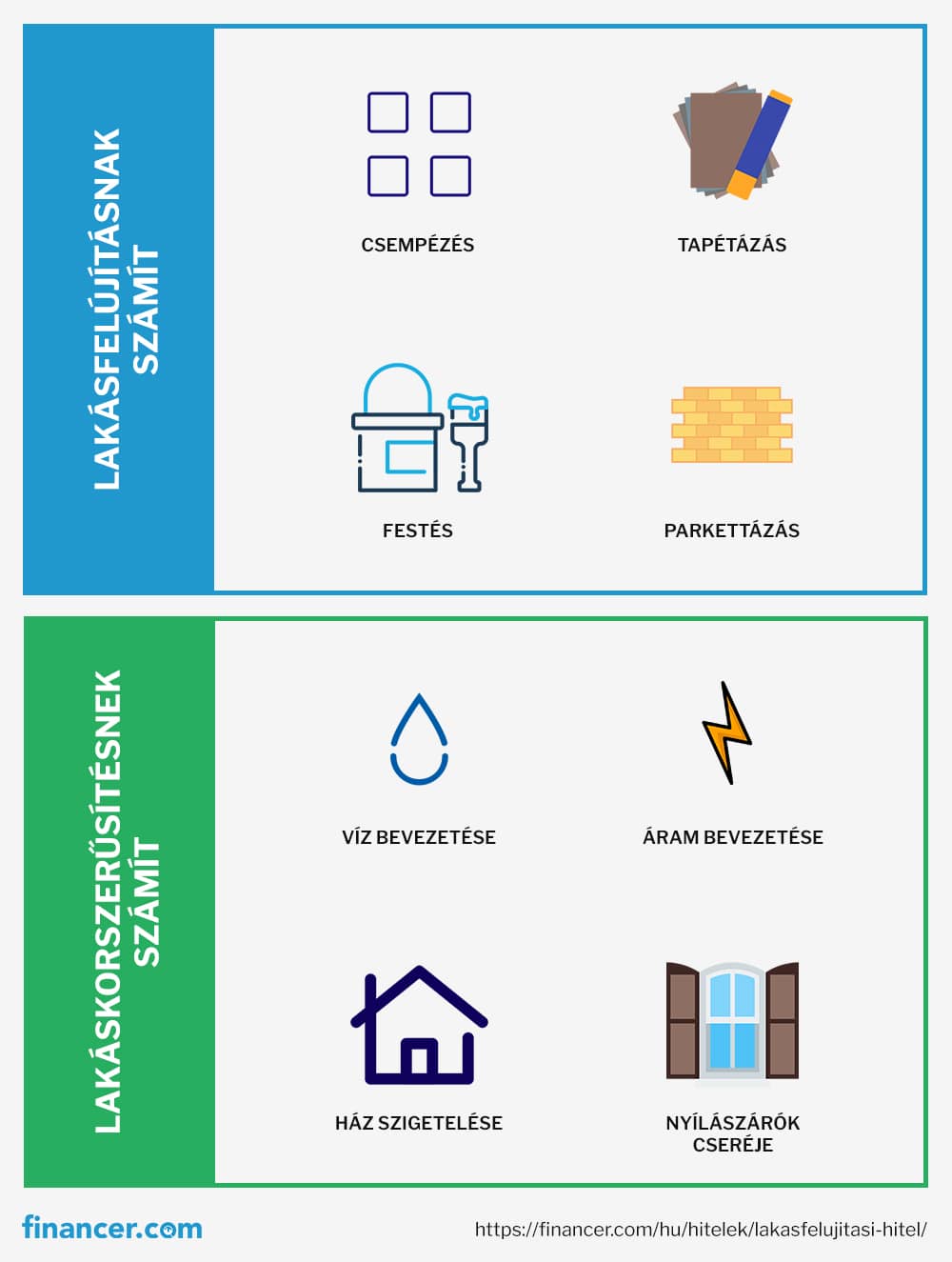

Lakásfelújításra több különböző hiteltermék közül választhatsz, ezek közül pedig a lakáshitel a legnépszerűbb és legkedvezőbb opció.

akár 130 millió forint

jelzálog alapú vagy szabad felhasználású opciók

kamatkedvezményben is részesülhetsz

Az Otthonteremtési Program keretén belül megjelent lakásfelújítási hitel már egy ideje megszűnt, ezért aki erre a célra szeretne hitelt igényelni, annak muszáj a hagyományos banki hitelek valamelyikét választania.

A legolcsóbb, legkedvezőbb hitel erre a célra a lakáshitel lesz: ez azonban fedezetet követel, tehát a felújítandó lakásra jelzálog fog kerülni, és ez sok embert távol tart attól, hogy jelzálog alapú hitelt igényeljen.

Egy kisebb összegű felújítást akár egy személyi kölcsönből is meg lehet oldani, ugyanis egy személyi kölcsön hitelösszege legfeljebb 10 - 12 millió forint lehet, és a pénz szabadon felhasználható, tehát lakásfelújításra is el lehet költeni. Egyedül a nagyobb THM miatt nem előnyös, azonban cserébe nem kerül jelzálogjog az ingatlanodra.

Neked kell eldöntened, hogy milyen hitelből éri meg kifizetni a lakásfelújítást annak függvényében, hogy mekkora kockázatot szeretnél vállalni. Ebben a cikkben összehasonlítottuk a személyi hitelt, a jelzáloghitelt és a lakáshitelt abból a szempontból, hogy melyiket mikor a legérdemesebb lakásfelújításra igényelni.

A lenti listában feltüntettük a Financer.com-on elérhető bankok lakáshiteleit, így ezeket is össze tudod hasonlítani egymással. Ha valamelyik felkelti az érdeklődésedet, akkor az "Ajánlatok megtekintése" gombra nyomva meglátogathatod a bank oldalát!

A Financer.com-nál elkötelezettek vagyunk amellett, hogy segítsünk önnek a pénzügyeiben.

Minden tartalmunk a Szerkesztési Irányelveinket követi. Nyitottan bemutatjuk, hogy hogyan értékeljük a termékeket és szolgáltatásokat az Értékelési Folyamatunk során, valamint

azt is, hogy miből származik a bevételünk a Hirdetői Felhívásunkban.

Egy lakáson mindig van mit fejleszteni vagy alakítani. Három hiteltermék segíthet a lakásfelújítással kapcsolatos céljaid megvalósításában, ezek pedig a következők:

Ha a felújítás megfelel bizonyos feltételeknek, akkor akár kamattámogatásban is részesülhetsz, amiről később részletesebben is fogunk beszélni.

Lakásfelújítási hitel korábban

2021-től 2023-ig elérhető volt a piacon egy speciális kamattámogatott otthonfelújítási hitel, amely fix 3%-os kamattal akár 6 millió forintos hitelösszeget biztosított az igénylők számára.

A pénzt kizárólag előre meghatározott lakásfelújítási célokra lehetett használni, illetve a hitel a lakásfelújítási támogatást egészítette ki, hasonlóan a CSOK Plusz-hoz.

Amennyiben tehát lakásfelújításra szeretnél hitelt igényelni, kizárólag a hagyományos banki hitelek közül tudsz választani, ezek pedig a következők:

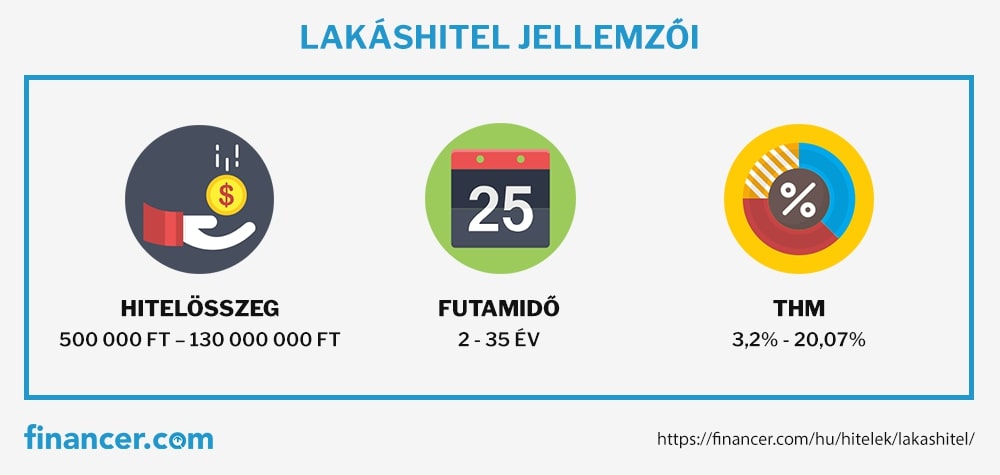

Lakáshitel

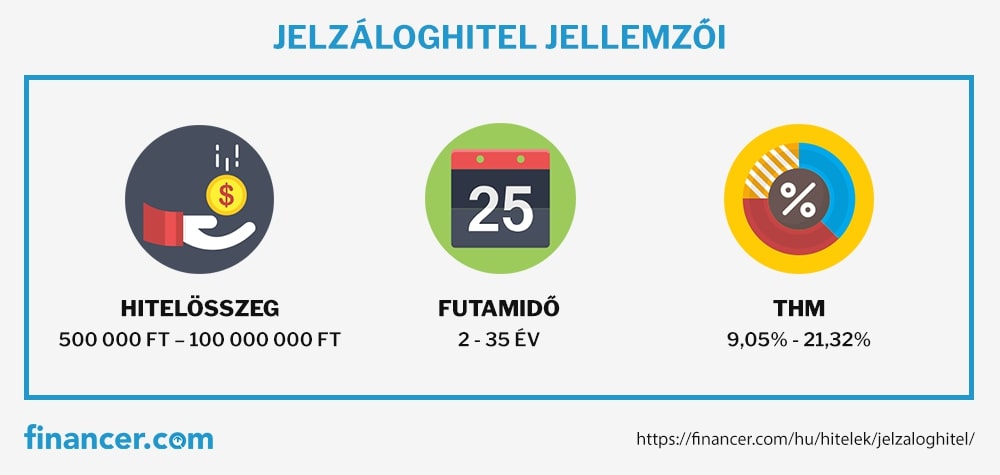

Jelzáloghitel

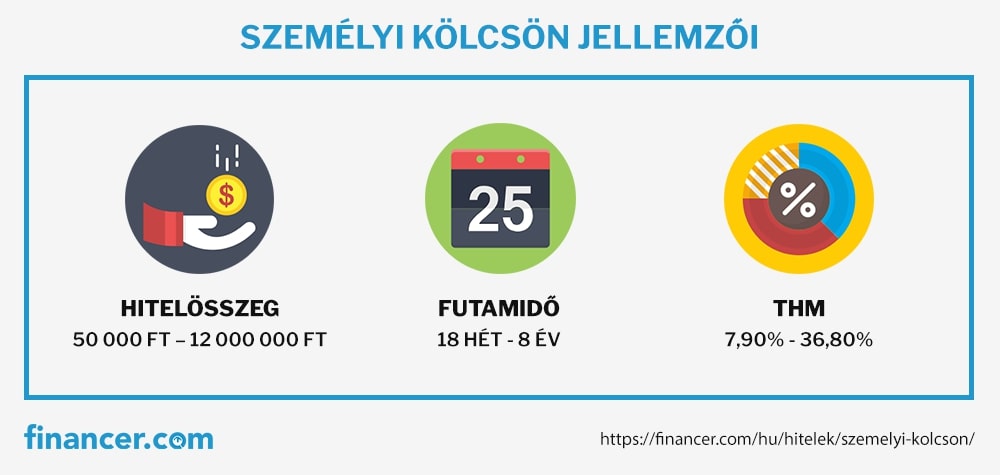

Személyi kölcsön

Hitelösszeg

500.000 – 130.000.000 Ft

500.000 – 100.000.000 Ft

25.000 – 12.000.000 Ft

Futamidő

2 – 35 év

2 – 35 év

18 hét – 8 év

Fedezet

kötelező

kötelező

nem szükséges

Kamatozás

fix vagy változó

fix vagy változó

fix vagy változó

Kamattámogatás

van

nincs

nincs

Felhasználás

lakáscélra

szabad felhasználásra

szabad felhasználásra

Finanszírozás típusa

előfinanszírozásos

előfinanszírozásos

előfinanszírozásos

Hitelösszeg folyósítása

részletekben vagy egy összegben

egy összegben

egy összegben

Lakáshitel lakásfelújításra

Lakáshitel előnyei

Kedvező kamatozás, kamattámogatás is kapható

További kedvezmények zöld célú hitel esetén

Legmagasabb hitelösszeggel kapható kölcsön

A lakáshitel a legnépszerűbb választás azok körében, akik lakásfelújítás előtt állnak. A magas hitelösszeg szinte bármilyen felújítási munka finanszírozására elegendő, illetve az elfogadott lakáscélok között megtalálhatóak a leggyakoribb felújítással kapcsolatos beruházások.

Ne feledd, hogy a hitelfelvételhez ingatlanfedezet szükséges, tehát a felújítandó ingatlanra jelzálog fog kerülni.

Mivel a lakáshitel konkrétan lakáscélra lett kitalálva, ezért nehezebb nála alkalmasabb terméket kapni a felújításra, viszont ha nem zavar a magasabb THM, akkor a szabad felhasználású jelzáloghitel, illetve a személyi kölcsön is opció lehet számodra.

Jelzáloghitel lakásfelújításra

A szabad felhasználású jelzáloghitel abban különbözik a lakáshiteltől, hogy bármire felhasználható, viszont ezért cserébe magasabb THM-mel és kicsivel alacsonyabb hitelösszeggel kapható.

Szintén egy jelzáloghitelről beszélünk, ami azt jelenti, hogy az igényléshez ingatlanfedezetre lesz szükség.

Mivel egy szabad felhasználású hitelről van szó, ezért olyan felújításokat is meg lehet belőle valósítani, amelyek például egy lakáshitel esetében nem kerülnének elfogadásra.

A magas hitelösszeg akár több dologra is felhasználható: megteheted azt, hogy a hitel egy részéből a lakásfelújítást finanszírozod, a másik részéből pedig egy autót, vagy egyéb beruházást.

Személyi hitel lakásfelújításra

A személyi kölcsön a legszabadabb hitel, hiszen nem szükséges hozzá ingatlanfedezet, a hitelösszeg pedig bármire felhasználható.

A három hitel közül a személyi kölcsön a legdrágább, azonban nem kötelez le olyan hosszú időre, mint egy jelzáloghitel.

A hitel 10 – 12 millió forintos összege általában elég a legtöbb felújítással kapcsolatos munkálat elvégzésére, ezért egyre gyakrabban igényelnek személyi kölcsönt lakásfelújítás céljából is.

A szigorú hitelbírálat erre a kölcsönre is jellemző, sőt, a legtöbb bank nem 18, hanem 20-21 éves kortól folyósít.

A CSOK Plusz és babaváró hitel szintén megoldás lehet

A CSOK Plusz, illetve a támogatott babaváró hitel összege is felhasználható lakásfelújításra, ezért a gyereket váró házaspároknak érdemes kihasználni az államilag támogatott lehetőségeket:

CSOK Plusz

A CSOK Plusz gyereket vállaló szülők számára elérhető államilag kamattámogatott hitel.

A gyerekek számától függően akár 50.000.000 Ft-nyi támogatott lakáshitel is kapható, aminek az összege lakásfelújításra, illetve egyéb lakáscélokra is felhasználható.

Babaváró hitel

A babaváró hitel egy legfeljebb 11 millió forintos kamatmentes kölcsön, amelyet minden friss, gyereket vállaló házaspár igényelhet.

A kölcsön szabad felhasználású, így az összege lakásfelújításra is elkölthető.

A 3. gyerek megszületése után a teljes tartozást elengedik, így lényegében támogatásként is felfogható a hitel.

Lakásfelújítás hitel nélkül – biztos, hogy szükséges?

A lakásfelújítást nem csak hitellel lehet megvalósítani. Sokszor ez a megoldás tűnik a legegyszerűbbnek, viszont arra is gondolnod kell, hogy egy hitel mindenképp plusz kiadást jelent, főleg akkor, ha hosszú futamidőre igényled.

Igénylés előtt jó, ha választ keresel a következő kérdésekre:

Mennyire sürgős a lakásfelújítás?

Nem lenne jobb megtakarítás által megvalósítani ezt a célt?

Nem volna elég, ha a felújítást saját magad valósítanád meg?

Milyen kreatív ötletekkel tudnád felújítani a lakást, amely belefér a jelenlegi keretedbe?

Vannak olyan helyzetek is, amikor egy hitel felvétele jó döntés lehet:

ha sürgősen meg kell oldanod egy váratlanul keletkezett problémát

ha az ingatlan nagyon rossz állapotban van és a felújítás halasztása még nagyobb kárt eredményezne

ha az ingatlant bérbe szeretnéd adni

ha az ingatlant el szeretnéd adni

A lakásfelújítási hitel egy kedvező megoldás azok számára, akik a házuk korszerűsítésén, bővítésén, fejlesztésén gondolkodnak.

Igénylés előtt alaposan át kell gondolnod, hogy mi mennyibe fog kerülni, és azt is, hogy kit szeretnél megbízni a munka elvégzésével.

Attila a kezdetektől fogva a Financer.com Magyarország pénzügyi szakértője, aki több, mint 5 éves pénzügyi és befektetői tapasztalattal maga mögött többtucatnyi nagysikerű cikket szerkesztett a Financer.com oldalára. Aktív kisbefektetőként szakértelmet nyert a befektetések témájában, így a tőzsdepiacról, illetve a kriptovalutákról is gyakran megosztja a tudását.

Megosztás

Gyakran Ismételt Kérdések

Kaphatok hitelt negatív KHR státusszal?

Nem, ugyanis negatív KHR státusszal semmilyen hitelterméket nem tudsz igényelni.

A lakáshitel vagy a szabad felhasználású jelzáloghitel kedvezőbb?

A lakáshitel kedvezőbb THM-mel rendelkezik a szabad felhasználású jelzáloghitelnél. Amennyiben lakásfelújításra szeretnél kölcsönt felvenni, a lakáshitel sokkal alkalmasabb megoldás lesz.

Milyen fedezet szükséges a hitelhez?

A lakáshitel, illetve a jelzáloghitel fedezete csak Magyarország területén elhelyezkedő, lakhatásra alkalmas ingatlan lehet.

Hány éves kortól igényelhetek hitelt?

A lakáshitel, illetve a jelzáloghitel általában 18 éves kortól igényelhető, a személyi kölcsön a legtöbb banknál 21 év felett kapható.

A Financer.com használatával jelentős változást teszel. Bővebben

Kérünk, ellenőrizd az e-mailedet, és kattints a megerősítő linkre a regisztráció befejezéséhez.

Bejelentkezési kód:

értékelése

Köszönjük, hogy -t választottad

Oszd meg a tapasztalataidat és segíts másoknak a megfelelő cég kiválasztásában.

értékelése

Az oldalunkon sütiket használunk, hogy a legjobb felhasználói élményt nyújthassuk a felhasználóinknak. A honlapunk böngészése által elfogadod az oldal által használt sütiket és az adatvédelmi irányelveinket. Mielőtt folytatnád a böngészést, megváltoztathatod a süti beállításokat

This website uses cookies among other user tracking and analytics tools. Cookie information is stored in your browser and performs functions such as recognizing you when you return to our website and helping our team to understand which sections of the website you find most interesting and useful. Cookies may also be used for other marketing and advertising purposes, or for other important business analytics and operations.

To use our website you need to agree to our Terms and Conditions and Privacy Policy. To find more about the legal terms that govern your use of our website, please read our Terms and Conditions here.To find more about your privacy when using our website, and to see a more detailed list for the purpose of our cookies, how we use them and how you may disable them, please read our Privacy Policy here.

Essential Cookies

We use cookies to keep your user preferences and actions, in order to assist and optimize your overall experience of using our Site. These are known as essential cookies.

Those cookies include actions such as creating or using your account in our site, writing reviews, interacting with existing reviews by giving likes or replies, writing other user content on the site, setting up custom search or filter preferences, accepting and saving user preferences (including privacy preferences), or any other action which affects the way you experience the Site. Those cookies are important to give you the best possible user experience, and thus can be removed only manually by following the instructions found on our privacy policy.

Additional Cookies

We also use non-essential cookies, also mentioned as “additional cookies”, that help us to improve our online marketing and advertising efforts, and to further optimize your user experience on our Site. Those cookies allow us to track your user actions and associate them with anonymous user data, with the assistance of 3rd parties and services such as Google Ads, Google Analytics, DoubleClick, Bing Ads, Gleam, Typeform, RedTrack, Google Tag Manager, Yahoo, Facebook, YouTube etc.

To find more about your privacy when using our website, and to see a more detailed list for the purpose of our cookies, how we use them and how you may disable them please read ourPrivacy Policy