Правилното рефинансиране на кредит ще ви спести време, пари и нерви.

Защо да плащате по-високи лихви и такси, ако имате възможността да рефинансирате вашия заем и да предоговорите условията си?

Не се подлъгвайте обаче, понякога нещата звучат прекалено добре, за да са истина и не всяка възможност за рефинансиране на кредит действително е удачна.

В тази статия разглеждаме особеностите на рефинансирането, кога е подходящо, кой може да се възползва и полезни съвети, които да ви помогнат при предоговарянето на вашия заем.

Рефинансиране при влошена кредитна история

Ако търсите рефинансиране, но имате лоша кредитна история, възможностите ще бъдат по-лимитирани.

Решение в този сектор за вас може да бъде дружеството Кредит Тръст.

Отпускат обезпечени с имот заеми между 10,000 лв и 2,000,000 лв на хора с влошена кредитна история, множество задължения и без възможност за доказване на доходите.

Какво е рефинансиране на кредит?

Преди да започнем, нека дадем еднозначен отговор на въпроса какво е рефинансиране на кредит.

Какво означава рефинансиране

Под „рефинансиране на кредит“ се разбира процесът на преразглеждане и замяна на условията на съществуващ договор за кредит.

Най-често рефинансирането се свързва с потребителски заем или ипотека.

Правилното рефинансиране ще ви помогне да намалите лихвата, подобрите графика на плащанията и олекотите някои други клаузи от вашия договор.

Най-често кредитополучателите търсят рефинансиране при съществена промяна в лихвената среда, която да предразположи към спестявания чрез подписване на ново споразумение.

Най-същественото, което трябва да знаете

- За рефинансиране говорим, когато условията на съществуващ заем, (лихвени проценти, график за плащане или други), се преразглеждат с цел промяна и най-вече подобрение.

- Кредитополучателите са предразположени да търсят рефинансиране, когато лихвените проценти падат.

- Рефинансирането преоценява кредитното задължение и погасителния план.

- Рефинансиране се търси най-често за потребителски кредити, ипотечни кредити, заеми за автомобили и студентски заеми.

Кога се използва рефинансиране?

Хората често търсят рефинансиране в отговор на променящи се лични или по-мащабни икономически условия.

Най-срещаните цели при рефинансиране на кредит са:

Сваляне на лихвения процент

Смаляване на месечните вноски

Намаляване на броя на плащанията

Промяна в продължителността на заема

При рефинансиране на ипотека: преминаване от фиксирана лихва към плаваща и обратното

Кредитополучателите могат да търсят рефинансиране и, защото кредитният им профил се е подобрил, финансовите им планове да се променили или пък, за да изплатят няколко съществуващи отделни задължения, като ги консолидират в един заем.

Промените в лихвената среда са най-големият движещ мотор на рефинансирането.

Лихвите се променят циклично заедно с икономиката и кредитополучателите търсят рефинансиране неслучайно именно, когато те падат.

При вдигане на лихвите, хората със задължения с плаващи лихви, плащат най-много, но при спад, те са също и най-облагодетелствани.

Видове рефинансиране на кредит

Съществуват няколко вида рефинансиране на кредит.

Точният тип за вас зависи от вашите лични цели и финансова ситуация.

Ето кои са най-популярните:

Предоговаряне на лихва и срок

Безспорно най-често срещаният вид рефинансиране на кредит.

При него, кредитът се предоговаря или оригиналният заем бива изплатен и заменен от нов, който изисква по-малки разноски.

Знайте, че дори и сегашният ви кредитодател да не е склонен да предоговаря, то почти сигурно е, че някой от конкурентите му е готов да ви предложи по-изгодни условия.

Особено ако имате положителна кредитна история.

Предоговарянето на лихва и срок е особено популярно сред ипотечните кредити, тъй като това са задължения за голям период от време.

Кредитополучателят може да поиска нова оценка на имота и така да подобри условията по съществуващия си заем.

Внимавайте, при преразглеждането на кредита могат да ви предложат да го замените с нов с по-голяма стойност. Обмислете добре. По този начин задължението ви ще нарастне и крайният разход ще се увеличи.

Консолидация на задължения

Клиентът търси нов заем, с който да погаси няколко стари задължения, и така да подобри условията чрез обединение на цялото задължение в едно.

Това е добра стратегия, когато имате няколко кредита, всеки обвързан с множество такси.

Консолидацията им в един заем ще направи изплащането по-леко и ще ви позволи да общувате само с един кредитодател вместо с няколко.

Изплащане на част от кредита

Рефинансиране може да се предоговори и тогава, когато кредитополучателят изплаща накуп значителна част от задължението си.

В замяна кредитодателят му предлага по-изгодни условия за бъдещето и така поощрява неговите усилия и сериозност към поетия ангажимент.

Получаване на допълнителни средства

Ако имате нужда от нова сума пари, можете вместо да кандидатствате за нов заем, да рефинансирате настоящия си и да получите допълнително финансиране.

Често се среща при обезпечените заеми, когато стойността на обезпечението се е повишила.

Имайте предвид, че този вид рефинансиране често идва с нови такси и по-висока лихва, затова добре обмислете и проучете преди да предприемете действия.

Как се случва рефинансиране?

За рефинансиране, кредитополучателят трябва да се свърже или с актуалния си кредитодател или с друга институция, която да му предложи изцяло нов заем.

След това, следва преоценка на кредитните условия и финансовото състояние на дадения човек или бизнес.

Потребителските кредити, които обикновено се разглеждат за рефинансиране, включват ипотечни кредити, авто кредити или студентски заеми.

От друга страна, бизнесите пък често се интересуват от рефинансиране на ипотечни кредити за бизнес имоти.

Предимства и недостатъци на рефинансирането

Интернет може да остави човек с впечатление, че рефинансирането на кредит винаги е отлична идея.

Не оставяйте да ви заблуди, като всеки друг финансов инструмент и този си има своите плюсове и минуси.

Можете да получите по-малки месечни вноски и по-нисък лихвен процент

Можете да превърнете договор с плащава лихва в договор с фиксирана лихва и така да получите по-голяма предвидимост на задълженията

Можете да намалите срока на кредита, като по този начин спестите от общата сума на лихвите

Можете да получите достъп до допълнителни средства за някоя спешна нужда

В зависимост от предоговорения кредит, възможно е да получите гратисен период от няколко месеца – това е особено благоприятно ако сменяте работата си, квартирата си или просто приходите ви са сезонни

Предимства при рефинансиране на кредит

Ако предоговорите фиксирана лихва към вашия кредит и лихвените проценти в последствие се понижат, няма да можете да се възползвате от спада

При предоговаряне на по-кратък срок, месечните вноски се увеличават и макар да спестявате от крайната сума за лихви, ежемесечно за определен период от време, ще имате по-големи разходи

Ако договорите по-ниска лихва, но по-дълъг срок, в крайна сметка изплащаната сума може да надвиши общата, която плащате при по-високия лихвен процент

Минуси на рефинансиране на кредит

Пример за рефинансиране на кредит

Ето един хипотетичен пример, как понякога по-ниският лихвен процент подвежда кредитополучателя и той се съгласява в действителност да плати повече.

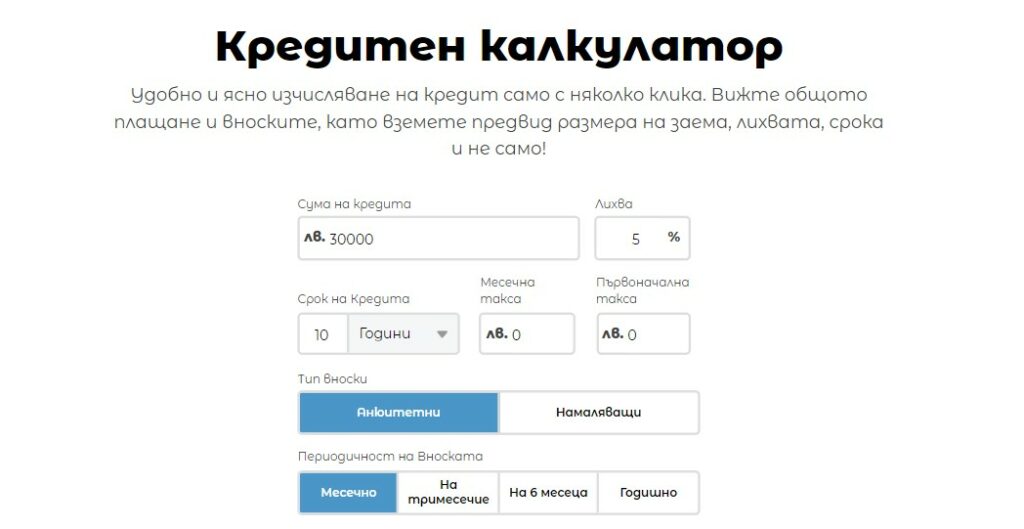

Да речем, че Петър има потребителски заем от 30,000 лева с 8% лихва за срок от 5 години.

Без да включваме никакви други такси и като избираме анюитетен тип вноски, ето каква е крайната стойност на неговото задължение.

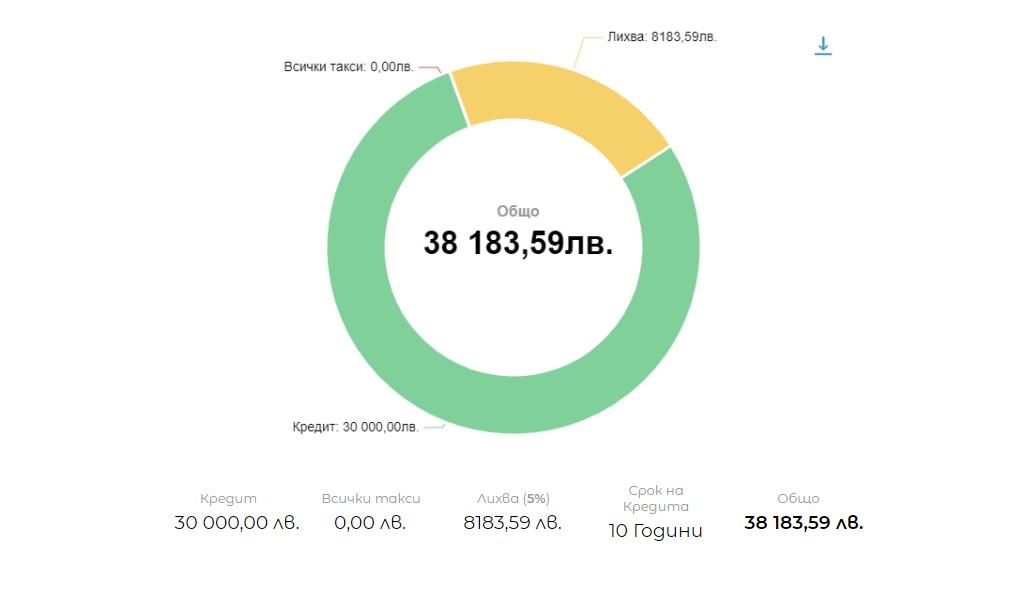

Сега да речем, че Петър преговаря с банката и тя му предлага сваляне на лихвата на 5% и увеличаване на срока на 10 години.

Той се съгласява и щастлив споделя на приятелите си.

Един от тях обаче е скептичен и решава да провери. Отваря кредитния калкулатор на Financer.com и прави следната справка:

Отново със същите параметри (и без подробности за такси), само за секунди, резултатът е налице.

Така се оказва всъщност, че Петър е оскъпил допълнително своя заем с цели 1 686,08 лева.

От друга страна, ако целта на Петър е намаляване на месечната вноска с минимално крайно оскъпяване, с няколко клика в калкулатора, се разбира, че 4% лихва биха били много по-удачни за предложения 10 годишен срок.

Представените ситуации са хипотетични.

Ако четете тази статия обаче, със сигурност се интересувате от рефинансиране, затова е важно да помните винаги да проверявате крайната стойност на вашия заем и подробностите около месечните вноски.

Financer.com предлага най-модерният безплатен кредитен калкулатор в България.

Възползвайте се от него и щом получите оферта за рефинансиране, въведете данните на страницата и проверете сами.

Кандидатстване за рефинансиране

Ако вече сте претеглили плюсовете и минусите и сте решили, че искате да продължите по своя път към рефинансиране на кредити, ето какви стъпки може да следвате:

Стъпки

Сравнете оферти

Също както бихте подходили и към всеки друг заем, когато търсите рефинансиране на кредити, удачно е да прегледате наличните оферти на пазара.

По този начин ще си гарантирате, че сте наясно с актуалните лихвени проценти, за какъв процент можете да се класирате и кой е най-благоприятният период на изплащане и управление на месечните плащания.

Съвет: Започнете като се допитате до сегашния си кредитодател и сравнете кредити на Financer.com

Проучете репутацията на кредитодателя

Ако обмисляте да се ангажирате с изцяло нов кредитодател, то проучете добре тяхната репутация.

Важно е да можете да им се доверите и да знаете, че са професионални в своето отношение.

Вижте мнения на други потребители и дори се пробвайте да се свържете с тях сами, за да проверите нивото им на обслужване на клиенти.

Проверете своята кредитна оценка

Вашата кредитна оценка е от съществено значение, особено ако се каните да кандидатствате за рефинансиране от банка.

Кредитоспособността ви влияе върху условията, които ще ви бъдат предложени и е добре да знаете дали банките ви считат за достатъчно надежден клиент.

Една част от тази кредитна оценка се изготвя на базата на кредитната ви история. При нужда, може да консултирате вашата безплатно чрез справка в Централния кредитен регистър. Повече информация за процеса, може да откриете тук.

Проучете таксите

Проверете в сегашния си договор или консултирайте с кредитодателя си с какви такси е обвързано евентуалното по-ранно изплащане на заема.

Понякога тези такси могат да са толкова високи, че предоговорените условия, макар и по-добри, да не съумеят да компенсират.

Кандидатствайте

Ако след всички предишни стъпки сте сигурни, че сега е правилното време за вас да кандидатствате за рефинансиране на кредит, то изберете няколко компании и попълнете молба към тях.

Прегледайте получените оферти и изберете

Използвайте безплатния калкукатор на нашия сайт, за да пресметнете реалната нова стойност на вашия заем и видите точните месечни разбивки.

Кредитодателят най-често ще се старае да представи в добра светлина това, което е изгодно за него. Уверете се, че вашите интереси са защитени.

Документи при рефинансиране на кредит

Когато кандидатствате за рефинансиране на кредит, трябва да подготвите почти същите документи като тези за нормален потребителски или ипотечен заем.

Помнете, че точният списък с документи ще ви бъде предоставен от избраната финансова институция. Списъците по-долу са на информативно общо ниво.

Според вида на кредита, най-често нужните документи са:

Валиден документ за самоличност

Документи, потвърждаващи източниците на доходи

Копие на трудов договор

Допълнителни споразумения

Данъчна декларация

Договор за наем

Документи за настоящи задължения

Искане за кредит и декларации – обикновено по образец на съответната банка

Удостоверение за семейно положение – ако се изисква от банката

Документ за застраховка живот – ако се изисква към кредита да има такава

Други – по изискване на банката

Документи рефинансиране потребителски заем

Документ за самоличност

Удостоверение за семейно положение

Копие на трудов договор

Удостоверение за липса или наличие на задължения

Ако кредитоискателят е семеен, то удостоверение за липса или наличие на избран имуществен режим

Данъчна оценка на имота

Кадастрална схема/скица на имота

Някои банки искат удостоверение за тежест на имота

Удостоверение за остатък от дълга към актуалния кредитор

Такси за закриване на ипотеката към настоящия ви кредитор

Застраховка Живот в полза на кредитодателя

Документи рефинансиране на ипотечен кредит

И в двата случая, ако сегашният ви кредитодател не е готов да предоговори условията, имайте предвид, че вероятно ще се опита да ви откаже да търсите рефинансиране при негов конкурент.

Много хора лесно биват разубедени щом се заговори за събиране на документи и така остават с настоящите си условия.

Понякога обаче 1-2 инвестирани дни могат да спестят хиляди левове дългосрочно и, когато погледнете нещата от тази перспектива, определено си заслужава.

Рефинансиране на кредити без поръчител

Намирането на рефинансиране на кредити без поръчител при добра кредитна история не е сложна задача.

В днешно време, доста от небанковите финансови институции, както и самите банки предлагат рефинансиране на дългове без нуждата от поръчител.

Разбира се, кредитният ви профил трябва да е достатъчно добър, за да може кредитодателят да ви се довери.

Това предполага да имате:

- Добра кредитна история

- Дългосрочен трудов договор

- Достатъчно високи доказуеми приходи

- Често възраст над 21 години

- Други изисквания спрямо конкретния кредитодател

Ако по някаква причина, кредитният ви профил не отговаря на тези изисквания, то напълно нормално е кредитодателят да поиска обезпечение срещу дълга или да ви откаже средства.

В такива случаи, възможно е да получите кредит за рефинансиране най-вече от небанкови финансови институции.

Лихвата на тези заеми ще бъде по-висока и ще трябва да предоставите обезпечение.

Помнете, че целта на подобни заеми не е да бъдат дългосрочно решение, а мостово финансиране, което да ви помогне да обедините задълженията си, подобрите кредитната си история и увеличите шансовете за банково финансиране. Предложение от този вид ще откриете тук.

Вижте също: как да погасите кредитите си с различни налични стратегии.

Съвети за рефинансиране на кредит

Завършваме тази статия за рефинансиране на кредит с няколко съвети, които се надяваме да ви бъдат полезни.

При търсене на рефинансиране, обърнете специално внимание на:

- Уверете се, че приходите ви могат да покрият новопредложените вноски, особено ако се каните да заемете допълнителни пари

- Поискайте ясен отчет на всички такси на кредитодателя. При въпроси, не се колебайте да се обърнете към тях и да изисквате подробно разясняване

- Проверете с помощта на кредитен калкулатор крайната стойност на вашия рефинансиран заем и се уверете, че сделката наистина е по-добра

- Не прибързвайте, консултирайте достатъчно оферти и бъдете наясно с повечето предложения на пазара

- Пазете се от лъскави времево лимитирани оферти. Някои кредити могат да предлагат гратисен период или такъв с примамливи временни условия, които обаче по-късно значително да оскъпяват задължението ви

- Погрижете се за кредитната си история – данните в ЦКР се пазят 5 години, уверете се, че задълженията ви са изрядни за този период. Само по този начин можете да си гарантирате, че ще получите оптимални условия по вашето рефинансиране на кредит

Кредит за рефинансиране

Обмисляте кредит за рефинансиране?

Сравнете предложения на нашия сайт, изберете няколко институции и кандидатствайте.

Прегледайте получените оферти и ако действително са по-благоприятни за вас, пристъпете към действие.

Често задавани въпроси за рефинансиране на кредит

Възможно ли е да получа рефинансиране на кредити без поръчител?

Да. Ако имате изрядна кредитна история и сте в добро финансово състояние, получаването на рефинансиране на кредити без поръчител е достъпна възможност, както от банкови институции, така и от небанкови.

Имайте предвид, че ако в миналото ви или пък в сегашната ви ситуация, съществуват фактори, които могат да представляват притеснение за кредитодателя, то напълно естествено е те да потърсят допълнителна гаранция за заема.

Рефинансиране на кредити без поръчител при влошено финансово състояние на длъжника биха отпуснали минимален брой кредитни представители и условията по тези заеми ще бъдат значително сурови и неблагоприятни.

Рефинансиране на кредити: добра идея ли е?

Рефинансирането на кредити е добра идея, когато нещо или във вашата икономическа ситуация или в общ план се е променило.

Ако лихвите по кредитите като цяло са паднали, а вие изплащате заем с фиксирана лихва от години, може би сега е удачен момент да се консултирате с вашия кредитодател възможно предоговаряне на условията.

Подходете внимателно, хората често смятат, че рефинансирането винаги е добра идея. Това не е така. Понякога предложените условия могат да звучат примамливо, но в действителност да са по-ощетяващи дългосрочно.

Мога ли да изтегля кредит за рефинансиране на лоши кредити?

Да. Често хората прибягват до обединяване на няколко задължения под един общ кредит, при невъзможност за изплащане на всеки един от кредитите по отделно. Това им позволява да реструктурират задължението си само към един кредитодател, да намалят месечните си вноски и като цяло да получат по-олекотени условия с по-малко такси.

Влияе ли рефинансирането на кредитната ми оценка?

Рефинансирането не влияе негативно на кредитната ви оценка, защото показва, че сте отговорни, заинтересовани и искате да изпълните кредитното си задължение.

Как да разбера дали офертата ми за рефинансиране е най-добрата?

Уверете се, че сте получили оферти от достатъчно кредитодатели, потвърдете, че разбирате точно условията и пресметнете разходите и крайната стойност на заема с помощта на пригодени за целта калкулатори.

След колко време мога да рефинансира кредит?

Няма специално установен срок за това след колко време можете да рефинансирате вашия кредит. Това трябва да се случи в срока на неговата валидност и да помните, че обикновено банките са склонни да разглеждат рефинансиране не повече от два пъти.

Има и допълнителни условия, едно, от които е срокът между повторно рефинансиране да е поне 1 година от предното такова.