Предимствата на сложната лихва

Не е тайна, че сложната лихва прави чудеса с нашите спестявания и инвестиции. Тя позволява те да нарастват не линейно, а експоненциално.

Това е лихва, която се начислява не само върху главницата (първоначалната сума), а също и върху натрупаната вече в предишни периоди лихва.

Можете да я срещнете при депозитите, различни видове инвестиции (като например взаимните фондове или платформите за инвестиране в P2P кредити), а също и с обратен знак при заемите.

„Сложната лихва е осмото чудо на света. Този, който я разбира, я получава… този, който не я разбира, я плаща.“

Албърт Айнщайн

Знаете ли, че можете да използвате сложна лихва за защита от инфлацията?

Сложната лихва може да помогне за защита от обезценяването на средставата от инфлация. Приложена за по-дълго време, тя може не само значително да увеличи, но дори и да удвои вашите спестявания.

Компанията Freedom24 предлага подобна възможност чрез техния D-спестовен акаунт. С тях можете да получите:

- Лихва до 3.87% в EUR и до 5,31% в USD за краткосрочни спестовни вложения

- Лихва до 6,13% в EUR и до 8,39% в USD за дългосрочни спестовни вложения

Можете да научите повече на техния сайт.

За да пресметнете какви резултати можете да очаквате, използвайте нашия калкулатор за сложна лихва.

В него можете да вземете предвид както стандартните параметри (като главница, пероиод и лихва), така и евентуални дължими такси и включване на допълнителни вноски.

Какво е сложна лихва

Когато използвате спестовни продукти, лихвата е вашето възнаграждение за това, че сте предоставили средствата си за временно ползване от някого другиго.

По-особен обаче е механизмът на действие на т.нар. сложна лихва (позната още като капитализирана или експоненциална доходност).

Как се извършва изчисляване на сложна лихва?

Специфичното за сложната лихва е, че при нея получавате лихвени плащания не само върху първоначалната главница, а също и върху лихвите, вече получени за предишни периоди.

Така колкото по-дълго инвестирате, толкова повече ще расте и основата, върху която доходността ви се начислява.

Нека разгледаме един пример:

Ако имате влог от 1000 лева, който получава 10% проста лихва годишно, на края на втората година ще разполагате с 1200 лева – главницата + 2 пъти 10% от нея.

Да си представим същия казус, но със сложна лихва:

В този случай, в края на втората година ще получите не 1200, а 1210 лева – а именно главницата, 10% от нея за първата година, както и 10% от новата главница (главницата + получената за първата година лихва) за втората.

Ето как тази сметка изглежда:

Първа година: 1000+10%*1000=1100 лева

Втора година: 1100+10%*1100=1210 лева

Сложната лихва във времето

Въпреки че в разгледания пример разликата между проста и сложна лихва може да изглежда малка, според периода, за който ги ползвате, двете могат да ви донесат коренно различни резултати.

Не случайно Айнщайн е нарекъл сложната лихва осмото чудо на света – с времето тя кара спестяванията ви да нарастват лавинообразно.

За това и финансовите експерти винаги съветват да започнем да спестяваме възможно най-рано – защото за крайния резултат най-важно е колко време ще позволим на сложната лихва да работи за нас, а не колко големи суми внасяме.

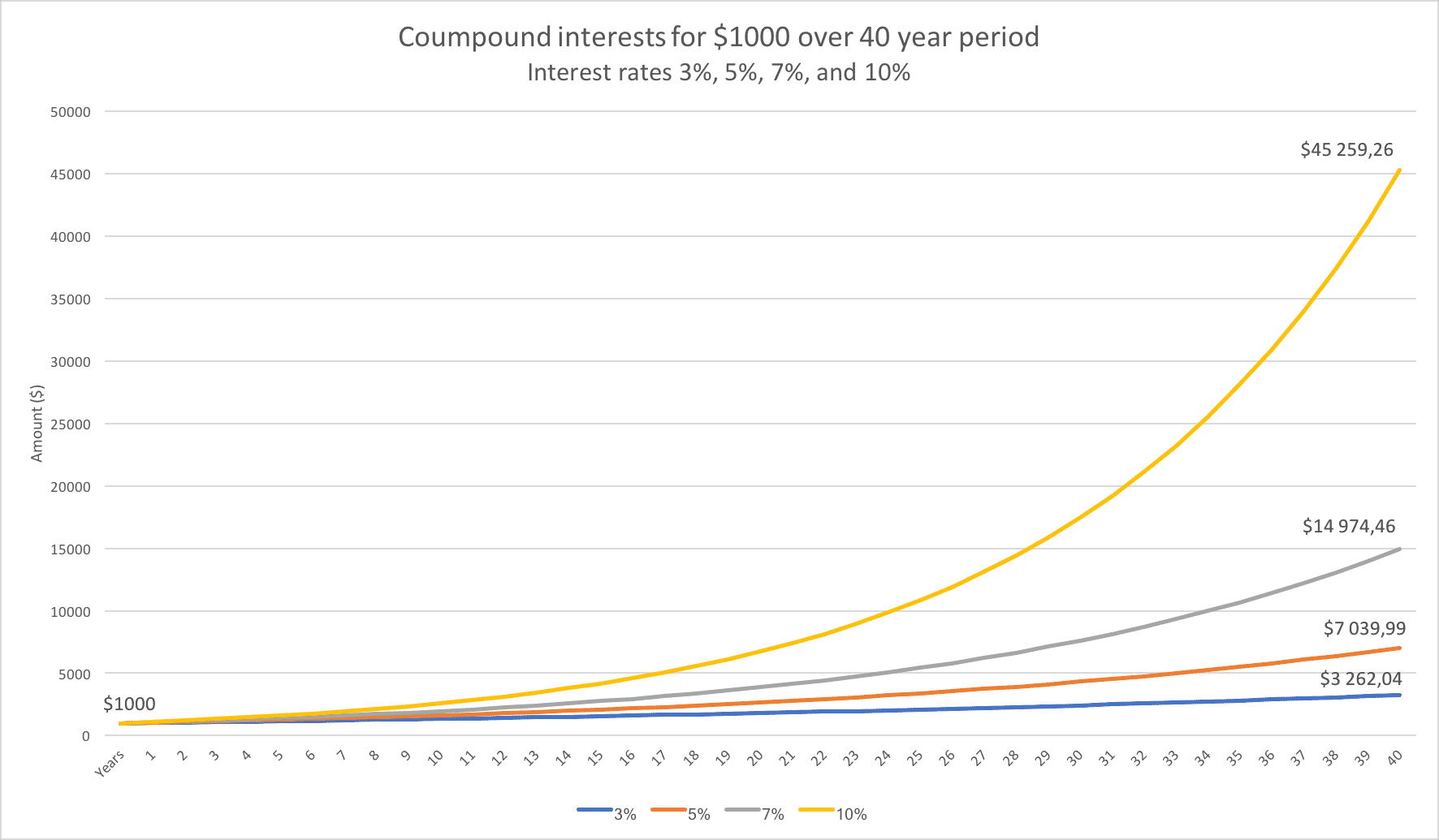

Ето как биха изглеждали 1000$, управлявани за 40 години със 3, 5, 7 или 10% сложна лихва:

Удвои парите си – правило „72“

Искате ли да разберете колко време ще отнеме на средствата ви да се удвоят, спрямо възвращаемостта на вашата инвестиция?

За да го направите, не е нужно да смятате сложни формули и да използвате специален калкулатор.

Правилото 72 може с доста висока точност да реши тази задача само с едно просто действие!

Разделете числото 72 на процента лихва, която вашите спестявания получават – ще получите броя години, които ще са ви нужни за да се удвои вложената сума.

Пример:

Ако сте вложили например 5000 лева в спестовна сметка с 10% лихва, времето, необходимо за инвестицията ви да нарастне до 10 000 ще бъде 72/10=7.2 години.

По аналогичен начин, ако сте внесли средства в сметка със 9% доходност, нейното удвояване ще отнеме 72/9=8 години.

Този подход не е съвършен и действа само с доходност от не повече от 20%, но е лесен начин да направите бърза приблизителна сметка наум, в момента в който имате нужда.

Как да използвам калкулатора за сложна лихва

Ако искате да разберете как сложната лихва ще повлияе на вашите спестявания, можете да използвате калкулатора в началото на страницата. Въведете първоначално внесената сума, лихвата, периода на управление и размера на допълнителните вноски, ако възнамерявате да правите такива.

В резултатите ще видите каква стойност ще има вложението ви с натрупаната лихва в края на всяка година.

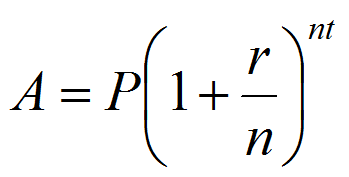

Формула за Сложна лихва

Любопитно ви е как да изчислите сами сложната лихва?

Това може да се направи с тази не толкова трудна математическа формула за сложна лихва:

A = P(1 + r/n) (nt)

В този случай:

А = Бъдещата стойност на цялото ви вложение, с цялата натрупана доходност

P = Първоначално вложената сума

r = Годишния лихвен процент

n = Колко пъти годишно се начислява лихвата

t = Колко години се управлява сумата

Инвестиция със сложна лихва

Тайната на успешното инвестиране? Според Тони Робинс, милионер, инвеститор и автор на финансови бестселъри всичко се свежда до три основни правила:

„Възползвай се от сложната лихва, диверсифицирай инвестицията си и автоматизирай процесите.“

Знаете ли, например, какво би се случило ако всяка седмица инвестирате по 1 евро в сметка със сложна лихва с APY (годишен процент на доходност) от 0,25%?

След 10 години ще имате 527 евро. След 20? 1 067 евро.

А ако започнете с 1 евро и всяка седмица добавяте по 10 евро в същата сметка с APY от 0,25%? За 10 години ще сте натрупали 5 266,60 евро. След 20 вече ще бъдат 10 655 евро!

Поради самото ествесто на сложната лихва, колкото по-дълго и повече добавяте, толкова по-голяма става сумата, върху която трупате лихви и толкова повече расте вашето богатство.

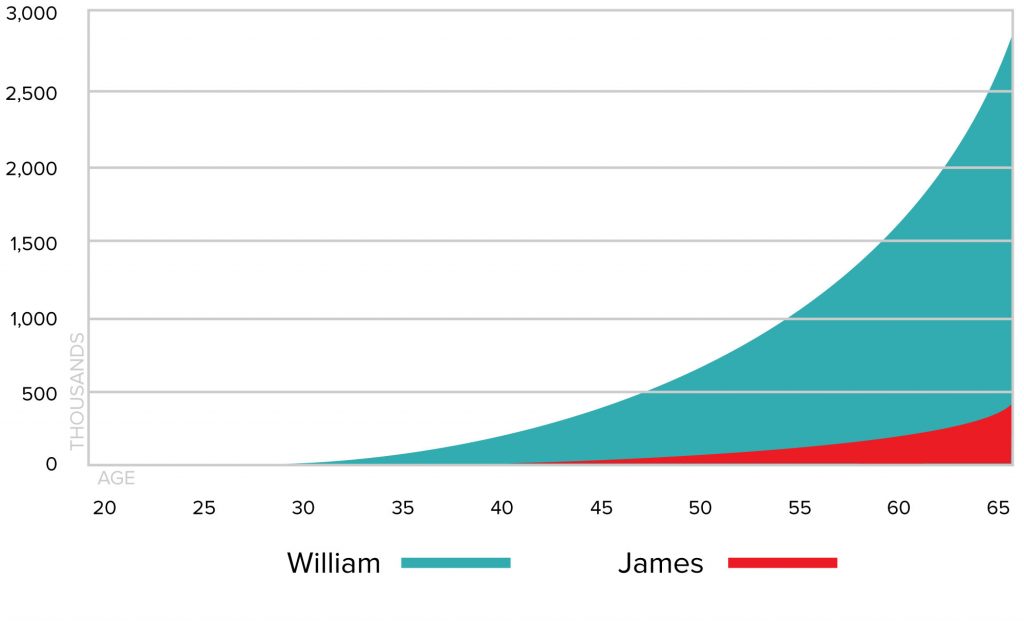

Ето още един пример от финансовия експерт Бъртон Малкиел, който ясно демонстрира предимствата на ранната инвестиция със сложна лихва.

Представете си двама братя инвеститори, нека ги наречем, Уилям и Джеймс.

Уилям започва да инвестира на 20 години по 4,000 долара годишно при сложна лихва 10% и спира да внася, когато навършва 40. Джеймс, от друга страна, започва на 40 години и инвестира същата сума годишно при същия лихвен процент в продължение на 25 години.

Сега, когато и двамата са на 65, как мислите изглеждат сумите натрупани по техните инвестиции?

Всъщност може би реалността не е точно каквато очаквате.

Да, точно така, Уилям е спечелил с цели 600% повече от брат си, въпреки че е инвестирал точно същата сума и то цели 5 години по-малко.

Разбира се, тези примери са просто илюстративни и подобни лихвени проценти в момента са по-скоро утопични, отколкото реалистични, но фактът остава и той е, че сложната лихва може да бъде незаменим съюзник по пътя към финансовия просперитет.

Дори и вече отдавна да сте надхвърлили вашите 20, никога не е късно да проучите и да се възползвате от сложната лихва.

Най-добрият ден да започнете винаги е днес, а на сайта на Financer.com ще откриете много възможности за подходящи инвестиции и полезна информация по пътя към успеха.

Научете повече за инвестициите в P2P кредити

Проучете възможности свързани с инвестиционни фондове