Kamatos kamat működése

Megtérülő befektetés kamatos kamattal

Ha kamatos kamattal működő megtakarítást vagy befektetést találsz, akkor ez sokkal nagyobb mértékben meg fog térülni, mint egy hagyományos kamatozással rendelkező konstrukció.

Mi a kamatos kamat?

A kamatos kamat első hallásra veszélyesnek tűnhet, viszont tudniillik, hogy egy ilyen kamattal rendelkező konstrukció akár előnyös is lehet számodra.

Ha egy kamatos kamattal rendelkező megtakarítást választasz, akkor nemcsak az alaptőke, hanem a rendszeresen kapott kamatösszeg is tovább fog kamatozni.

Ez azt jelenti, hogy a befektetett összeg minden évben egyre gyorsabban fog növekedni. A kamatos kamatot más néven effektív hozamnak, halmozott hozamnak is nevezzük.

Egy fix kamatozású megtakarítási számlán a kamat általában évente egyszer kerül jóváírásra. Vannak azonban olyan megtakarítási számlák is, ahol a pénzösszeg havonta vagy negyedévente kamatozódik.

Kamatos kamat befektetés

Tudd meg, hogy:- melyik a legkönnyebb befektetés kezdők számára

- mekkora tőkére van szükséged a befektetéshez

- mennyire kockázatosak egyes befektetések

- mekkora nyereségre számíthatsz egyes befektetések esetén

Interjút készítettünk 9 magyar pénzügyi szakértővel, amiből kiderült, hogy szerintük 2023-ra milyen gazdasági helyzetre számíthatunk: a recesszió mellett szóba került a befektetés, vállalkozás és a hitelfelvétel is.

Az interjúban elhangzott információk által megtudhatsz többet a gazdaság jelenlegi helyzetéről, illetve fogalmad lesz arról is, hogy a közeljövőben milyen pénzügyi döntéseket lesz érdemes meghoznod!

Interjút készítettünk 9 magyar pénzügyi szakértővel, amiből kiderült, hogy szerintük 2023-ra milyen gazdasági helyzetre számíthatunk: a recesszió mellett szóba került a befektetés, vállalkozás és a hitelfelvétel is.

Az interjúban elhangzott információk által megtudhatsz többet a gazdaság jelenlegi helyzetéről, illetve fogalmad lesz arról is, hogy a közeljövőben milyen pénzügyi döntéseket lesz érdemes meghoznod! A kamatos kamat működése

Így működnek a kamatos kamatok a megtakarítási számlák esetében. A következő példában csak egyszer helyezel pénzt a számlára:

- Pénzt helyezel a számlára. Legyen a kezdeti megtakarítási összeg 100.000 Ft.

- Megkapod az kamatot. Egy 3%-os kamatozású megtakarítás esetén az év végére 103.000 Ft-od lesz.

- Az új kamatok a teljes tőkére vonatkoznak. A második év végén 103.000 Ft-nak fogod megkapni a 3%-át, ami 3.090 Ft. A következő években szintén egyre magasabb lesz a kamatösszeg.

Az alábbi grafikon egy 100.000 Ft értékű megtakarítás kamatozását jelképezi. Látható, hogy a számlán levő pénzösszeg a hagyományos megtakarítással szemben exponenciálisan nőni fog.

Használd a kalkulátort

Ha folyamatosan helyezel el pénzt a megtakarítási számlán, akkor a kamatos kamat kalkulátor segítségével megtudod, hogy a kiválasztott futamidő után mekkora összegre számíthatsz.Minél gyakrabban fizetsz be a számlára, annál gyorsabban fog nőni a megtakarított összeg.Kamatos kamat számítás

Kamatos kamat képlet

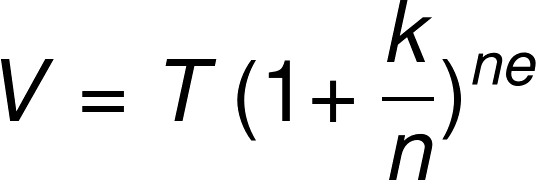

A kamatos kamat képlete a következőképpen néz ki:V = T (1 + k/n)(ne)

Jelölések:- V – a kölcsön vagy befektetés jövőbeli értéke, beleértve a kamatot

- T – eredeti tőke

- k – éves kamat

- – a kamatozás száma évente

- e – az évek száma

Ez az egyenlet a hitel vagy befektetés jövőbeli értékét adja meg, ami a kezdeti tőke és a kamatos kamat együttese lesz.

A kamatos kamat mértékének kiszámítására a következő képlet alkalmazható:

T (1 + k/n)(ne)– T

Kamatos kamat számítás példa

Ha 100.000 Ft-ot fizetsz be egy 3%-os éves kamatozású megtakarítási számlára, akkor a befektetés értéke 10 év elteltével a következőképpen számítható ki:

- T = 100.000 Ft

- k = 3/100 = 0,03

- n = 1

- e = 10

V = 100.000 Ft * (1 + 0,03/1) (1*10) = 134.391 Ft

Az oldal tetején található kamatos kamat kalkulátor ugyanezt az eredményt fogja kimutatni.

Vannak olyan esetek is, amikor a kamatos kamat nem az előnyödet szolgálja.

A banki hitelek kamata évente többször kerül kifizetésre és mivel az éves kamatlábat a periódusok száma határozza meg, a tényleges kamat magasabb lehet a piaci kamatlábnál.

Összefoglaló

A kamatos kamat a kamatozásnak egy speciális típusa. Mivel a tőke után kapott kamatösszeg szintén kamatozik, ez előnyödre vagy hátrányodra válhat annak függvényében, hogy milyen banki terméket igényelsz. Hiteligénylés előtt nagyon figyelj oda a kamat típusára és ne csak a THM-et tartsd szem előtt. Befektetések esetén szintén érdemes nagy figyelmet fordítani a kamatra.Gyakran Ismételt Kérdések

Mikor előnyös a kamatos kamat?

A kamatos kamat befektetés esetén a legelőnyösebb. Hitel során szintén előnyös lehet akkor, ha a kölcsönt rövid futamidőre veszed fel.

Mikor hátrányos a kamatos kamat?

A kamatos kamat hátrányos lehet akkor, ha hitelt törlesztesz és nem tudsz időben fizetni, ezért késedelmi kamatot és magasabb törlesztőt kell fizetned.

Milyen termékek működnek kamatos kamattal?

A befektetések közül megtakarítási számlák szoktak kamatos kamattal működni. Hitelek esetén szintén találkozhatsz kamatos kamattal, azonban ez a személyi kölcsönökre nem jellemző.

A kamatos kamat fix vagy változó?

A kamatos kamat általában fix, viszont a törlesztőrészlet ettől függetlenül nem ugyanakkora minden hónapban.

Egyéb hasznos bejegyzések:

Lightyear TBSZ – többdevizás ingyenes számla

A Lightyear brókernél 2023 decemberében 500 szerencsés felhasználó vehetett részt a TBSZ számla béta tesztelésében, 2024 januárjában pedig mindenki számára elérhetővé vált a szolgáltatás. Ebben a

2024. 01. 24. 7 perc olvasásLegy;

A legjobb megtakarítási tippek 2024-ben – 4 szakértő véleménye

2024. 01. 17. 10 perc olvasásLegy;

Copy trading

Az internetes brókerekkel való ismerkedésed során előbb utóbb találkozni fogsz a copy trading fogalmával: ebben a cikkben elmagyarázzuk a copy trading jelentését, működését, és azt ...

2024. 01. 02. 11 perc olvasásLegy;

CSOK Plusz

A CSOK Plusz a Családi Otthonteremtési Kedvezmény legújabb terméke, amely 2024-től leváltotta a korábbi CSOK támogatást. A vissza nem térítendő CSOK támogatás az eddig ismert ...

2024. 02. 10. 11 perc olvasásLegy;