Sparplan-Anbieter im Vergleich

Ein Sparplan ist eine attraktive Sparmethode mit mäßigem Risiko für jene, die langfristig Ihr Kapitalvermögen aufbauen möchten. Die durchschnittliche Jahresrendite beträgt, abhängig von Ihrer Risikobereitschaft, 3,5% bis 7,9%. Unser Sparplan Vergleich hilft Ihnen den besten Online-Broker zu finden.

Der Sparplan funktioniert ganz einfach

- Sie eröffnen ein Depot bei einer der ausgewählten Direktbanken und überweisen monatlich Sparraten von mindestens 25,- EUR.

- Sie entscheiden selbst, in welche Anlagen Sie Ihr Geld investieren.

- Sie sind nicht an eine Mindesteinlage gebunden und können daher auch niedrige Beträge anlegen.

- Sie selbst entscheiden, wann und wie viel Sie einzahlen.

- Als Sparer sind Sie an keine Laufzeit gebunden.

- Das Einzahlen und Abheben erfolgt damit ganz nach Ihren Vorstellungen.

- Ein Sparplan ist eine flexible Anlagemöglichkeit mit guter Risikostreuung für jene, die langfristig Ihr Kapital vermehren möchten.

Sparplan Vergleich 2024 – Die besten Anbieter im Überblick

| Anbieter | Gebühren | Mindestsparrate | Depotgebühren | Aktionssparpläne |

|---|---|---|---|---|

| Comdirect | 1.50% pro Sparrate | 25,- EUR | kostenlos | 130 |

| Consorsbank | 1.50% pro Sparrate | 25,- EUR | kostenlos | 213 |

| Flatex | 1,50 EUR + ATC pro Sparrate | 50,- EUR | kostenlos | 412 |

| Trade Public | 0% | 25,- EUR | kostenlos | 323 |

Vorteile und Nachteile des Sparplans

- Ein- und Auszahlungen sind jederzeit möglich

- Höhere Rendite als bei Sparkonten

- Langfristiger Vermögensaufbau

- Gute Diversifikationsmöglichkeiten (Risikostreuung)

- Zeitsparend und günstig

- Keine Vertragsbedingungen und hohe Mindesteinlagen

- Keine EU-Einlagensicherung

- Keine Steuervorteile wie bei der Rentenversicherung (Kapitalerträge werden mit 26% versteuert)

Wie funktioniert der Sparplan?

- Sie eröffnen ein Depot bei einer der Direktbanken (günstiger als bei einer Filialbank) bzw. bei einem Online-Broker.

- Sie überweisen monatlich Ihre Sparraten an die Direktbank, welche Ihr Kapital auf Ihren Wunsch in Aktiensparpläne, ETF-Sparpläne, ETC-Sparpläne bzw. Fonds anlegt.

- Sie erwerben regelmäßig Anlagenteile, wofür Sie dank des langfristigen positiven Trends, höhere Renditen erwirtschaften.

Financer Tipp

Bei der Consorsbank können Sie bereits ab 25,- EUR im Monat einen Sparplan eröffnen und investieren. Sie erhalten zusätzliche 20,- EUR geschenkt

Was ist besser, Sparplan oder Rentenversicherung?

Beim Sparplan ist der Sparer absolut flexibel. Er kann die Sparraten nach seinen Bedürfnissen senken, erhöhen oder auflösen. Beim Sparplan gibt es jedoch keine Absicherung für die Hinterbliebenen. Wer seine Familie für den Todesfall absichern möchte, der kann eine Risikolebensversicherung abschließen.

Der größte Unterschied zwischen diesen beiden Anlageformen ist die Besteuerung. Beim Sparplan müssen die erzielten Gewinne mit der Abgeltungssteuer versteuert werden (ca. 26%). Bei der Rentenversicherung können Sie im Alter von Steuervorteilen profitieren. Anleger die eine Rentenversicherung für mindestens 12 Jahre bespart haben und diese vor dem 63. Lebensjahr nicht beenden, profitieren von 50% Steuerrabatt. Die ausgezahlte Rente wird in diesem Fall nur mit 17,5% versteuert.

Sie sparen zwar Steuern, mit konservativen Fonds bzw. ETFs verdienen Sie jedoch meist eine höhere Rendite als mit der Rentenversicherung.

Wie hoch sind die Zinsen beim Sparplan?

Dies hängt von Ihrer Anlagestrategie, Diversifikation und der Kursentwicklung ab. Generell lässt sich behaupten, dass die Rendite beim Sparplan deutlich höher ausfällt als bei Sparkonten, wo Sie dank des niedrigen Zinssatzes und hoher Inflation jährlich Geld verlieren. Bei einer konservativen Anlagestrategie lassen sich ca. 4% im Jahr erwirtschaften. Mit etwas Risikobereitschaft können Ihnen ETFs bzw. Aktien auch höhere Renditen von 8-10% sichern. Eine Pauschalaussage lässt sich hier jedoch nicht abgeben, da niemand mit Sicherheit weiß, wie sich der Markt entwickeln wird.

Welche Laufzeit ist beim Sparplan geeignet?

Sparpläne sollten zu langfristigen (10+ Jahre) Anlagezwecken genutzt werden. Wer auf schnelles Geld hofft, wird mit Sparplänen nicht erfolgreich. Idealerweise nehmen Sie sich selbst eine Laufzeit vor. Sie sind vertraglich nicht gebunden und können jederzeit Ihre Anteile verkaufen und das Geld anderswo einlegen. Finanzexperten empfehlen jüngeren Anlegern mit längerem Sparziel in risikoreichere Anlagen zu investieren und Kursverluste mitzunehmen. Ältere Sparer sollten lieber in Anlagen mit niedrigem Risiko investieren. Wenn Sie Ihre Sparpläne gut auswählen und Ihre Einlage diversifizieren, verdienen Sie langfristig mehr, als wenn Sie Ihr Geld auf kurze Zeit binden.

Ist ein Sparplan für Kinder geeignet?

Der Sparplan ist die deutlich wirtschaftlichere Alternative zum klassischen Sparbuch. Während Sie beim Sparbuch dank der günstigen Zinsen jährlich Geld verlieren, bauen Sie mit dem Sparplan Ihr Vermögen auf. Sie können das Wertpapierdepot im Namen des Kindes eröffnen. Wenn Ihr Kind die Volljährigkeit erreicht, darf es über die Einlage frei verfügen. Welcher Sparplan für Kinder geeignet ist, hängt von Ihrer Risikobereitschaft ab.

Beliebte Sparpläne

ETF Sparplan

ETF Sparpläne sind beliebte Anlagemöglichkeiten für Sparer, die am langfristigen Vermögensaufbau interessiert sind. Ihre Sparrate wird in börsengehandelte Aktien-Indexfonds (Gruppe aus Aktien) investiert.

Das Investieren in ETFs ist deutlich zeitsparender als das Anlegen direkt in Aktien. ETFs werden nicht aktiv verwaltet, sondern spiegeln die durchschnittliche Kursentwicklung aller im ETF (Exchange Trade Fund) inbegriffenen Wertpapiere. Wenn ein Kurs einer Aktie plötzlich sinkt, muss das nicht unbedingt heißen, dass Ihre ETFs an Wert verlieren, da immer die Kursentwicklung aller Aktien im Rahmen des ETFs eine Rolle spielt. Als Anleger investieren Sie daher nicht in einzelne Aktien, sondern in den gesamten Markt (Aktiengruppe).

Nehmen wir an, Sie investieren in DAX ETFs. Der DAX Index beinhaltet die Aktien der 30 größten Firmen in Deutschland, unter anderem Unternehmen wie BMW, Adidas, Bayer, Henkel, Lufthansa oder etwa Volkswagen. Wenn Sie in DAX ETFs investieren, beteiligen Sie sich gleichzeitig an allen im DAX aufgeführten Unternehmen. Steigen die Aktien der einzelnen Unternehmen steigt auch der Wert Ihres ETF Anteils.

Einen kostenlosen ETF Sparplan können Sie noch heute bei Unternehmen wie Consorsbank, comdirect oder Flatex eröffnen und so mit Ihrem Vermögensaufbau beginnen.

Aktien Sparplan

Mit Aktiensparplänen können Sie monatlich Unternehmensanteile erwerben. Sie können frei entscheiden in welche Aktien Sie investieren. Sie kaufen daher regelmäßig Aktien ein und bauen somit langfristig Ihr Vermögen auf. Hier sollte man vor allem auf die Diversifikation achten. Da ETFs mehrere Aktien beinhaltet, ist die Risikostreuung automatisch gegeben. Um eine gute Risikostreuung auch bei Aktien zu sichern, müsste man in mindestens 30 – 40 unterschiedliche Wertpapiere investieren.

Die Auswahl der Aktie ist hier besonders wichtig und als Anleger müssen Sie einen höheren Zeitaufwand für die Recherche der einzelnen Unternehmen einplanen.

Wichtig sind auch die Ordergebühren (Kauf-Gebühren), die für jeden Kauf anfallen. Bei höheren Zahlungsintervallen müssen Sie mit höheren Ordergebühren rechnen.

Fondssparplan

Bei diesem Sparplan investieren Sie regelmäßig in Investmentfonds. Ein Investmentfond investiert Ihr Geld in mehrere Anlagenbereiche. Als Anleger können Sie selbst entscheiden, in welche Art von Fonds Sie investieren möchten. Die comdirect Direktbank bietet Ihnen bis zu 350 Fonds zur Auswahl. Meist handelt es sich um Aktienfonds, Rentenfonds bzw. Anleihenfonds. Die erworbenen Fondsanteile werden in Ihrem Wertpapierdepot aufbewahrt.

ETC Sparplan

Mit dem ETC (Exchange Traded Commodities) investieren Sie in börsengehandelte Rohstoffe. Sie können ETCs für Erdgas, Edelmetalle (Gold, Silber, Palladium) und weitere Rohstoffe erwerben.

ETCs werden genauso wie ETFs an der Börse gehandelt. Der Unterschied zu ETFs ist jener, dass bei einer Insolvenz des Emittenten (Direktbank, die Ihre Anlage verwaltet) Ihre ETCs nicht wie ETFs geschützt sind.

ETCs sind Schuldverschreibungen des ETC-Anbieters (Ihrer Direktbank). Als Anleger tragen Sie zusätzlich daher auch ein Emittentenrisiko.

Sparplan anlegen

Die Anmeldung für einen Sparplan erledigen Sie in 5 Minuten.

- Sie wählen Ihren gewünschten Anbieter aus und füllen das entsprechende Antragsformular aus.

- Im Rahmen des Formulars werden Ihre persönlichen Daten, Kontaktdaten und steuerlichen Daten abgefragt.

- Schon während der Beantragung können Sie Ihren Sparplan einrichten.

- Beim ersten ETF Sparplan ist es ratsam, in den gesamten weltweiten Aktienmarkt zu investieren. Dabei können Sie sich ETFs aussuchen, die man kostenlos besparen kann bzw. wo die Gebühren äußerst gering sind. Beachten Sie, dass bei ETFs eine vom Aktionsangebot unabhängige Gesamtkostenquote (TER) von 0,1% – 0,4% p.a. fällig wird.

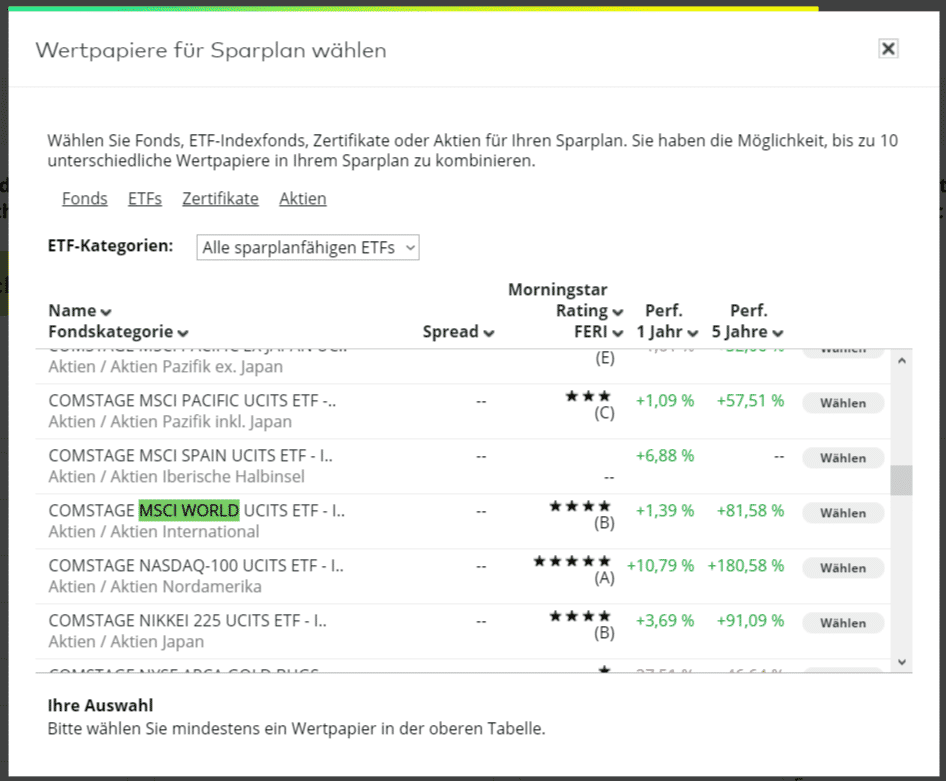

Ein besonders gut geeignetes ETF für Anfänger ist das MSCI World ETF. Der Wert der bekanntesten MSCI World ETFs ist in den letzten drei Jahren im Durchschnitt um 26% gestiegen.

Im Rahmen der Sparplan-Eröffnung bei comdirect klicken Sie im Bereich Einrichtung eines Sparplans auf das Feld Wertpapier-Suche und wählen Ihr gewünschtes ETF, Fond, Zertifikat oder Ihre bevorzugte Aktie aus.

Die Gebühren beim Besparen vom erwähnten Comstage MSCI World ETFs über die comdirect betragen 0,2% p.a.

- Sie füllen die restlichen Angaben zum Sparplan aus, definieren den Kaufintervall (monatlich, zweimonatlich oder vierteljährlich) und erläutern kurz Ihre Kenntnisse und Erfahrungen mit dem Wertpapierhandel.

- Im nächsten Schritt fügen Sie Ihre Bankdaten hinzu und stimmen den allgemeinen Geschäftsbedingungen zu.

- Im letzten Schritt der Antragstellung werden Sie aufgefordert, sich zu verifizieren. Dies können Sie entweder über das PostIdent-Verfahren erledigen oder ganz bequem und unkompliziert mit dem VideoIdent-Verfahren.

- Schließlich drucken Sie Ihren Antrag aus und senden diesen unterschrieben an comdirect.

Nach der erfolgreichen Legitimierung werden Ihnen die notwendigen Zugangsdaten zu Ihrem Depotkonto innerhalb weniger Tage zugesandt.

Gebühren beim Sparplan

Die Kosten bei Sparplänen sind in großem Ausmaß vom Anbieter sowie der Anlageform abhängig. Eine Depoteröffnung mit regelmäßigen Sparraten ist bei den meisten Direktbanken kostenlos. Abhängig von der Anlagenart können Sie sich bis zu 100% vom Ausgabeaufschlag beim Besparen von Fonds sparen. Bei ETFs müssen Sie immer einen Blick auf die TER (Transaction Expense Ratio) werfen. Diese Info erhalten Sie, indem Sie nähere Details beim ausgewählten ETF aufrufen. Die TER-Gebühr wird meist mit einem Prozentsatz ausgedrückt.

Beispiel

Beim Comstage MSCI World ETF fällt eine 0,2%-ige TER-Gebühr an. Bei einer Jahresrendite von 9% wäre die Nettorendite vor Steuer 8,8% p.a.

Bei den meisten Anbietern fällt eine kleine Verwaltungsgebühr an. Bei comdirect fällt die Gebühr von 1,5% des Ordervolumens pro Transaktion an.

Financer Tipp

Als Sparer können Sie auch kleinere Beträge monatlich aufsparen und das Ausführungsintervall quartalsweise auswählen. Man spart somit monatlich an und investiert alle drei Monate. Dadurch ersparen Sie sich die Gebühren, die mit dem Kauf von Anlagenteilen verrechnet werden.

Alternativen zum Sparplan

Eine attraktive Alternative zum Sparplan stellen P2P-Kredite dar. Anleger investieren ab 10,- EUR in einen Kredit, der an Privatpersonen bzw. Geschäftsleute vermittelt wird. Es gibt bereits unzählige Plattform, auf welchen Sie innerhalb und außerhalb Deutschlands investieren können.

Diese Sparmethode ist mit minimalem Zeitaufwand verbunden und bei einigen Anbietern mit der Rückkaufgarantie abgesichert. Zu den top Plattformen mit der Rückkaufgarantie gehört die lettische Plattform Mintos. Bei Mintos können Sie sich eine Rendite bis zu 11% p.a. sichern.

Durch das Investieren in Kredite mit einer Rückkaufgarantie übergeben Sie das Ausfallrisiko an den Darlehensanbahner. Unser Beitrag über Mintos zeigt Ihnen, wie Sie auf Mintos investieren können und wie Sie sich eine möglichst hohe Rendite sichern.

Das Investieren in P2P-Kredite ist nicht nur eine interessante Anlageform sondern auch eine gute Möglichkeit, Ihr Portfolio zu diversifizieren. P2P-Kredite stehen nämlich in keiner großen Korrelation zu Börse-Entwicklungen. Sie sind daher von Kursschwankungen auf Aktienmärkten unabhängig.

Die Diversifikation ist beim Investieren ein wichtiger Punkt, auf den jeder Anleger besonders großen Wert legen sollte. Ein gut diversifiziertes Portfolio hilft Ihnen, das Risiko zu streuen und eine gesunde Entwicklung Ihrer Kapitalerträge zu sichern.