ETF-Sparplan mit hoher Rendite

| Anbieter | # von Nutzern | Depotgebühren | Kosten | minimale Sparrate | # von ETF-Sparplänen | ||

|---|---|---|---|---|---|---|---|

| | +350.000 | 0 % | 0 % | 10 Euro | +1.500 | Angebot ansehen | |

| | +2,7 Millionen | 1,95 Euro pro Monat | 1,50 % | 25 Euro | +600 | Angebot ansehen | |

| | +9 Millionen | 0 % | 0 % | 1 Euro | +800 | Angebot ansehen | |

| epräsentatives Beispiel gemäß § 17 PAngV: Bei einem Nettodarlehensbetrag von 15.000,00 € und einer Laufzeit von 96 Monaten (Anzahl der Raten: 96) erhalten mindestens 2/3 aller Kundinnen und Kunden einen effektiven Jahreszinssatz von 7,29 % oder günstiger (fester Sollzinssatz 7,04 % p.a., Monatsrate 204,81 €, Gesamtbetrag 19.661,41 €). | |||||||

| | +5 Millionen | 0 % | 1,50 Euro | 50 Euro | +600 | Angebot ansehen | |

| | +3,5 Millionen | 2,50 Euro pro Monat (ab 50.000 Euro 0%) | 2,50 % | 50 Euro | +100 | Angebot ansehen | |

| Nettodarlehensbetrag von 15.000 €, Gesamtbetrag 18.377,70 €, monatl. Raten 255,20 €, 72 Raten, Laufzeit 73 Monate, fester Sollzinssatz 6,74 %, effektiver Jahreszins 6,95 %. TARGOBANK AG, Kasernenstraße 10, 40213 Düsseldorf. | |||||||

| Anbieter | Gesamtbewertung | # von Nutzern | Depotgebühren | Kosten | minimale Sparrate | # von ETF-Sparplänen | Zum Anbieter |

|---|---|---|---|---|---|---|---|

| | +350.000 | 0 % | 0 % | 10 Euro | +1.500 | Angebot ansehen | |

| | +2,7 Millionen | 1,95 Euro pro Monat | 1,50 % | 25 Euro | +600 | Angebot ansehen | |

| | +9 Millionen | 0 % | 0 % | 1 Euro | +800 | Angebot ansehen | |

| epräsentatives Beispiel gemäß § 17 PAngV: Bei einem Nettodarlehensbetrag von 15.000,00 € und einer Laufzeit von 96 Monaten (Anzahl der Raten: 96) erhalten mindestens 2/3 aller Kundinnen und Kunden einen effektiven Jahreszinssatz von 7,29 % oder günstiger (fester Sollzinssatz 7,04 % p.a., Monatsrate 204,81 €, Gesamtbetrag 19.661,41 €). | |||||||

| | +5 Millionen | 0 % | 1,50 Euro | 50 Euro | +600 | Angebot ansehen | |

| | +3,5 Millionen | 2,50 Euro pro Monat (ab 50.000 Euro 0%) | 2,50 % | 50 Euro | +100 | Angebot ansehen | |

| Nettodarlehensbetrag von 15.000 €, Gesamtbetrag 18.377,70 €, monatl. Raten 255,20 €, 72 Raten, Laufzeit 73 Monate, fester Sollzinssatz 6,74 %, effektiver Jahreszins 6,95 %. TARGOBANK AG, Kasernenstraße 10, 40213 Düsseldorf. | |||||||

Experten zufolge beginnen die meisten Erwachsenen deutlich später mit dem Sparen und Investieren als es geraten wird.

Es wird geraten, bereits während des 3. Jahrzehntes mit dem Sparen anzufangen. Im Idealfall sollten Sie schon ab Ihrem ersten Gehalt, eine für Sie akzeptable Geldsumme beiseitelegen.

Im Allgemeinem gilt beim Sparen eine Hauptregel – Je früher Sie beginnen, desto mehr Zeit haben Sie, um ein langfristiges Vermögen aufzubauen.

Indem Sie Ihr Geld nur einfach beiseitelegen, richten Sie jedoch mehr Schaden als Nutzen an, da so Ihr Geld durch Inflation immer mehr an Wert verliert.

In den letzten Jahrzehnten haben sich vor allem ETF-Sparpläne als eine der stabilsten und anfängertauglichsten Optionen für den langfristigen Vermögensaufbau etabliert.

Falls Sie erst noch Ihre ersten Erfahrungen mit der spannenden Welt des Sparens und Investieren machen müssen, dann können Sie mit der Einrichtung eines ETF-Sparplans wenig falsch machen.

In diesem Beitrag finden Sie diesbezüglich folgende relevante Informationen:

- 1.Was sind ETFs?

- 2.Was ist ein ETF-Sparplan?

- 3.Bester ETF-Sparplan: Indizes mit bester Performance

- 4.ETF-Sparplan-Rechner: Was für eine Rendite ist von der Anlage zu erwarten?

- 5.ETF-Sparplan: Die größten Vorteile

- 6.Bester Broker für ETF-Sparplan: Hier können Sie einfach einen ETF Sparplan eröffnen

- 7.ETF-Sparplan: 5 Tipps für Anfänger

- 8.Häufig gestellte Fragen zum ETF-Sparplan

ETF-Sparplan: Das Wichtigste im Überblick

- Mit kleinen Geldbeträgen zum langfristigen Vermögen

– Mit einem ETF-Sparplan haben Sie die Möglichkeit, sich mit niedrigeren Geldsummen ein langfristiges Vermögen aufzubauen.

– Laut Experten ist eine Rendite von 8 % jährlich auch für Einsteiger mehr als realistisch. - Flexible und für Einsteiger gut geeignete Investitionsmöglichkeit

– Ein ETF-Sparplan gilt wegen verhältnismäßig niedrigen Kosten als eines der preiswertesten Investments auf dem Markt.

– Darüber hinaus verfügen Sie dabei über eine hohe Flexibilität, was Änderungen angeht, sodass Sie je nach Ihrer finanziellen Situation den Sparplan immer wieder aufs Neue anpassen könnnen. - Kapitalstreuung als wichtigster Aspekt eines ETF-Sparplans

– Einer der wichtigsten Aspekte eines ETF-Sparplan ist die sogenannte Kapitalstreuung.

– Mit einem ETF-Sparplan investieren Sie also nicht in einzelne Aktien und Unternehmen, sondern in unterschiedliche Unternehmen, Branchen, Länder und Regionen.

– Einer der bekanntesten ETFs ist beispielsweise der MSCI World ETF, der mehr als 1.500 Aktien aus 23 Ländern beinhaltet.

Was sind ETFs?

Unter dem Begriff ETF (eng. Exchange Traded Funds) versteht man börsengehandelte Fonds, die bestimmte Aktienindizes so präzise wie möglich abzubilden versuchen.

ETFs gehören zu den preiswertesten und krisenresistentesten Anlageprodukten auf dem Markt, was viele deutsche Anleger vor allem in den letzten 15 Jahren zu ihren Gunsten genutzt haben.

Wie viele Menschen in Deutschland investieren in ETFs?

- Laut neuesten Statistiken legen knapp zwei Drittel aller Privatanleger in Deutschland in ETFs an, womit sich Deutschland vor Österreich und Schweden als weltweit führender Staat im Bereich ETF-Fonds etabliert hat.

- Der ETF-Hype kam natürlich nicht nur in Deutschland zustande, sondern auch in anderen Industriestaaten, wo sowohl die Kaufkraft als auch die Finanzkompetenz der Bürger viel höher sind als bei sogenannten Schwellen- sowie Entwicklungsländern.

Dazu hat im großen Maße die zunehmende Digitalisierung der Gesellschaft beigetragen, weswegen die Geldanlage heutzutage in nur wenigen Klicks möglich ist.

In den letzten 20 Jahren stieg die Anzahl der auf dem Markt verfügbaren ETFs um mehr als 3.000 %, sodass Sie heute zwischen mehr als 8.500 ETFs wählen können, die auf unterschiedlichen finanziellen Produkten basieren.

ETFs können dementsprechend die Kursentwicklungen unterschiedlicher Finanzprodukte nachbilden:

- Aktien

- Kryptowährungen

- Rohstoffe (fossile Energieträger, Edel- und Industriemetalle)

Falls Sie sich ausführlicher über die weltweit besten ETFs und ihre Bedingungen sowie Eigenschaften von ETFs im Allgemeinem informieren wollen, können Sie dies unter folgendem Link tun.

Was ist ein ETF-Sparplan?

Ein ETF-Sparplan ist ähnlich wie ein üblicher Fondssparplan konzipiert, nur dass Ihre Rendite ausschließlich von der Performance des ausgewählten ETFs abhängt.

Im Gegensatz zu einer Einmalanlage in ETFs, wo Sie, um die Fondsanteile überhaupt erwerben zu können, eine höhere Geldsumme zur Verfügung stellen müssen, sind Sie bei einem ETF-Sparplan viel flexibler.

Sie entscheiden selbst:

- In welchen ETF-Sparplan möchte ich investieren?

- In welchen Sparintervallen möchte ich meine Einzahlungen tätigen?

- Wie viel Geld kann ich überhaupt zur Verfügung stellen?

- Wann möchte ich meinen Sparplan pausieren oder meine Anteile im ETF-Sparplan verkaufen?

Was für eine jährliche Rendite ist von einem ETF-Sparplan zu erwarten?

- Laut Experten ist eine jährliche Rendite, vor allem wenn von den größten und bekanntesten ETF-Fonds die Rede ist, in Höhe von 4 bis 8 % auch für Einsteiger problemlos erzielbar.

- Hätten Sie beispielsweise in den letzten 5 Jahren in einen der vielen MSCI-World-ETF-Sparpläne investiert, so hätten Sie jedes Jahr eine Rendite in Höhe von mindestens 10 % erzielt.

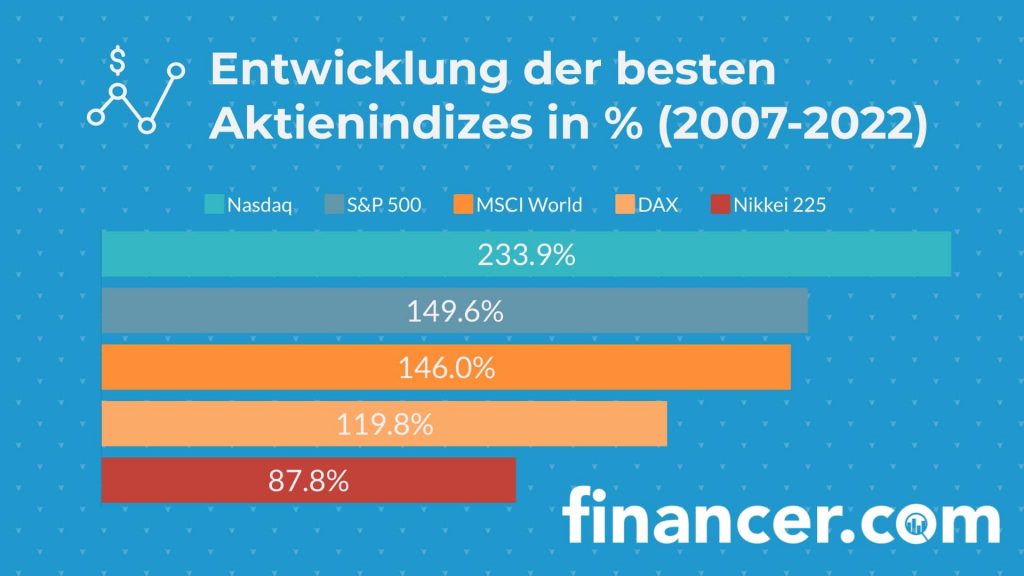

Bester ETF-Sparplan: Indizes mit bester Performance

Bei der Auswahl des besten ETF-Sparplans müssen Sie sich gründlich über alle verfügbaren Indizes informieren.

Beste ETF-Sparpläne in den letzten 15 Jahren waren überwiegend diejenigen, die auf den größten und bekanntesten Börsenindizes basierten.

Mit einer Anlage in einen der genannten ETFs können Sie im Allgemeinem keinen Fehler begehen.

Falls Sie bereits mit einem ETF-Sparplan Erfahrungen gemacht haben, dann haben Sie zu 99 % mindestens in einen der ETFs angelegt, die auf den oben genannten Börsenindizes basieren.

Anfängern raten wir dasselbe – Wählen Sie immer einen der großen ETFs und dazu noch einen aus, der aus Aktien besteht, an deren Kursentwicklung Sie unbedingt partizipieren möchten (bestimmte Branchen oder Länder, andere ETFs wie Gold-ETFs usw.).

ETF-Vergleich: Die besten ETF-Sparpläne nach Aktienindex

MSCI World ETF-Sparplan

| ETF | Performance (2017-2021)* | ISIN |

|---|---|---|

| iShares Core UCITS ETF | +80,13 % | IE00B5BMR087 |

| Xtrackers Swap UCITS ETF | +76,49 % | LU0490618542 |

| Vanguard UCITS ETF | +69,38 % | IE00B3XXRP09 |

DAX ETF-Sparplan

| ETF | Performance (2017-2021)* | ISIN |

|---|---|---|

| iShares Core UCITS ETF | +37,70 % | DE0005933931 |

| Xtrackers UCITS ETF | +36,44 % | LU0274211480 |

| Amundi ETF UCITS ETF | +26,90 % | FR0010655712 |

S&P 500 ETF-Sparplan

| ETF | Performance (2017-2021)* | ISIN |

|---|---|---|

| iShares Core UCITS ETF | +80,13 % | IE00B5BMR087 |

| Xtrackers Swap UCITS ETF | +76,48 % | LU0490618542 |

| Vanguard UCITS ETF | +69,38 % | IE00B3XXRP09 |

Nasdaq ETF-Sparplan

| ETF | Performance (2017-2021)* | ISIN |

|---|---|---|

| iShares UCITS ETF (DE) | 135,73 % | DE000A0F5UF5 |

| Invesco UCITS ETF | 134,61 % | IE0032077012 |

| iShares UCITS ETF | 134,41 % | IE00B53SZB19 |

Nikkei 225 ETF-Sparplan

| ETF | Performance (2017-2021)* | ISIN |

|---|---|---|

| iShares UCITS ETF | 39,08 % | IE00B52MJD48 |

| LYXOR UCITS ETF | 38,77 % | LU0378453376 |

| Xtrackers UCITS ETF 1D | 37,53 % | LU0839027447 |

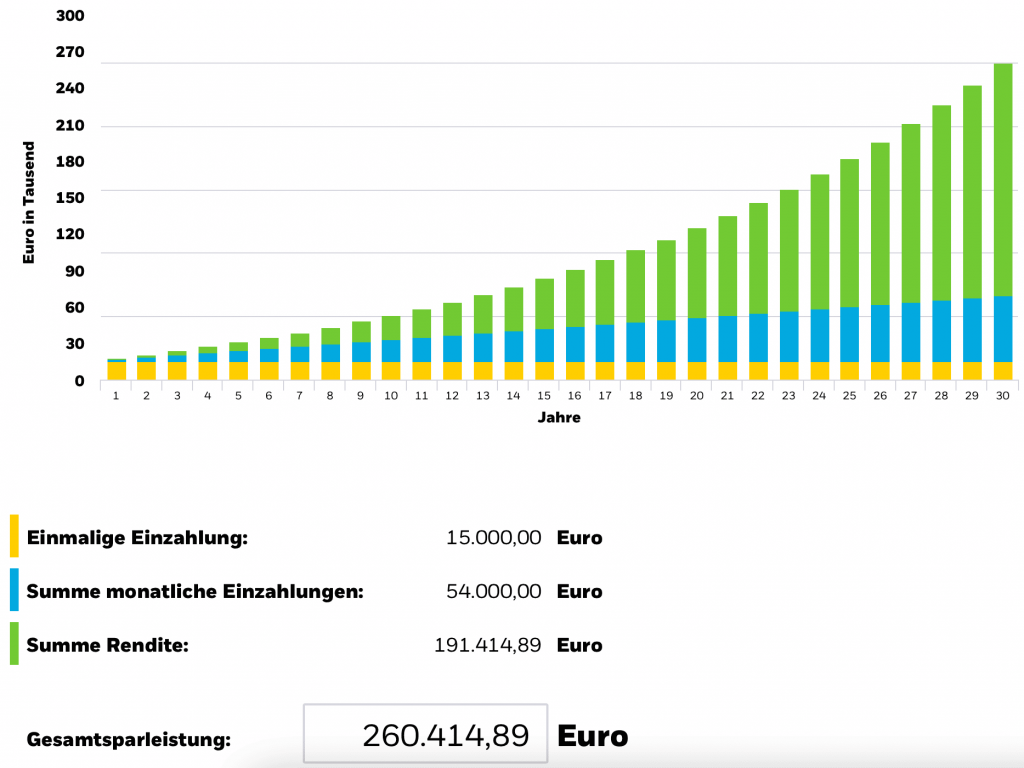

ETF-Sparplan-Rechner: Was für eine Rendite ist von der Anlage zu erwarten?

Um sich besser vorstellen zu können, was für eine Rendite Sie von Ihrem ETF-Sparplan am Ende erwarten können, greifen Sie am besten zu einem der zahlreichen im Internet verfügbaren ETF-Sparplan-Rechnern.

Man muss allerdings betonen, dass jeder dieser Rechner nur als rein illustratives Beispiel gilt und ausschließlich auf der bisherigen Performance des jeweiligen ETFs bzw. Börsenindexes basiert.

ETFs können im selben Maße innerhalb eines Jahres sowohl deutlich besser als auch deutlich schlechter performen.

Genau aus diesem Grund sollten Sie Ihre Fondsanteile mindestens 10 Jahre halten, da (1) in dieser Zeitspanne eine bedeutendere Rendite generiert werden kann und (2) sich negative Kursschwankungen nicht so stark auf die Endrendite auswirken.

Folgende Faktoren wirken sich unmittelbar auf die Renditenhöhe Ihres ETF-Sparplans aus:

- Höhe der Einmalzahlung

- Höhe der Sparrate

- Anlagedauer

Im Allgemeinen gilt die Regel: Je höher die Einzahlungen und je länger die Anlagedauer, desto höhere Renditen können Sie von Ihrem ETF-Sparplan erwarten.

ETF-Sparplan: Die größten Vorteile

1. Hohe Flexibilität bei den Investitionsbedingungen

Im Gegensatz zu den meisten anderen Anlagemöglichkeiten bietet Ihnen ein ETF-Sparplan bei der Geldanlage hohe Flexibilität.

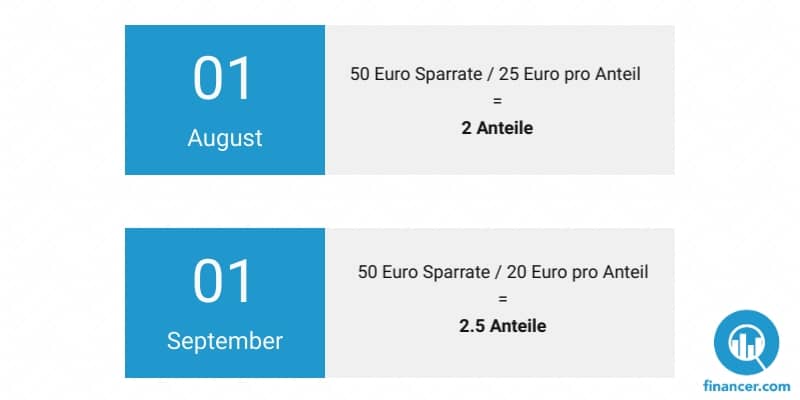

Im Gegensatz zu einer einmaligen Anlage in ETFs, erwerben Sie bei einem Sparplan auch Bruchstücke.

Da die Kurse von Minute zu Minute schwanken, wird Ihnen eine Sparrate in Höhe von 50 Euro im Juli 2022 vielleicht 2 volle Fondsanteile sichern (1 Fondsanteil = 25 Euro), während Sie im August 2022 dafür auch 2,2 Fondsanteile erwerben könnten (1 Fondsanteil = 22,5 Euro).

In jedem Moment können Sie Ihren Sparplan an die neuentstandene Finanzsituation anpassen.

Falls Sie Ihre Sparrate nicht mehr einzahlen können oder vielleicht jetzt bereit sind, mehr Geld einzuzahlen, haben Sie volles Recht, Ihre Zahlungen auszusetzen bzw. zu erhöhen.

Experten raten trotzdem, falls Sie mit einem ETF sparen möchten, Ihre Wertpapiere mindestens 10 Jahre zu halten – Je länger Sie Ihren ETF-Sparplan halten, desto höher wird am Ende die Rendite.

2. Verhältnismäßig niedrige Gebühren

ETFs haben im Allgemeinem sehr geringe jährliche Kosten (TER) – Bei den meisten der größten ETF-Fonds wie bei denen von Vanguard oder iShares belaufen sich die ETF-Kosten auf 0,2 bis 0,4 % pro Jahr.

Dazu müssen noch andere Kosten wie beispielsweise die Durchführungskosten des jeweiligen Anbieters hinzugerechnet werden, die allerdings sehr selten die Grenze von 1,5 % pro Sparrate überschreiten.

Bei Anbietern wie Trade Republic oder Flatex können Sie jedoch ohne Probleme einen ETF-Sparplan kostenlos einrichten, was Sie bei der Auswahl des passenden Anbieters auf jeden Fall bevorzugen sollten.

Bei Krypto-ETFs sind die Kosten wegen deutlich größerer Volatilität etwas höher angesetzt und betragen in der Regel zwischen 1,5 und 2,5 % pro Jahr.

Bei einem Bitcoin-Sparplan sind die Kosten dementsprechend etwas höher als bei üblichen Aktien-Sparplänen, was nicht bedeuten muss, dass sich der übliche Sparplan für Sie mehr auszahlt.

Die meisten auf Krypto basierenden Sparpläne haben allein innerhalb des Jahres 2021 um mehr als 150 % an Wert gewonnen, was bei klassischen ETF-Sparplänen meistens innerhalb von 10 bis 15 Jahren zustande kommt.

Hierbei muss man allerdings stark betonen, dass bei Krypto-ETFs der Wert üblicherweise nur von einer einzigen Kryptowährung abhängt, womit das Ausfallrisiko deutlich höher ist als bei Aktien-ETFs.

Alle diese Prozentsätze müssen Sie immer im Kopf behalten, da sie sich unmittelbar auf die Höhe Ihrer Rendite auswirken – Je niedriger die Sparplan-Gebühren, desto mehr Geld wird Ihnen am Ende übrig bleiben.

3. Diversifikation als Risikominimierung

Im Gegensatz zu einer Anlage in Aktien oder Kryptowährungen investieren Sie bei einem ETF-Sparplan in mehrere Unternehmen, Branchen, Länder oder Regionen.

Letztendlich müssen Sie eigene Recherche betreiben, um ETFs zu finden, die die gewünschten Aktien enthalten.

Wegen hoher Diversifikation gelten beispielsweise ETFs, die auf dem MSCI-World-Aktienindex (1.500+ Aktien aus 23 Ländern) oder dem S&P-500-Aktienindex (500+ US-Aktien aus unterschiedlichsten Branchen) basieren als besonders einsteigerfreundlich.

Es wird außerdem geraten, je nach Sparratenhöhe Ihr Portfolio folgendermaßen auszubauen:

- Sparrate in Höhe von 50 bis 150 Euro →Optimal: 2 ETF-Sparpläne / Maximal: 3-4 ETF-Sparpläne

- Sparrate in Höhe von 150 bis 500 Euro →Optimal:3-4 ETF-Sparpläne / Maximal: 5-6 ETF-Sparpläne

- Sparrate in Höhe von mehr als 500 Euro →Optimal: 5-6 ETF-Sparpläne / Maximal: 8-10 ETF-Sparpläne

Auch wenn Sie sich nur für einen Sparplan entscheiden, machen Sie dabei nichts Falsches – Mehrere Sparpläne könnten natürlich eine zusätzliche Balance in Ihrem Portfolio herstellen.

Zu viele ETFs sind wiederum keine besonders sinnvolle Idee und das aus unterschiedlichen Gründen:

- Wenn Sie mehrere ETFs besparen, dann sind dementsprechend auch die Kosten deutlich höher (2 ETFs = 0,4 – 0,8 %; 8 ETFs = 1,6 – 2,4 %).

- Falls Sie in zu viele ETFs anlegen möchten, dann ist die Wahrscheinlichkeit höher, auf Probleme bei der Anbieterauswahl zu stoßen.

- Zu viele ETF-Sparpläne könnten sich am Ende negativ auf Ihre Rendite auswirken, da Ihr Kapital dann auf zu viele Aktien-ETFs zerstreut und somit von zu vielen Aktien abhängig ist.

Wir raten Ihnen deshalb bezüglich Diversifikation Folgendes:

- Wählen Sie auf jeden Fall einen “Weltindex” aus, der hauptsächlich sogenannte Large-Cap-Aktien bzw. Aktien schon etablierter Unternehmen wie Amazon, Apple oder Coca Cola beinhaltet.

- Für den zweiten ETF-Sparplan raten wir zu einem ETF-Fonds, der überwiegend Small-Cap-Aktien beinhaltet (bspw. MSCI World Emerging Markets ETF) oder einfach einen ETF, der Branchen oder Länder beinhaltet, an deren positive Kursentwicklung Sie besonders glauben.

- Obwohl es sich bei einem ETF-Sparplan um ein “passives Investment” handelt, kann es Ihnen nicht schaden, ständig auf dem Laufenden zu bleiben, um mit der Zeit Ihr Portfolio durch zusätzliche ETFs auszubauen.

4. Möglichkeit des langfristigen Vermögensaufbaus

Im Gegensatz zu einer Einmalanlage in ETFs, wo der genaue Zeitpunkt, wann Sie investiert haben, eine große Rolle spielt, investieren Sie bei einem ETF-Sparplan in vorher festgelegten Zeitspannen:

- monatlich

- vierteljährlich

- halbjährlich

- jährlich

Dadurch ergibt sich bei Ihrer Anlage im Endeffekt ein Durchschnittspreis.

Dieses Phänomen wird als “Cost-Average-Effekt” bezeichnet, der bei vielen langjährigen Anlegern als größter Vorteil eines ETF-Sparplans gilt.

Dies bedeutet, dass Sie als Sparer vom regelmäßigen Anlegen mit konstanten Sparraten in beliebiger Höhe langfristig profitieren.

Da Kurse von ETFs täglich schwanken, bedeutet das nämlich, dass Sie für dasselbe Investitionskapital einen Monat mehr Fondsanteile und den nächsten vielleicht dann deutlich weniger Fondsanteile erwerben werden.

ETF-Sparplan-Beispiel:

Zu einer Einmalanlage in ETFs sollten somit vor allem aktive Anleger greifen, während ein ETF-Sparplan Ihnen die perfekte Chance zur Verfügung stellt, ohne viel Fachwissen trotzdem mit der Zeit eine beachtliche Geldsumme zu generieren.

5. Steuervorteile bei der Anlage in einen ETF-Sparplan

Hinsichtlich Steuern sollten Sie bei ETF-Sparplänen einige Dinge definitiv beachten, um am Ende die höchstmögliche Rendite zu erhalten.

Im Allgemeinem gelten bei der Versteuerung von Sparplan-Profiten dieselben Vorschriften wie bei anderen regulierten Anlageprodukten – Alle Gewinne (Kursgewinne + Dividenden), die sie mithilfe von ETFs erzielt haben, werden in voller Höhe versteuert.

Steuern, die auf alle beim Handel oder Investieren erzielten Kapitalgewinne anfallen, sind:

- 25 % Abgeltungssteuer

- 5,5 % Solidaritätszuschlag

- (eventuell) 8-9 % Kirchensteuer

Wer jedoch keine Gewinne notiert, der muss natürlich keine Steuern bezahlen.

Alle Arten von ETFs sowie bei dem Handel erzielte Profite werden seit 2018 und der berüchtigten Investmentsteuerreform gleich behandelt.

Bei deutschen ETFs werden die Steuern aus Ihrem Depot automatisch an das Finanzamt weitergeleitet, während Sie bei den meisten ausländischen ETFs alle Profite in Ihrer Steuererklärung angeben müssen.

Für ledige Personen gilt bis zu 801 Euro pro Jahrjedoch eine Freigrenze (Sparerpauschbetrag), die bei Ehepaaren doppelt so hoch angesetzt ist (1.602 Euro).

Durch die Anlage in einen Fonds sparen Sie auch in bestimmten Situationen an Steuern. Auf 2 Szenarien kann man besonders oft stoßen:

SZENARIO 1

- Falls Sie in mehrere ETF-Sparpläne investieren, dann ist es wichtig, die Balance zwischen ausschüttenden (Auszahlung der Dividende) und thesaurierenden (Reinvestition der Dividende) ETFs herzustellen.

- So lassen sich Ihre Sparplan-Steuern problemlos optimieren.

– Ausschüttende ETFs können Sie dabei für den Sparerpauschbetrag nutzen und thesaurierende, um durch den sogenannten Zinseszins noch mehr langfristig zu profitieren. - Wie sich der Zinseszins auf die Rendite Ihres ETF-Sparplans auswirken kann, können Sie über unseren Zinseszinsrechner herausfinden.

SZENARIO 2

- Andererseits haben Sie als Vollzeitbeschäftigter die Möglichkeit, mit einem ETF-Sparplan Ihren Ruhestand noch zusätzlich zu finanzieren und dazu den eingezahlten Geldbetrag in fast voller Höhe steuerlich abzusetzen.

- Sie können Ihren ETF-Sparplan nämlich mit der staatlich geförderten Basisrente kombinieren und somit nicht nur an Steuern sparen, sondern sich noch besser finanziell auf den Ruhestand vorbereiten.

- Ledige können nach neuesten Angaben bis zu 25.639 Euro jährlich in einen ETF-Sparplan einzahlen, während Ehepaare die doppelte Summe (51.278 Euro) in einen Fonds einzahlen können.

- 94 % des gesamten Betrags können in der Steuererklärung als Altersvorsorge angegeben werden, was Ihnen langfristig gesehen eine mehr als 60 % höhere Rendite sichern könnte.

ETF-Sparplan im direkten Vergleich zu anderen populären Anlageprodukten

1. ETF-Sparplan oder Einmalanlage: Was ist besser?

- Bei einer Einmalanlage müssen Sie deutlich mehr Zeit in die Recherche investieren, da Sie jederzeit sicher sein müssen, dass Sie Ihre Anteile zum bestmöglichen Preis erworben haben → aktives Investment

- Bei einem Sparplan müssen Sie sich über den genauen Zeitpunkt Ihrer Einzahlung keine Sorgen machen, da Sie Ihre Anteile immer zu einem Durchschnittspreis erwerben und somit vor allem auf einen langfristigen Vermögensaufbau setzen → passives Investment

2. Aktien oder ETF-Sparplan: Worin liegt der größte Unterschied?

- Der größte Unterschied zwischen einer klassischen Anlage in Aktien und einem ETF-Sparplan liegt in der Diversifikation bzw. Risikostreuung.

- Bei Aktien spielt wie bei einer Einmalanlage in ETFs der genaue Zeitpunkt, in dem Sie die Aktien gekauft haben, die entscheidende Rolle.

→Darüber hinaus setzen Sie hierbei Ihr Kapital auf eine kleinere Anzahl

von Aktien, womit Sie größeren Kursschwankungen ausgesetzt sind. - Bei ETF-Sparplänen ist Ihr Geld oft auf mehrere hundert Aktien gestreut, womit das Risiko deutlich niedriger ist. Außerdem ist ein Sparplan langfristig gesehen eine deutlich stabilere Anlageform, vor allem wenn Ihre Dividenden reinvestiert werden.

→Hier spricht man vom sogenannten Zinseszins, der bei dem langfristigen

Aufbau Ihres Portfolios von großer Bedeutung sein kann.

3. ETF-Sparplan oder klassisches Sparkonto: In den Niedrigzinsphasen trotzdem profitieren?

- Ein ETF-Sparplan gilt heutzutage als eine ausgezeichnete Alternative zum klassischen Sparkonto.

- Vor allem in den vorhandenen Niedrigzinsphasen zahlen sich Sparkonten überhaupt nicht mehr aus. Wenn noch die Inflation sowie Steuern dazugezählt werden, ist es mehr als deutlich, dass Sie mit einem Sparkonto heutzutage ausschließlich Verlustgeschäfte betreiben.

- Obwohl es, wenn Sie einen ETF besparen, häufig zu Kursschwankungen kommt, kann man anhand der bisherigen Erfahrungen von Anlegern ganz klar sehen, dass ein ETF-Sparplan als klarer Sieger hervorgeht.

4. ETF-Sparplan oder Fondssparplan: Wo schneiden Sie als Anleger besser ab?

- Hierbei handelt es sich um ähnliche Anlageformen, außer dass bei einem ETF-Sparplan auf ein aktives Management verzichtet wird, während Fondssparpläne von einem Manager aktiv verwaltet werden, was deutlich höhere Risiken mit sich bringt.

- Der größte Unterschied hierbei liegt darin, dass die Gesamtkostenquote (TER) bei ETFs (0,2-0,4 %) deutlich niedriger ist als bei aktiv gemanagten Fonds (1-2 %), was sich am Ende stark auf die Höhe Ihrer Rendite auswirken kann.

Bester Broker für ETF-Sparplan: Hier können Sie einfach einen ETF Sparplan eröffnen

- 0 % Sparplankosten

- + 1.500 ETF-Sparpläne

- Geringer Pauschalpreis von 1 Euro pro Trade

- Große Auswahl an Aktien, ETFs und Derivaten

- 1,50 % Sparplankosten

- +600 ETF-Sparpläne

- Baufinanzierung ab 0,8% p.a.

- Festgeldkonto für 0,05 % p.a.

- 0 % Sparplankosten

- +1.100 ETF-Sparpläne

- Einlagensicherung bis zu 100.000 Euro

- Handelsplätze in Europa und den USA

- 0 % Sparplankosten

- +800 ETF-Sparpläne

- Kostenlose Sondertilgung

- Kredit zur freien Verwendung

- 1,50 Euro Sparplankosten

- +600 ETF-Sparpläne

- Kostenlose Rückzahlungen

- Optionale Ratenschutzversicherung

- 2,50 % Sparplankosten

- + 100 ETF-Sparpläne

- Kostenlose Sonderzahlungen

- Kreditaufstockung möglich

Gebühren und Bedingungen der bekanntesten ETF-Anbieter

| Anbieter | # von Kunden | ETF-Kosten | Mindestsparrate | # von ETF-Sparplänen | Kostenlose ETF-Sparpläne |

|---|---|---|---|---|---|

| Trade Republic | +350.000 Kunden | 0 % | 10 Euro | +1.500 ETF-Sparpläne | ✅ |

| Comdirect | +2,7 Millionen Kunden | 1,50 % | 25 Euro | +600 ETF-Sparpläne | ✅ |

| Flatex | +2 Millionen Kunden | 0 % | 25 Euro | +1.100 ETF-Sparpläne | ✅ |

| ING | +9 Millionen Kunden | 0 % | 1 Euro | +800 ETF-Sparpläne | ✅ |

| DKB | +5 Millionen Kunden | 1,50 Euro | 50 Euro | +600 ETF-Sparpläne | ❌ |

| TargoBank | +3,5 Millionen Kunden | 2,50 % | 50 Euro | +100 ETF-Sparpläne | ❌ |

ETF-Sparplan: 5 Tipps für Anfänger

Schritte

Erstellung eines langfristigen Finanzplans

Bevor Sie überhaupt mit dem Investieren beginnen, ist es wichtig, einen klaren langfristigen Finanzplan auf die Beine zu stellen.

Bei der Erstellung eines gut durchdachten Finanzplans müssen Sie sich unter anderem folgende Fragen stellen:

- Wie viel Geld kann ich für die Sparrate zur Verfügung stellen?

- Wie oft möchte ich meine Einzahlungen tätigen?

- Was ist mein Ziel bei der Anlage in einen ETF-Sparplan?

- Wie lange bin ich bereit, mein Geld anzulegen?

- In welche Branchen oder Länder möchte ich hierbei investieren?

Auswahl des passenden Indexfonds

Nachdem Sie einen für Sie passenden Finanzplan erstellt haben, sind Sie bereit, sich über die im Angebot stehenden Indizes zu informieren.

Bei der Suche nach dem passenden Index müssen folgende Eigenschaften beachtet werden:

- Welche und wie viele Wertpapiere beinhaltet der jeweilige Index?

- Auf welchen Branchen oder Ländern liegt die Betonung?

- Wie schnitt der Börsenindex in der Vergangenheit ab?

- Wie hoch ist der sogenannte Market-Cap des jeweiligen Indexes?

Bei einem ETF-Sparplan ist es immer sinnvoll, einen “Weltindex” wie den MSCI World im Portfolio zu haben, da Sie so mit einem Schlag in eine große Anzahl von weltweit etablierten Unternehmen investieren.

Zusätzliche ETFs können Sie ruhig nach eigenen Präferenzen auswählen.

Erkundigung über die im Angebot stehenden ETFs und ihre Bedingungen

Wenn Sie sich ausführlich über die besten und für Sie interessantesten Indizes informiert haben, ist es Zeit, die besten auf diesen Indizes basierenden ETF-Fonds zu finden.

Bei der Auswahl des passenden ETFs müssen jedoch deutlich mehr Dinge beachtet werden. Erkundigen Sie sich also über Folgendes:

- Gesamtkostenquote (TER) → Wie hoch sind die jährlichen Kosten?

- Fondsvolumen → Wie viel Kapital wird mit dem ETF verwaltet?

- Fondsalter → Wie alt ist der ETF?

- Tracking-Quality → Wie gut gelingt es dem Finanzdienstleister, den Index nachzubilden?

- Replikationsmethode → Wird in genau dieselben Wertpapiere, die im Börsenindex enthalten sind, investiert oder nicht?

- Ertragsverwendung → Werden die Dividenden ausgeschüttet oder reinvestiert?

- Fondswährung → In welcher Währung wird das Geld angelegt?

- Fondsdomizil → Aus welchem Land stammt der ETF?

Zu den bedeutendsten Finanzdienstleistern im Bereich ETFs gehören beispielsweise:

Auswahl des kostengünstigsten Sparplan-Anbieters

Nachdem Sie sich entschieden haben, in welchen ETF-Sparplan Sie investieren möchten, müssen Sie nur noch den passenden und kostengünstigsten Anbieter finden.

Die Wahl des kostengünstigsten Sparplan-Anbieters ist von großer Bedeutung, da sich die beim Anbieter entstandene Kosten unmittelbar auf die Höhe Ihrer ETF-Sparplan-Rendite auswirken.

Ein Depot können Sie problemlos innerhalb weniger Minuten bei einer Reihe von Anbietern eröffnen.

Was die Sparplan-Gebühren angeht, diese sind selten höher als 1,50 % pro Sparrate, wobei einige Anbieter bei ETF-Sparplänen keine Gebühren erheben.

Broker wie Trade Republic und Flatex stellen ihren Kunden mehr als 1.000 kostenlose sparplanfähige ETFs zur Verfügung.

Die Mindestsparrate beträgt bei den genannten Anbietern 10 bzw. 25 Euro, was sich vor allem für Einsteiger als ein großer Vorteil erweist.

Planung von künftigen Investitionen: Worin investieren Sie als Nächstes?

Nachdem Sie schon eine Weile Ihr Geld in einen oder mehrere ETF-Sparpläne angelegt haben, möchten Sie jetzt vielleicht auch zu anderen Anlageprodukten greifen.

Hier stellt sich dann die Frage – Zu welchen Finanzprodukten greifen Sie als Nächstes?

Weitere Finanzprodukte wie Aktien oder Kryptowährungen könnten Ihrem Portfolio eine neue Ebene verschaffen und dieses somit noch zusätzlich diversifizieren.

Falls Sie planen, in weitere Finanzprodukte anzulegen, dann raten wir das niemals, ohne vorher einen neuen Finanzplan zu erstellen.

Häufig gestellte Fragen zum ETF-Sparplan

Welche sind die besten Fonds für Sparpläne?

Als die besten Fonds für Sparpläne haben sich in den letzten 20-30 Jahren diejenigen erwiesen, die auf den bekanntesten Indizes basierten.

Einsteigern raten wir immer als Erstes zu einem “Weltindex” wie dem MSCI World zu greifen, der der Performance nach zu den besten Indizes gehört und gleichzeitig mehr als 1.500 Aktien aus 23 Ländern beinhaltet.

Zu den besten ETF-Sparplänen gehören ebenfalls diejenigen, die die Entwicklung der weltweit größten Wirtschaften abzubilden versuchen (USA – Nasdaq 100, S&P 500; Japan – Nikkei 225).

DAX-ETFs haben sich in den letzten Jahren ebenfalls als eine sinnvolle Investition erwiesen. Ob der positive Trend weiterhin so voranschreiten wird, wird allein die Zeit zeigen.

Wo können Sie einen ETF-Sparplan einrichten?

Einen ETF-Sparplan können Sie problemlos bei einer Hausbank oder einem Online-Broker einrichten.

Der Prozess der Depoteröffnung dauert in der Regel maximal 10 Minuten und ist im gleichen Maße sowohl für erfahrene Investoren als auch komplette Anfänger geeignet.

In Deutschland stehen Ihnen viele Anbieter zur Verfügung, bei denen Sie einen ETF-Sparplan einrichten können.

Sie haben die Möglichkeit, bei einem Anbieter wie Flatex oder Trade Republic einen ETF-Sparplan kostenlos einzurichten und dazu noch mit Beträgen von 25 bzw. 10 Euro pro Sparrate mit dem ETF-Sparen zu beginnen.

Sie können sich auch bei Ihrer Hausbank erkundigen, ob Sie direkt bei ihr ein Depot eröffnen können. Zu den populärsten Hausbank-Sparplan-Anbietern gehören beispielsweise:

- ING ETF-Sparplan

- DKB ETF-Sparplan

- TargoBank ETF-Sparplan

Ist ein ETF-Sparplan kostenlos?

Ein ETF ist an sich nicht kostenlos, da Finanzdienstleister wie Vanguard oder iShares auf die hauseigenen ETF-Fonds Gebühren erheben.

Bei größeren ETFs belaufen sich die jährlichen Kosten meistens auf 0,2 bis 0,4 % und überschreiten selten die Grenze von 0,5 %.

Bei Krypto-Sparplänen sind wegen höherer Volatilität dementsprechend die Kosten auch ein wenig höher angesetzt. Meistens handelt es sich um einen Betrag von 2 bis 3 % pro Jahr.

Von der Rendite müssen auch die Anbieter-Kosten abgezogen werden. Glücklicherweise gibt es ausreichend Broker, die kostenlose ETF Sparpläne zur Verfügung stellen, sodass Ihre Rendite am Ende des Tages unberührt bleibt.

Wie viel pro Monat sollen Sie in einen ETF-Sparplan anlegen?

Wie viel Sie jeden Monat in einen ETF-Sparplan investieren, hängt ausschließlich von Ihren finanziellen Möglichkeiten ab.

Die meisten Anbieter bieten Ihnen die Möglichkeit, schon mit 10 oder 25 Euro pro Sparrate mit dem Anlegen anzufangen.

Wenn Sie erstmal mit niedrigeren Geldsummen beginnen möchten, dann raten wir Ihnen, in nicht mehr als 2 oder 3 ETF-Sparpläne anzulegen.

Bei höheren Sparraten (500 Euro oder mehr) wird geraten, Ihr Portfolio noch zusätzlich mit einigen ETFs Ihrer Wahl auszubauen, um so das Risiko noch mehr zu minimieren.

Hierbei gilt im Allgemeinem eine Hauptregel: Je höher Ihre Sparrate und je länger die Anlagedauer, desto höhere Renditen können Sie am Ende auch erwarten.

Können Sie einen ETF-Sparplan pausieren?

Sie haben die Möglichkeit, einen ETF-Sparplan jederzeit zu pausieren oder zu kündigen.

Genau aus diesem Grund gilt der Sparplan als eine der flexibelsten und für Einsteiger am besten geeignetsten Anlagemöglichkeiten.

Sie haben das Recht, die Einzahlungen und die Sparratenhöhe vollkommen an Ihre finanzielle Situation anzupassen.

- Falls Sie auf einmal mehr Kapital zur Verfügung stellen können, dann können Sie sowohl die Häufigkeit als auch die Summe Ihrer Sparrate erhöhen.

- Falls Sie aber die Anteile in Ihrem ETF-Sparplan verkaufen wollen, dann können Sie das ebenfalls in jedem beliebigen Moment tun.

Sparrate: Anfang oder Mitte des Monats?

Ob Sie am Anfang oder in der Mitte des Monats Ihre Einzahlungen tätigen, spielt langfristig gesehen keine bedeutende Rolle.

Im Gegensatz zu einer Einmalanlage in ETFs, wo der genaue Zeitpunkt, wann Sie die Anteile im ETF-Sparplan kaufen oder verkaufen, die wichtigste Rolle spielt, bekommen Sie mit einer regelmäßigen Sparrate Ihre Fondsanteile immer zu einem Durchschnittspreis.

Sie erhalten einen Monat vielleicht mehr Fondsanteile und den nächsten dann etwas weniger Anteile. Somit ist der genaue Zeitpunkt der Geldanlage bei ETF-Sparplänen vollkommen irrelevant.

Wieso bei Financer.com Finanzdienstleistungen vergleichen?

Das Team von Financer.com ermöglicht Ihnen, innerhalb kürzester Zeit unterschiedlichste Finanzdienstleistungen einfach und transparent zu vergleichen.

Wir sind keine Bank und kein Kredit- bzw. Darlehensgeber. Wir sind eine Online-Plattform für den Vergleich von finanziellen Dienstleistungen, die Ihnen dabei helfen möchte, richtige finanzielle Entscheidungen zu treffen.

Egal, ob Sie auf der Suche nach Online-Krediten sowie Darlehen sind oder einfach Kryptowährungen kaufen möchten, wir geben Ihnen diesbezüglich alle relevanten Informationen, sodass Sie im Endeffekt die angemessenste Option finden.

Bekannt aus

Die 5 besten Trading-Ausbildungen & Coachings

Der Handel mit CFDs, Forex und auch Aktien ist längst nicht mehr eine Angelegenheit, die ausschließlich Bankern vorbehalten ist. Statistiken besagen, dass sich in den

31. März 2024 5 Minuten Lesezeit

Kryptowährungen: Vorteile und Nachteile im Überblick

27. Dezember 2023 5 Minuten Lesezeit

Wie lange dauert es, bis ein Kredit ausgezahlt wird?

27. Dezember 2023 10 Minuten Lesezeit

Immobilien im Ausland kaufen

Wohnen, wo andere Menschen Urlaub machen. Für viele Menschen ist der Kauf einer Immobilie im Ausland die Erfüllung eines Lebenstraums. Das erworbene Objekt wird entweder ...

4. April 2024 18 Minuten Lesezeit

Möglichkeiten für Studenten an Geld zu kommen

27. Dezember 2023 16 Minuten Lesezeit

Was ist ein Minikredit?

Ein Minikredit (auch Kleinkredit oder Mikrokredit) ist ein geringer und kurzfristiger Kredit, der häufig von spezialisierten Online-Kreditanbietern vergeben wird, um unvorhergesehene finanzielle Engpässe oder unerwartete ...

27. Dezember 2023 11 Minuten Lesezeit