Ha új személygépkocsit szeretnél vásárolni és nincs pénzed a teljes ár kifizetésére, akkor akár egy banki konstrukció segítségét is igénybe veheted az álmod megvalósítására.

Erre két különböző finanszírozási lehetőség létezik, a közvetlen autóhitel és az autólízing.

Autóhitel esetén pénzt kapsz a hitelező cégtől, amelyet felhasználhatsz új vagy használt autó vásárlására. Az autó kezdettől fogva a saját tulajdonodba kerül, a hitelt pedig a futamidő alatt kell törlesztened.

Autó lízing jelentése – mi az a lízing?

Az autólízing valójában egy késleltetett vásárlást jelent. Az autót a bank fogja megvásárolni, a te nevedre pedig csak azután kerül, miután a teljes vételár törlesztve lesz.

A használtautó lízing a következő dolgokban különbözik az autóhiteltől:

- Az autó nem lesz a tulajdonodban, viszont fenntartod a jogot arra, hogy a futamidő lejárta után az addig befizetett összeggel, alacsonyabb áron meg tudd azt vásárolni.

- A futamidő során dönthetsz úgy is, hogy a járművet mégsem szeretnéd megvásárolni. Ebben az esetben a lízing lejárta után nem tudod az autót tovább használni.

- A lízing cégek számára előnyösebb feltételek mellett vehető fel.

- A banknak a lízing alacsonyabb kockázattal jár, ezért egyes esetekben a termék a hitelnél is kisebb kamattal rendelkezik.

- Céges autó csak lízing által finanszírozható, mivel cégre nem lehet autóhitelt felvenni.

Hasonlít a régi autóhitelre

A régi autóhitelek önerőt követeltek, a megvásárolt autóra pedig jelzálogjogot kötött a bank.A mai autóhitelek ezzel ellentétben lényegében személyi kölcsönök, amelyek autóvásárlási célra vehetők fel. Nem szükséges jelzálogot kötni, a garancia kizárólag az ügyfél fizetése lesz. A gépjármű lízing feltételek alapján leginkább a régi autóhitelekre hasonlít.

Mennyi a finanszírozott összeg?

Az autólízing által finanszírozott összeget mindig a jármű ára alapján határozzák meg. Már az igénylés benyújtásakor tudnod kell, hogy a pénzből melyik autót szeretnéd megvásárolni.

A bankok jobban szeretik a lízinget, mivel ez nagyobb biztonságot jelent számukra.

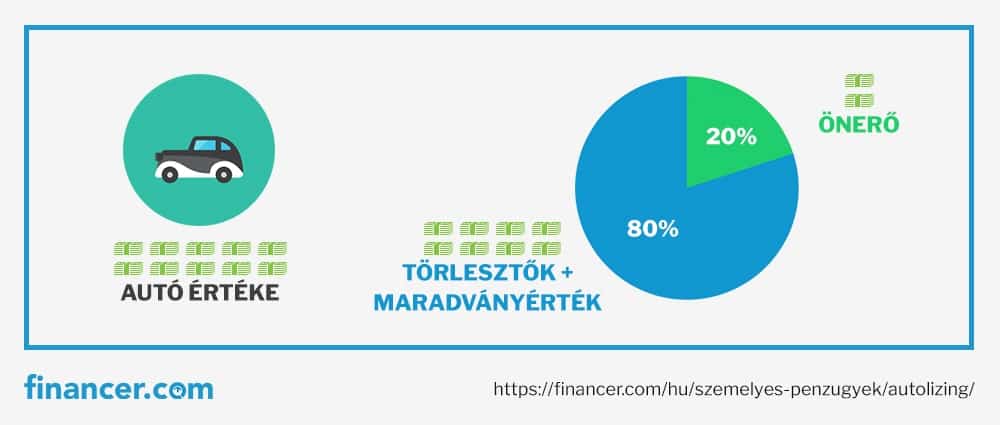

Autólízing esetén önerővel kell rendelkezned, vagyis az autó bizonyos részét a szerződés megkötésekor neked kell kifizetni. Az önerő mértéke általában a finanszírozott jármű árának a 20%-a.

Autóhitel esetén nem szükséges önerő, hiszen a hitelösszeg a teljes vételárat fedezni fogja.

Ha nem fizeted a lízinget

Ha nem fizeted a lízing díját, akkor a bank elárverezheti az autót. Mivel a jármű a pénzintézet nevén lesz, ezért probléma nélkül eladhatja azt.Használt autó lízing feltételei

Ha autólízinget szeretnél felvenni, akkor a következő megszorításoknak kell eleget tenned:

- A lízing új járműre, legfeljebb 12 éves autóra, 11 éves haszonjárműre vagy 10 éves motorra köthető meg.

- A szerződés lejárta után a lízinges autók nem lehetnek 15 évnél idősebbek. Ha például 10 éves autót szeretnél lízingelni, akkor a futamidő nem lehet 5 évnél nagyobb. A rövidebb futamidő nyilvánvalóan nagyobb havi törlesztőt von maga után.

- A legkisebb finanszírozott összeg 300.000 Ft.

- A vásárolt autó értéke legalább 500.000 Ft kell legyen.

Autólízing kizáró tényezők

- A vállalkozás veszteségesen működik

- Aktív késedelem a KHR listán

- Túl alacsony saját tőke

- Felszámolás vagy csődeljárás alatt áll a cég

- Az adószám felfüggesztésre vagy törlésre kerül

A lízingelt autók értékét ilyenkor nem a piaci érték alapján határozzák meg, hanem egy objektív pontozás által, figyelembe véve a következőket:

- márka

- típus

- életkor

- futott kilométerek

Kitől lehet autót lízingelni?

- kereskedéstől

- magánszemélytől

Ha magánszemélytől lízingelsz autót, akkor a bank szigorúbb feltételeket fog kikötni. A legtöbb bank magánszemélytől vásárolt autónál kötelező állapotfelmérést végez el.

Hogyha kereskedésből vásárolnál, akkor meg kell tudakoznod, hogy milyen lízingelhető autók vannak, hiszen ez teljes mértékben az üzlettől függ.

Zöld lízing vállalkozásoknak

A K&H Bank 2022 júniusában egy új lízingterméket indított el. A zöld lízing a nevéből adódóan zöld célra használható fel: a pénzből kizárólag teljesen elektromos autót lehet vásárolni.

Fix 2,5%-os kamattal rendelkezik

A futamidő 2 – 6 év között választható

Nyílt és zárt végű konstrukcióban is igényelhető

A rendelkezésre tartási idő 6 hónap

Új és használt autó megvásárlására is felhasználható

Jellemzői

A zöldautó lízing célja hasonlít a korábban megjelent zöld hitel céljához. Az utóbbi időben megjelent energiatakarékos, környezetbarát beruházásokra igényelhető hitelek kedvezőbb feltételekkel rendelkeznek, mint a hagyományos konstrukciók.

Melyik vállalkozásnak éri meg?

Egy elektromos autó nyilván sok szempontból különbözik egy hagyományos autónál, sok vállalkozásnak pedig egyszerűen nem érné meg ilyen járművet vásárolni.

Nincs cégautó adó

Nem kell regisztrációs adót fizetni

Lehetőség díjmentes parkolásra

Kevesebb lehetőség a meghibásodásra

Olcsóbb karbantartás

Elektromos autó előnyei

Egy elektromos autó remek választás olyan vállalkozás számára, amelyik városban tevékenykedik, például terméket szállít vagy embereket fuvaroz.

A zöld lízing nem fog kedvezni azon vállalkozások számára, amelyeknél az autók városon kívül, intenzíven vannak használva.

Az autólízing típusai, lízing fajtái

Az autólízingnek három típusa van. Vannak olyan lízingtípusok is, amelyeket csak vállalkozások vehetnek igénybe.

Zártvégű pénzügyi lízing

Az autó értékét nem egyből fizeted ki, hanem ez a futamidő alatt kerül törlesztésre. A futamidő végén a maradványérték kifizetésével az igénylő tulajdonába kerül az autó.

Vállalkozások esetében a kamatot és az értékcsökkenést el lehet számolni. A zárt végű pénzügyi lízing új és használt autóra is igénybe vehető.

Nyílt végű lízing

A futamidő végén a lízingcég meghatározza az autó maradványértékét. Ezt követően a lízinget fizető személy dönthet az autó sorsáról:

- megvásárolja az autót a maradványértéken

- kijelöl egy harmadik személyt az autó megvásárlására

- lemond az autó vételi jogáról

A nyílt végű lízing szolgáltatásnak minősül, ezért az ÁFA visszaigényelhető és a tőke nem áll feleslegesen az autóban.

Operatív lízing

Az operatív lízing egy bérleti konstrukció. A futamidő során az autó bérelve van, a szerződés lejártával pedig a tulajdonjog a lízingelőnél marad.

Ilyen viszony során az autóval kapcsolatos kiadások a bérbeadót terhelik. Ezek a költségek a következők:

- szervizelés

- biztosítás

- adók

- gumi- és olajcsere

A lízinget igénylő személy csak az üzemanyagot és a havi törlesztőrészletet kell fizesse. Operatív lízing esetén a futamidő legfeljebb 5 év lehet.

Ez a konstrukció is szolgáltatásnak minősül, hiszen a futamidő végén nem történik meg az autó átruházása.

Autólízing önerő nélkül

Autólízinget önerő nélkül nem lehet felvenni. Ha ilyen konstrukciót igényelsz, akkor az autó értékének legalább 20%-át neked kell fizetned. Ha nincs lehetőséged önerőt biztosítani, akkor három lehetőséged van:

- Autólízing helyett autóhitelt veszel fel, így az autó teljes értékét a hitelező fogja állni.

- Ha nem rendelkezel megfelelő önerővel és lízing mellett döntesz, akkor az önerőt személyi kölcsönből is kifizetheted.

- Olyan bérleti konstrukciót keresel, ahol nem lesz szükség önerőre. Ebben az esetben a futamidő lejárta után nem kapod meg az autót.

Bármelyik lehetőséget választod, győződj meg arról, hogy képes leszel fizetni a törlesztőrészletet.

Ha ezt nem tudod megtenni, akkor válassz egy olcsóbb járművet vagy várd meg a megfelelő pillanatot az autóvásárlásra.

Autó lízing magánszemélynek

Az autólízing magánszemélyeknek is kedvező választás lehet. Ilyenkor két típusú lízingről beszélhetünk:

- Zárt végű pénzügyi lízing: a futamidő végén az autó a saját tulajdonodba kerül.

- Tartós bérlet: az autót bérelni fogod, a futamidő végén pedig vissza kell adnod a cég számára.

Magánszemélyek esetén a futamidő legfeljebb 7 év lehet, a bank az autónak maximum 80%-át fogja finanszírozni.

A kondíciókat és feltételeket befolyásolhatják a következő tényezők:

- autó vételára

- autó gyártási éve

- az igénylő életkora

- az igénylő pénzügyi helyzete

Új autó vásárlása esetén akár gyári finanszírozást is kaphatsz. Ebben az esetben kisebb, vagy akár 0%-os THM is elérhető.

Az autólízing előnye

Néha előnyöd származhat abból, hogyha nem te vagy az autó tulajdonosa. Amennyiben baleseted történik, kár esetén nem neked kell az ügyet intézned, hiszen a jármű a cég tulajdonában lesz. A lízinghez általában CASCO biztosítás is társul, autóhitel esetén viszont ezt neked kell elintézned.Autó lízing cégek számára

Ha cég szeretne autóvásárlást finanszírozni, akkor erre az autólízing lesz az egyetlen lehetőség. Vállalkozások nem vehetnek fel autóhitelt.

Mivel egy cég bármikor csődbe mehet, a lízing autó esetén egy sokkal biztonságosabb megoldást jelent a bank számára.

A vállalkozások a magánszemélyeknél előnyösebb feltételek mellett kaphatnak lízinget. A futamidő ebben az esetben akár 8 év is lehet.

ÁFA autólízing esetén

A cégeknek azért előnyös a nyílt végű autólízing, mert szolgáltatásról van szó, ezért a cég használattól függően levonhatja az ÁFA felét vagy teljes részét. Ez autóhitelből vagy készpénzből vásárolt jármű esetén nem lehetséges. Az ÁFÁ-nak teljes egészét akkor lehet levonni, ha a járművet a cég használja. Amennyiben a vásárolt kocsit magáncélra is használják az alkalmazottak, az ÁFÁ-nak legfeljebb a felét vonják le.Biztosítás és CASCO autólízingnél

A legtöbb autólízing beépített biztosítással működik, ami azt jelenti, hogy sok esetben casco biztosítás nélkül nem is köthető lízingszerződés.

Az a rossz hír, hogy a Cascot mindig az üzembentartónak kell fizetnie, tehát ezt a költséget az igénylő fogja állni.

- A Casco biztosítás megvédi az autót elemi kár, lopás kár, töréskár esetén.

- Sokszor az ügyfél választhatja ki magának, hogy pontosan mire szeretne biztosítást kapni

- Nyílt- és zártvégű lízinghez egyaránt köthető

A biztosítás egy plusz költséget jelent akkor, amikor autót szeretnél lízingelni. Számolni kell azzal, hogy a legtöbb esetben ezt kötelezően meg kell kötni.

Kedvezmény

A biztosító cégek sok esetben díjkedvezményben részesítik az ügyfelet. Ilyen lehet például az, ha az autót egy partner márkakereskedésből vásárolod meg.Használt autó lízing

Autólízingből új és használt autót is lehet finanszírozni. Ha használt autóról van szó, akkor a járműnek bizonyos feltételeket kell teljesítenie.

Minél újabb az autó, annál előnyösebbek ezek a feltételek. Ha az autó öregebb 5-6 évnél, akkor egy személyi kölcsön jobb megoldást jelenthet a lízingnél.

Autó lízing menete

Lépések

Válaszd ki az autót

Mielőtt lízinget igényelnél, tudnod kell, hogy kitől, milyen autót szeretnél megvásárolni.

Keress egy megfelelő pénzintézetet

Olyan bankot kell keresned, amelyik biztosít autólízinget. A nagyobb magyar bankoknál ez a finanszírozási lehetőség is elérhető.Vedd fel a kapcsolatot a pénzintézettel

Az autólízinggel kapcsolatos kérelmeket általában a bankfiókban, a megfelelő dokumentumok meglétében lehet benyújtani.Várd meg a bírálatot

A bank rövid időn belül el fogja bírálni a kérelmet.Szerződés megkötése

Ha az ajánlat megfelel, akkor a szerződés megkötése után már meg is történhet az autó vásárlása. A kocsi a bank nevére fog kerülni, viszont te fogod azt használni.Szükséges dokumentumok

Az igényléshez és szerződéskötéshez szükséges dokumentumok eltérnek annak függvényében, hogy melyik pénzintézetnél kötöd a szerződést.

Általánosságban elmondható, hogy az autó lízingelés a következő dokumentumok segítségével történik:

- személyi igazolvány

- vezetői engedély

- forgalmi engedély, törzskönyv

- autó technikai adatai (felszereltség, km óra állása)

- munkáltatói igazolás

- igazolt, állandó jövedelem

Lízing vagy hitel?

Ha nem tudsz dönteni az autóhitel és lízing között, akkor próbálj választ keresni a következő kérdésekre:

- Mekkora az autó értéke?

- Hány év alatt tudod kifizetni a jármű árát?

- Meg szeretnéd tartani a járművet?

- Szeretnéd, hogy az autó kezdettől fogva a te tulajdonodat képezze?

- Tudsz önerőt fizetni?

- Melyik finanszírozási lehetőség olcsóbb számodra?

Mielőtt kiválasztanád a számodra legmegfelelőbb finanszírozási lehetőséget, számold ki, hogy lízing és hitel esetén mekkora lesz a teljes költség. Vedd figyelembe az önerőt, a törlesztőrészleteket és a maradványértéket.

Az alábbi táblázatban összefoglaltuk az autólízing és az autóhitel jellemzőit, hogy könnyebben ki tudd választani a számodra megfelelő terméket:

| Autólízing | Autóhitel | |

|---|---|---|

| Futamidő | 5 – 8 év | 1 – 8 év |

| Költségek | magas | közepes |

| Önerő | szükséges | nem szükséges |

| Felhasználás | előre kiválasztott autóra | bármilyen autóra |

| Kapható használt autóra | igen | igen |

| Autó eladása | a futamidő végén | bármikor |

| Autó tulajdonosa | a cég | te |

A Financer.com hitelkalkulátor oldalát használva hasonlítsd össze a hiteleket. A hitelösszegnél válaszd ki az autó árával megegyező összeget és indítsd el a keresést.

A kalkulátor ki fogja listázni a különböző hiteleket és azt is látni fogod, hogy mekkora lesz a teljes visszafizetendő összeg.

A kalkulátor segítségével a törlesztőket is össze tudod hasonlítani. Vedd figyelembe azt is, hogy lízing esetében önerőt és maradványértéket kell fizetned, ezért a törlesztők kisebbek lesznek, mint egy hitelnél.

Hitel esetében általában fix kamatozásról beszélünk, viszont a lízing akár változó kamatozású is lehet. Ez azt jelenti, hogy a törlesztőrészlet idővel megnőhet.

Gyakran Ismételt Kérdések

Mi az autólízing jelentése?

Az önerőt kinek kell kifizetnem?

Az autóra kell-e CASCO szerződést kötni?

Lízingelhetek-e külföldről behozott autót?

Kinek a nevére kerül a jármű?

Lízingelhetek-e autót nyugdíjasként?

Magánszemélytől is lízingelhetek autót?

Összefoglaló

Az autólízing ma már nem annyira népszerű, mint korábban. Ez leginkább az egyre kedvezőbb hiteltermékeknek köszönhető, ugyanis manapság az esetek nagy részében lízing helyett jobban megéri autóhitelt választani.A cégek számára a lízing még mindig megfelelő választás lehet, főleg akkor, ha egyszerre több autó megvásárlására van szükség.Források

- Autóhitel és -lízing - MKB EuroleasingOlvasva: 2021. 09. 01.

- Autólízing - CIB BankOlvasva: 2021. 09. 01.