Risiken und Sicherheiten bei P2P-Investitionen

- 4. April 2024

- 12 Minuten Lesezeit

-

202 Mal gelesen

202 Mal gelesen

P2P-Investitionen: Risiken & Sicherheiten

Ausländische P2P-Plattformen wie Mintos, Peerberry, EstateGuru und co. werden unter den deutschen Investoren immer beliebter. Dies ist auch verständlich. Eine durchschnittliche Rendite von 11% lässt sich auf einem Tagesgeldkonto nicht besparen. Was das Risiko des Investments angeht, lässt sich das mit dem Tagesgeldkonto natürlich nicht vergleichen. Was die Hürden bei der Anlage angeht, jedoch schon. Als P2P-Investor kann man sein Geld innerhalb eines Werktages in P2P-Kredite (Peerberry) anlegen.

Bei anderen Plattformen wie z.B. Mintos dauert die Geldüberweisung meist zwei Werktage. Der Weg zur Post und aufwendige Identifizierungsverfahren sind hier nicht notwendig.

Sicherheit Ihres P2P-Investments

Sicherheit ist einer der wichtigsten Punkte für Investoren. Dies ist auch der Grund, warum Sparkonten in Deutschland so beliebt sind. Keine andere Anlageform garantiert Ihnen die Sicherheit Ihrer Einlage bis zu 100.000,- EUR pro Sparer. In Deutschland geht der Schutz noch um einen Schritt weiter. Deutsche Banken zahlen freiwillig Geld in die Einlagensicherungsfonds, die im Fall einer Finanzkrise über die EU-Einlagensicherung hinausgehende Anlagebeträge bis in Millionenhöhe decken.

Das ist zwar nett, jedoch hat heute kaum jemand so hohe Sparbeträge auf einem Sparkonto liegen. Aufgrund der 2% Inflation im Jahr wäre es zumindest unklug.

Financer Tipp

Anleger, die sich für ihr Geld auch eine Rendite erwarten, müssen die Komfortzone “Einlagensicherung” verlassen und risikoreichere Anlageformen suchen. Eine dieser Investments sind auch die P2P-Kredite.

Was passiert, wenn der Kreditgeber insolvent wird?

In diesem Fall werden Maßnahmen getroffen, damit Investoren weiterhin die Rückzahlungen von den Kreditnehmern erhalten. Beim investieren in P2P-Kredite begehen Sie einen Vertrag mit dem Kreditnehmer. Im Fall, dass der Kreditgeber insolvent wird, bleibt dieser Vertrag dennoch bestehen. Bei Mintos übernimmt die P2P-Plattform die Distribution der Rückzahlungen an die jeweiligen Investoren.

Wie wird die Rückkaufgarantie finanziert?

Jeder Kredit wird zu einem bestimmten Zinssatz an den Kreditnehmer ausgegeben. Dieser Zinssatz wird unter den Investoren, der P2P-Plattform und dem Kreditgeber aufgeteilt. Zu welchem Anteil dies geschieht ist nicht bekannt. Die P2P-Plattform prüft jedoch, ob der Kreditgeber genug Zinsen behält, um nicht nur seine Kosten zu decken, sondern auch mögliche Ausfälle und die Rückkaufgarantie davon finanzieren zu können. Der an den Kreditnehmer ausgegebene Zinssatz enthält somit auch die Kosten der Rückkaufgarantie.

Wie funktioniert die Rückkaufgarantie?

Die Rückkaufgarantie ist ein Versprechen des Kreditanbahners, Ihren im Verzug befindlichen Kredit nach 30 Tagen (Vianivest) bzw. nach 60 Tagen (Mintos, Peerberry) in voller Höhe samt Zinsen und Verzugsgebühren abzukaufen. Das Ausfallrisiko übergeht damit an den Kreditanbahner und Ihr Ertrag wird je nach Ihren Präferenzen erneut investiert. Bisher hat die Rückkaufgarantie gut gehalten und wir haben tatsächlich keine Ausfälle bei Plattformen wie Mintos, Vianinvest oder Peerberry verzeichnet.

Beteiligt sich der Kreditgeber denn auch selbst mit am Kredit?

Ja, in den meisten Fällen beteiligt sich auch der Kreditgeber mit einem bestimmten Prozentsatz am Kreditbetrag mit. So wird sichergestellt, dass auch der Kreditgeber das Risiko mit den Investoren teilt.

Wie ist meine Investition besichert?

Es gibt grundsätzlich drei Möglichkeiten, wie Ihre Investition besichert wird.

Ihre Investition ist mit einer Lohnverpfändungsklausel besichert (Bondora)

Ihre Investition ist mit dem Investitionsobjekt selbst besichert z.B. Immobilie (EstateGuru)

Ihre Investition ist durch eine Rückkaufgarantie vom Kreditanbahner besichert (Mintos, Viainvest, Peerberry)

Was muss ein Kreditanbahner erfüllen, um auf der P2P-Plattform gelistet zu werden?

Jeder Kreditanbahner wird vom Risk-Management-Team der P2P-Plattform sorgfältig geprüft, bevor er seine Kredite am Marktplatz listen darf. Es werden Finanzberichte, das Kredit-Scoring, die Managementqualität, Bilanzen und die Kreditportfolioperformance genau unter die Lupe genommen. Der Kreditanbahner wird auch nach der Listung auf der P2P-Plattform weiterhin überwacht.

Anleger haben die Möglichkeit, Ihr Geld in Deutschland bei P2P-Anbietern wie Auxmoney bzw. Exporo anzulegen. Die durchschnittliche Rendite vor Steuer bewegt sich hier zwischen 3,5% – 7% p.a. Für viele Anleger ist das Verhältnis des Risikos zur erwarteten Rendite zu unvorteilhaft und sie verlagern Ihr Kapital daher ins Ausland.

Baltische P2P-Plattformen wie Mintos, Peerberry, Envestio oder EstateGuru versprechen durchschnittliche Renditen bis zu 12% im Jahr. Wie sicher sind jedoch diese Plattformen und welche Risiken muss man bei P2P-Krediten im Auge behalten?

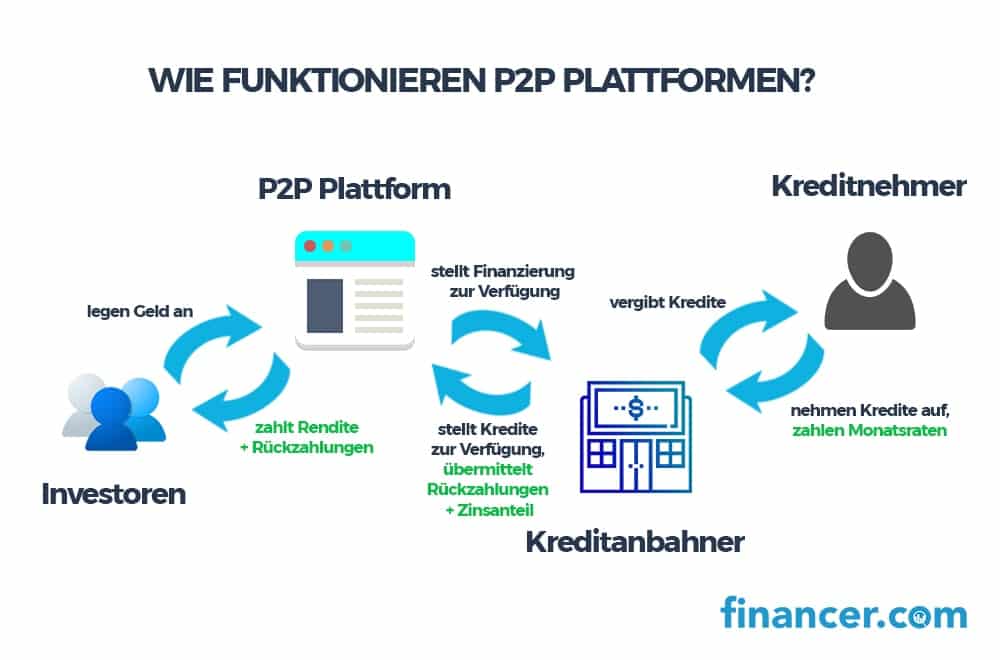

Wie funktionieren ausländische P2P-Plattformen?

Bevor wir uns jedoch mit den Risiken beschäftigen, sollten wir uns noch einmal das Konstrukt bei P2P-Plattformen im Ausland vorstellen.

Sie als Investor investieren auf einer ausgewählten P2P-Plattform, diese verbindet Kreditanbahner (Kreditgeber) und Investoren. Kreditanbahner holen sich die Finanzierung von Investoren und vergeben das Kapital als Kredit an Ihre Kreditnehmer. Die Plattform ist hier bloß der Vermittler und nicht der Kreditgeber.

Es ist wichtig zu verstehen, welche Rolle die Plattform spielt, da sich viele Investoren im Irrtum befinden, dass die P2P-Plattform gleichzeitig auch der Kreditgeber ist. Dies ist nicht immer der Fall, obwohl einige Plattformen tatsächlich als Kreditgeber auftreten z.B. EstateGuru, Bondora, Crowdestor.

Risiken bei P2P-Plattformen

Als Investor auf P2P-Plattformen müssen Sie folgende Risiken beachten:

- Marktrisiko

- Plattformrisiko

- Risiko beim Kreditanbahner

- Ausfallrisiko beim Kreditnehmer

Marktrisiko

Das Marktrisiko haben Sie bei jeder Investition. Die politische Situation im Land sowie die gesamtwirtschaftliche Lage kann jede Anlageform treffen. Wichtig ist es hier, am Ball zu bleiben, regelmäßig Nachrichten zu verfolgen und neue Regulierungen kritisch zu hinterfragen.

Anhand von diesen Informationen können Sie Maßnahmen treffen, um Ihre Investition aus einem bestimmten Land zu entziehen. Eine Lösung hierfür ist, Ihre Investition auf verschiedene Länder zu streuen. Zum Zeitpunkt der Verfassung dieses Artikels bietet Ihnen die P2P-Plattform Mintos die Möglichkeit, Ihr Kapital in Kredite aus 22 Ländern zu investieren.

Plattformrisiko

Hier geht es um das mögliche Risiko, dass die Plattform Konkurs anmeldet. Anleger sollten wissen, dass P2P-Plattformen sowie Kreditanbahner strengen Regulationen unterworfen sind und größere Plattformen unter anderem auch von Firmen wie PWC und KPMG geprüft werden.

Im nächsten Schritt sollten Sie sich die Geschäftsstrategie der Plattform sowie die wirtschaftlichen Kennzahlen ansehen. Eine schnelle Google-Suche mit der Suchanfrage “annual financial report [P2P Plattform]” wirft Ihnen die Ergebnisse der Kennzahlen der letzten Jahre aus.

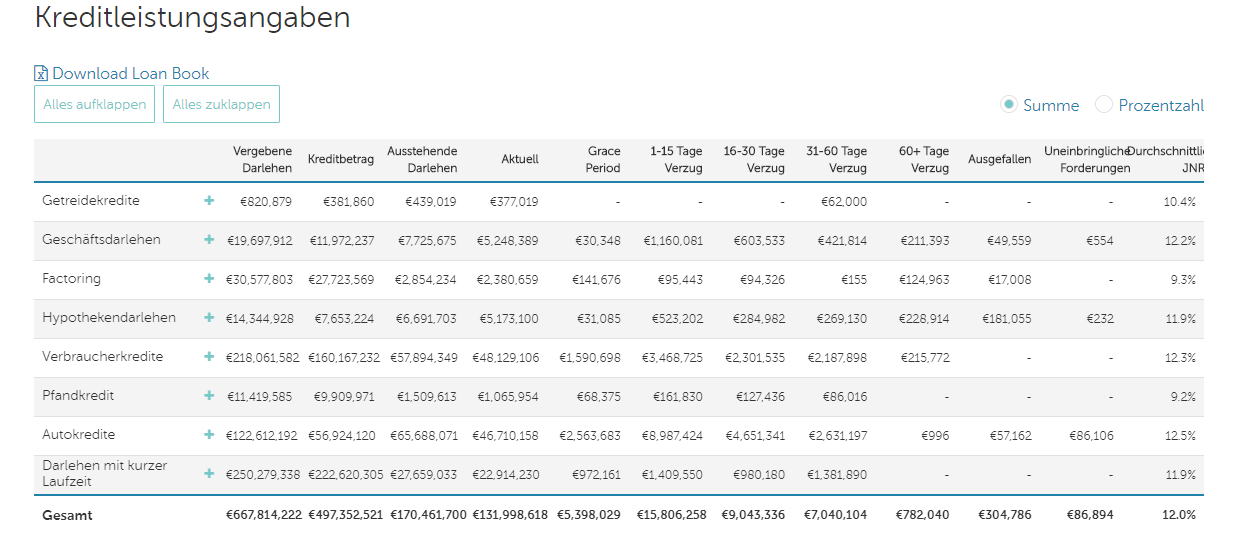

| Plattform | GuV Rechnung 2016 | Notiz |

|---|---|---|

| Mintos | 180.000 € | Quelle |

| EstateGuru | Kein Audit in 2016, 2017 | 2018 wird EstateGuru von Ernst & Young geprüft |

| Peerberry | Keine Angaben | erst seit November 2017 aktiv, Zahlen für 2017 werden im Mai veröffentlicht |

| Viainvest | 147.541 € | Quelle |

| Bondora | 1.443.847 € | Quelle |

Die Geschäftsberichte für 2017 wurden noch nicht publiziert. Sobald diese veröffentlicht werden, werden wir Sie auf unserem Blog darüber natürlich informieren.

Es ist wichtig auch zu beachten, welche Strategie die Plattform verfolgt. Viele der P2P-Plattformen sind auf Wachstum ausgerichtet und investieren eine Menge Geld, um die Anlage der Investoren möglichst gut zu schützen.

Des Weiteren bieten Ihnen einige Plattformen eine Statistik mit relevanten Zahlen zu finanzierten Kreditsummen, Kredittypen, Kreditanbahnern und der durchschnittlichen Rendite.

Diese Statistiken helfen Ihnen, sich ein eigenes Bild über die auf der Plattform verfügbaren Kredite zu machen.

Um das Plattformrisiko zu senken ist es ratsam, nicht alle Eier in einen Korb zu legen und plattformübergreifend Ihr Portfolio diversifizieren.

Gut zu wissen

Die Sicherheit Ihrer Anlage wird bei jeder Plattform etwas unterschiedlich gehandhabt. Zur Vereinfachung haben wir viele der Prozesse zur Sicherstellung Ihrer Investition aus der beliebten P2P-Plattform Mintos entnommen. Es ist bestimmt ratsam, sich über die Sicherheiten und Risiken der einzelnen Plattform einzeln zu informieren, bevor man seine erste Investition tätigt.

Risiko beim Kreditanbahner

Da der Kreditanbahner eine wichtige Rolle bei Ihren P2P-Investitionen spielt, sollten wir uns auch hier die Risiken und Sicherheiten genauer ansehen.

Einerseits ist es wichtig dabei zu verstehen, unter welchen Bedingungen ein Kreditanbahner auf der Plattform akzeptiert wird, andererseits sehen wir uns auch an, welche Sicherheiten dem Investor geboten werden und was geschieht, falls der Kreditanbahner insolvent gehen sollte.

Ausfallrisiko beim Kreditnehmer

Bei einigen Plattformen wird das Ausfallrisiko durch die Rückkaufgarantie an den Kreditanbahner übergeben. Die Investoren mussten sich bisher keine Gedanken über mögliche Ausfälle machen.

Es gibt jedoch auch Plattformen, die keine Rückkaufgarantie anbieten bzw. wo Investoren die Möglichkeit haben, in Kredite ohne Rückkaufgarantie zu investieren.

Kreditnehmer bei P2P-Plattformen sind doch nur Personen mit schlechter Bonität

Viele Deutsche haben das Gefühl, dass nur Personen, die bei einer Bank aufgrund einer schlechten Bonität keinen Kredit erhalten, eine Finanzierung bei P2P-Plattformen anfragen.

Zum Teil ist dies durch Erfahrungen auf deutschen P2P-Plattformen, wie Auxmoney, wo manchmal ein arbeitsloser Kreditnehmer seinen Urlaub finanzieren möchte, auch begründet. Dies ist jedoch nicht die Regel. In Deutschland haben es auch Studenten, Selbständige und Freiberufler nicht immer einfach, eine Finanzierung bei der Bank zu erhalten. Eine Lösung dafür bieten P2P-Plattformen an.

Ausländische Kreditnehmer dürfen auch nicht mit den Deutschen verglichen werden. Oft sind die Bankzinsen im Ausland um ein Vielfaches höher als jene in Deutschland. In Skandinavien betragen die Bankzinsen bis zu 30%. In den baltischen Ländern sind Bankzinsen von bis zu 50% p.a. keine Ausnahme. Das Angebot der Plattformen ist daher des Öfteren besser als jenes der Banken.

Risikominderung durch Diversifikation

Nun sind Sie über die wichtigsten Risiken bei P2P-Plattformen gut informiert. P2P-Investitionen sind nicht wie Sparkonten mit einer Einlagensicherung besichert, dennoch gibt es viele Funktionen, die Ihnen helfen, das Risiko zu senken und die Sicherheit Ihrer Anlage zu erhöhen. Die Lösung hierfür lautet: Risikostreuung durch Diversifizierung. Im nächsten Beitrag sehen wir uns gemeinsam an, welche Diversifizierungsmöglichkeiten die einzelnen Plattformen anbieten und wie Sie dadurch die Sicherheit Ihrer Einlage erhöhen.

Das Auswahlkriterium bei P2P-Plattformen sollte nicht nur die Rückkaufgarantie selbst darstellen. Viel wichtiger sind die Diversifizierungsmöglichkeiten, die im Fall einer Finanzkrise eher Ihre Einlagen vor dem Ausfall retten werden.

Financer Tipp

Wenn Sie mit P2P-Investitionen gerade beginnen, können wir Ihnen die P2P-Plattform Mintos empfehlen. Wir selbst sind auf der Plattform tätig und haben bisher nur gute Erfahrungen gemacht. Mit unserem Link erhalten Sie zusätzlich nach 90 Tagen 1% Ihres durchschnittlichen Portfoliowertes als Gutschrift überwiesen.

Haftungsausschluss

Es handelt sich bei diesem Artikel um keine Anlageempfehlung. Der Inhalt ist das Resultat unserer Recherche sowie den persönlichen Erfahrungen mit P2P Plattformen. Jeder ist für das eigene Handeln selbst verantwortlich. Investieren Sie nie mehr, als Ihre finanzielle Lage ermöglicht.