Sparen Sie mit einer Umschuldung Geld

Die Umschuldung eines Kredits hilft Ihnen dabei, ein laufendes Darlehen durch einen neuen Kredit mit niedrigeren Zinsen zu ersetzen.

Zusätzlich haben Sie die Möglichkeit, die monatliche Rate an Ihre aktuelle Lebenssituation anzupassen und die Laufzeit neu zu definieren.

Wenn Sie vor vielen Jahren einen Kredit aufgenommen haben, dann lohnt es sich, diesen umzuschulden. Das liegt daran, dass der Leitzins der Europäischen Zentralbank in der Zwischenzeit stark gesunken ist.

Das wiederum bedeutet, dass Banken Geld zu sehr attraktiven Konditionen beschaffen, die wiederum an die Kunden in Form von niedrigen Zinsen weitergegeben werden können.

Wenn Sie mittlerweile mehr Geld verdienen und sich Ihre Bonität verbessert hat, sollten Sie sich Gedanken darüber machen, Ihren Kredit umzuschulden.

Sparpotenzial nutzen

Bei der Umschuldung lassen sich, abhängig von der Kreditsumme, mehrere Tausend Euro sparen.

Das Sparpotenzial ist noch höher, wenn Sie nicht auf das erste Angebot anspringen, sondern sich einen Überblick über die zahlreichen Anbieter verschaffen, indem Sie einen Kreditvergleich durchführen.

Financer hilft Ihnen dabei, Umschuldungskredite kostenlos und unverbindlich zu vergleichen – 100 % digital und ohne Papierkram!

Der Umschuldungskredit im Überblick

- Eine Umschuldung lohnt sich, wenn Sie mehrere Kredite zusammenfassen, die monatliche Rate anpassen oder die Kreditart wechseln möchten.

- Wenn Sie den Kredit umschulden, dann können Kosten entstehen – wenn die Bank für das laufende Darlehen eine Vorfälligkeitsentschädigung erhebt.

- Nutzen Sie den kostenlosen und unverbindlichen Rechner von Financer, um ein individuelles Angebot für einen Umschuldungskredit einzuholen.

Vorteile, wenn Sie Kredite umschulden

Die Umschuldung des Kredits sollte sich in erster Linie finanziell lohnen. Doch es gibt weitere Vorteile, die wir Ihnen im Folgenden präsentieren:

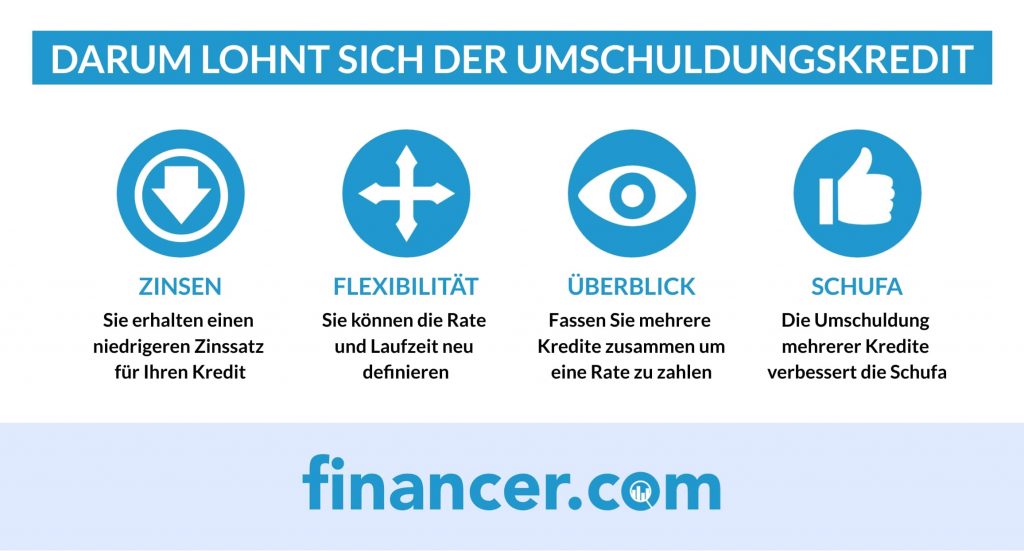

- Günstigerer Zinssatz – Sie sparen bares Geld, wenn Sie Ihren alten Kredit durch ein neues Darlehen mit besseren Konditionen ersetzen. Nutzen Sie das Sparpotenzial und sichern Sie sich niedrige Kosten für Ihr Darlehen.

- Finanzieller Überblick – Fassen Sie mehrere Darlehen in einen Kredit zusammen, um nur eine monatliche Rate entrichten zu müssen. Das hilft Ihnen dabei, den Überblick über Ihre Finanzen zu behalten und den Aufwand mit einer Zahlung zu minimieren.

- Verbesserung des Schufa-Scores – Wenn Sie mehrere Kredite auf einen umlegen, hat dies positive Auswirkungen auf Ihren Schufa-Score. Wenn Sie in der Zukunft erneut einen Kredit benötigen, können Sie auf bessere Konditionen hoffen.

- Flexibilität erhöhen – Ein neuer Kredit gibt Ihnen die Möglichkeit, die Rahmenbedingungen, sprich monatliche Rate und Kreditlaufzeit, neu zu definieren. Das lohnt sich besonders, wenn sich Ihre Lebenssituation verändert hat.

Lohnt es sich für mich, meinen Kredit umzuschulden?

Ob und in welchem Maße sich eine Umschuldung lohnt, lässt sich pauschal nicht beantworten.

Folgende Faktoren sind zur Beantwortung dieser Frage ausschlaggebend:

- Differenz zwischen dem alten und neuen Zinssatz

- Höhe der Restschuld

- Gibt es eine Vorfälligkeitsentschädigung?

Kredit ab 0,68% Zinsen umschulden

- 100 % digitaler Antrag mit schneller Auszahlung

- Personalisierte und SCHUFA-neutrale Konditionsanfrage

- Kredite für die unterschiedlichsten Zwecke verfügbar

- SONDERANGEBOT: 1.000 EUR über 24 Monate zu einem eff. Jahreszins von -0,40 %

- Digitaler mit VideoIdent

- Schneller Kredit mit Sofortentscheidung

- Kooperation mit mehr als 20 Partnerbanken

- Findet das günstigste Angebot für Sie

Eine Umschuldung ist prinzipiell sinnvoll, wenn Sie die Konditionen (Laufzeit und monatliche Rate) flexibler gestalten möchten oder niedrigere Zinsen für den neuen Kredit erhalten.

Vielleicht haben Sie ja Ihre Bonität in der Zwischenzeit verbessert oder Sie lösen einen sehr alten Kredit ab, der einen hohen Zinssatz hat.

Gut zu wissen: Überblick verschaffen und mehrere Kredite umschulden

Eine Umschuldung kann aus vielen verschiedenen Gründen lohnenswert sein – nicht nur aufgrund der Zinsen, die sich dadurch sparen lassen.

Wenn Sie zum Beispiel mehrere Kredite bei verschiedenen Banken aufgenommen haben, lohnt es sich, diese zusammenzufassen und in einen „größeren“ Kredit umzuschulden. So verschaffen Sie sich einen besseren Überblick über Ihre Finanzen.

So finden Sie einen günstigen Umschuldungskredit

Der Rechner von Financer hilft Ihnen dabei, einen passenden Anbieter für die Umschuldung Ihres Kredits zu finden.

Den Vergleich führen Sie online, 100% kostenlos und unverbindlich durch.

Die Umschuldung ist unkompliziert und erfolgt in drei Schritten:

Analyse des bestehenden Darlehens

Bevor Sie sich auf die Suche nach einem passenden Anbieter machen, sollten Sie einen Blick auf Ihren aktuellen Kreditvertrag und folgende Punkte werfen:

- Restlaufzeit- und schuld

- Effektiver Jahreszins

- Monatliche Rate

Prüfen Sie außerdem, ob die Möglichkeit einer kostenlosen Sondertilgung besteht. Indem Sie sich einen Überblick über die aktuellen Konditionen verschaffen und diese mit Ihrer finanziellen Situation abgleichen, können Sie eine neue Laufzeit, Kreditsumme und monatliche Rate definieren.

Umschuldungskredite vergleichen

Nachdem Sie den bestehenden Kreditvertrag geprüft haben und sich ein besseres Bild über Ihre finanzielle Lage verschaffen konnten, kommen wir zum Schlüssel – dem Kreditvergleich. Geben Sie in unserem Rechner den Betrag an, den Sie benötigen und vergleichen Sie die Angebote.

Diese werden nach dem günstigsten Zinssatz sortiert, um Ihnen die Suche nach einem geringen effektiven Jahreszins zu erleichtern. Selbstverständlich besteht die Möglichkeit, weitere Optionen wie die kostenlose Sondertilgung oder Sofortauszahlung anzuwenden.

Neues Darlehen abschließen

Nachdem Sie einen passenden Anbieter gefunden und alle Angaben zu Ihrer Person, Einkommen und persönlichen Situation im Kreditantrag gemacht haben, können Sie die Umschuldung endlich abschließen. Nachdem Sie Ihre Unterlagen abgegeben und sich legitimiert haben (über Financer auch online möglich), müssen Sie lediglich den neuen Kreditvertrag unterschreiben.

Das ausgezahlte Geld können Sie nun nutzen, um Ihren alten Kredit umzuschulden. Vergessen Sie nicht, Ihre „alte“ Bank über die Umschuldung zu informieren, damit die Restschuld kalkuliert werden kann.

Ablösebescheinigung eventuell nötig

Bevor die „neue Bank“ Ihren Kredit für die Umschuldung auszahlt, benötigt diese eventuell eine Ablösebescheinigung. Diese enthält Informationen bezüglich Ihrer Restschuld- und Laufzeit.

In einigen Fällen tauschen sich die Banken auch untereinander aus, jedoch können Sie mit der Ablösebescheinigung den Prozess der Umschuldung beschleunigen.

Umschuldung als Verwendungszweck angeben

Geben Sie bei der Umschuldung unbedingt unter Verwendungszweck „Umschuldung“ an. So sind die Banken darüber informiert, dass Sie den Kredit nicht zur Aufstockung sondern Ablösung nutzen.

Die Angabe eines Verwendungszwecks kann zu einem niedrigeren effektiven Jahreszins führen.

Unterschiedliche Kredite umschulden: Das sollten Sie beachten

Es gibt verschiedene Kreditformen, die sich bezüglich der Flexibilität und Tilgungsmodalität unterscheiden.

Im Folgenden präsentieren wir Ihnen drei Darlehensarten, die sich für eine Umschuldung hervorragend eignen.

Ratenkredit

Wenn Sie momentan einen Ratenkredit abbezahlen, lohnt es sich Möglichkeiten zu prüfen, Geld zu sparen, indem Sie den Kredit umschulden.

Das gilt insbesondere, wenn Sie in der Zwischenzeit eine bessere Kreditwürdigkeit vorweisen können, oder es sich um einen alten Kredit mit hohen Zinskosten (und Restschuldversicherung) handelt.

Der umgeschuldete Kredit gibt Ihnen die Möglichkeit, die Laufzeit und somit die Höhe der monatlichen Rate anzupassen.

Financer Tipp

Wenn im Rahmen des bestehenden Darlehens keine Vorfälligkeitsentschädigung anfällt, können Sie den Kredit kostenlos umschulden.

Sie können außerdem von der Umschuldung Gebrauch machen, wenn Sie in der Vergangenheit ein Fahrzeug, Möbel oder elektronische Geräte auf Raten gekauft haben.

Dispositionskredit

Der Dispositionskredit ist der Überziehungsrahmen Ihres Kontos, der jederzeit von Ihnen genutzt werden kann.

Eben diese Flexibilität sowie die hohen Zinsen, die nicht selten im zweistelligen Bereich liegen, machen den Dispokredit zu einer sehr gefährlichen Kreditart.

Menschen, die häufig in den Dispokredit geraten oder nicht die finanziellen Mittel haben, um diesen zeitnah zu tilgen, empfehlen wir, diesen umzuschulden – entweder mit einem Minikredit oder mit einem herkömmlichen Ratenkredit.

Für die Umschuldung des Dispos fällt keine Vorfälligkeitsentschädigung an und Sie zahlen weniger Zinsen.

Baukredit

Bei der Baufinanzierung gelten im Vergleich zu Verbraucherkrediten spezielle Regeln hinsichtlich der Kreditumschuldung.

Sie können den Kredit ohne Vorfälligkeitsentschädigung umschulden, wenn die Sollzinsbindung abgelaufen ist oder zehn Jahre seit Kreditbeginn verstrichen sind.

Es fällt lediglich eine Gebühr für die Übertragung der Grundschuld an, die bei einigen hundert Euro liegt.

Eine Umschuldung ist beim Baukredit nur in zwei Situationen möglich:

- Die Bank stimmt Ihrer Umschuldung nicht bedingungslos zu, sondern nur wenn ein wichtiger Grund besteht – zum Beispiel Kreditaufstockung oder Verkauf der Immobilie.

- Wenn kein Kündigungsrecht vorliegt, darf die Bank eine Vorfälligkeitsentschädigung nach freier Berechnung erheben – ohne rechtliche Vorgaben kann das teuer werden.

Trotzdem: Bei der Ablösung von Baufinanzierungen ist das Sparpotenzial am größten, da die Kreditsumme oftmals im sechsstelligen Bereich liegt.

Somit kann schon ein geringer Unterschied im effektiven Jahreszins zu einer Ersparnis führen. Nutzen Sie dafür den Kreditvergleich, um Möglichkeiten auszuloten und Geld zu sparen.

Kleinkredite

Aktuell haben Sie mehrere kleinere Kredite, entweder bei Banken oder bei Privatpersonen? Eine Umschuldung hilft nicht nur dabei, mehr Transparenz in den eigenen Reihen zu schaffen, sondern auch Ihren Schufa-Score zu verbessern.

Zumal die Zinsen bei Kurzzeitkrediten häufig höher sind, als wenn Sie einen herkömmlichen Kredit aufnehmen.

Entstehen bei einer Umschuldung Kosten?

Wenn Sie den Kredit umschulden, dann können, aber müssen keine Kosten entstehen.

Das hängt davon ab, ob Sie die Möglichkeit haben, kostenlose Sondertilgungen vorzunehmen oder durch die vorzeitige Ablösung des Kredits eine Vorfälligkeitsentschädigung anfällt.

Durch die vorzeitige Kreditablösung verliert die Bank nämlich Geld, das sie an Ihren Zinsen verdienen würde. Laut BGB §502 darf die Vorfälligkeitsentschädigung durch die Bank erhoben werden.

Es gelten folgende Regeln:

- Wenn noch mehr als 12 Raten ausstehen, darf die Vorfälligkeitsentschädigung (VFE) maximal 1 % der Restschuld betragen.

- Wenn 12 oder weniger Raten ausstehen, darf die VFE maximal 0,5 % der Restschuld betragen.

Diese Regelung gilt für alle nach dem 10.06.2010 abgeschlossenen Kredite.

Rechenbeispiel für die Kreditumschuldung

In der folgenden Tabelle haben wir veranschaulicht, wie hoch das Sparpotenzial ist, wenn Sie Ihren bestehenden Kredit mit einem günstigen Financer-Darlehen umschulden:

| Zinssatz | Restlaufzeit | Monatsrate | Restbetrag |

| 7,5 % | 48 Monate | 215,- EUR | 10.320,- EUR |

| Zinssatz | Restlaufzeit | Monatsrate | Restbetrag |

| 3,5 % | 48 Monate | 215,- EUR | 9.576,96 EUR |

- Sehr hohe Kreditsummen verfügbar

- Kredit zur freien Verwendung

- Online-Antrag mit schneller Auszahlung

- Kredit trotz mäßiger Bonität möglich

- Kreditvermittlung trotz schlechter Bonität

- Mehr als 81.000 erfolgreich vermittelte Kredite

- Kredit auch ohne Schufa-Abfrage möglich

- Darlehen ohne Vorkosten

Kreditumschuldung: 7 goldene Tipps

- Konditionen prüfen

Analysieren Sie Ihren bestehenden Kreditvertrag und ermitteln Sie die Restschuld, Restlaufzeit, Höhe der monatlichen Rate und ob die Möglichkeit besteht, eine kostenlose Sondertilgung vorzunehmen.

- Haushaltsrechnung aufstellen

Stellen Sie Einnahmen und Ausnahmen gegenüber, um die Konditionen für den Kredit zu ermitteln. Nutzen Sie die Möglichkeit, das neue Darlehen an Lebenssituation anzupassen.

- Bonität verbessern

Bonität verbessern Sehen Sie zu, dass Sie vor der Kreditanfrage Ihre Bonität verbessern. Eine bessere Kreditwürdigkeit bedeutet, dass Sie einen niedrigeren Zinssatz für die Umschuldung erhalten.

- Anbieter vergleichen

Viele Kreditsuchende fühlen sich von der unendlichen Anzahl der Anbieter im Internet überfordert. Vergleichen Sie die Anbieter, um sich einen Überblick zu verschaffen und Geld zu sparen.

- Konditionsanfrage stellen – Es gibt einen wesentlichen Unterschied zwischen der Konditionsanfrage und einer Kreditanfrage für die Umschuldung. Die Konditionsanfrage hat keinerlei Auswirkungen auf Ihren Schufa-Score.

- Auf Flexibilität achten – Ein guter Umschuldungskredit sollte nicht nur einen niedrigen effektiven Jahreszins bieten, sondern auch Flexibilität. Zum Beispiel in Form von kostenlosen Sondertilgungen oder Ratenpausen.

- Kredite zusammenfassen – Wenn Sie Ihre Finanzen besser im Blick haben möchten, empfehlen wir mehrere Kredite auf einen größeren umzuschulden. Durch nur eine monatliche Rate können Sie auch einfacher berechnen, wann Sie schuldenfrei sind.

Voraussetzungen für die Umschuldung

Die Voraussetzungen vom Umschuldungskredit unterscheiden sich nicht grundlegend von den Bedingungen eines Privatkredits.

Ähnlich wie bei anderen Kreditformen muss eine Bonitätsprüfung durchgeführt werden und es werden Daten bei der Auskunftei Schufa erfragt.

Wenn Ihre Bonität schlechter geworden ist, lohnt es sich nicht, einen Umschuldungskredit aufzunehmen.

Folgende Voraussetzungen müssen Sie für den Umschuldungskredit erfüllen:

- Volljährigkeit

- Wohnsitz und Bankkonto in Deutschland

- Regelmäßige Einkünfte

- Ausreichende Kreditwürdigkeit

Häufig gestellte Fragen zur Umschuldung

Was ist eine Umschuldung?

Bei der Umschuldung wird ein bestehendes Darlehen (oder auch mehrere) durch die Aufnahme eines neuen Kredits abbezahlt. Verbraucher schulden Kredite häufig um, da Sie bessere Konditionen für das neue Darlehen erhalten.

Wann lohnt es sich, den Kredit umzuschulden?

Es gibt mehrere Situationen, in denen es sich lohnt, eine Kreditumschuldung vorzunehmen:

- Der Leitzins der EZB ist über die Jahre gesunken. Wenn Sie also einen alten Kredit haben, erhalten Sie für den neuen wahrscheinlich einen niedrigeren Zinssatz.

- Sie haben Ihre Bonität seit der letzten Kreditaufnahme verbessert, zum Beispiel aufgrund einer Gehaltserhöhung. In solch einer Situation erhalten Sie wahrscheinlich niedrigere Zinsen als beim letzten Kredit.

- Teure Klauseln im alten Kredit – Wenn Sie im alten Kredit eine Restschuldversicherung hatten, die Sie nicht mehr benötigen, können Sie bei einer Umschuldung Geld sparen.

- Anpassung der monatlichen Rate – Sie müssen den Kredit aufstocken oder die monatliche Rate beziehungsweise Laufzeit des Darlehens anpassen? Auch in solch einer Situation lohnt sich der Umschuldungskredit.

- Überblick verschaffen – Sie tilgen mehr als nur einen Kredit? Fassen Sie die Kreditpflichten zusammen und wandeln Sie diese in ein Darlehen um, damit Sie nur eine monatliche Rate zahlen müssen. Ein Kredit wirkt sich besser auf die Bonität aus als mehrere kleinere Darlehen.

Kann ich auch mehrere Kredite umschulden?

Selbstverständlich ist es möglich, auch mehrere Kredite umzuschulden, beziehungsweise in einen Kredit zusammenzufassen. Das ist sogar sehr sinnvoll, da Sie anstatt mehrerer Kredite nur eine monatliche Rate entrichten und so einen besseren Überblick über Ihre Finanzen erlangen.

Wie finde ich einen günstigen Umschuldungskredit?

Machen Sie sich schlau und vergleichen Sie mehrere Umschuldungskredite miteinander. Springen Sie nicht auf das erste Angebot an – vielleicht verpassen Sie so die Möglichkeit, Geld zu sparen.

Mit dem kostenlosen Rechner von Financer ist genau das möglich – vergleichen Sie mehrere Anbieter bequem von zu Hause aus und schufa-neutral!

Ab wann kann man einen Kredit umschulden?

Es gibt kein Startdatum, laut § 500 im Bürgerlichen Gesetzbuch können Sie jederzeit eine vorzeitige Rückzahlung vornehmen – eine Kündigungsfrist von mehr als einem Monat ist unzulässig. Sie schulden um, wann Sie möchten – eventuell wird für die vorzeitige Tilgung eine Vorfälligkeitsentschädigung erhoben. Prüfen Sie dafür Ihren aktuellen Kreditvertrag.

Bei Immobilienkrediten sehen die Spielregeln anders aus: Hier gibt es ein eingeschränktes Kündigungsrecht, das zehn Jahre nach der Auszahlung oder nach Ablauf der Sollzinsbindung möglich ist.

Kann ich trotz schlechter Bonität einen Umschuldungskredit aufnehmen?

Wenn Sie einen passenden Anbieter gefunden haben, können Sie versuchen, trotz schlechter Bonität einen Umschuldungskredit aufzunehmen. Ob die Anfrage am Ende tatsächlich akzeptiert wird, hängt von den Kriterien der Anbieter ab. Bei einer negativen Schufa und ohne Einkommensnachweis ist es schwer, eine Kreditablösung vorzunehmen.

Welche Bedingungen gibt es, wenn ich den Autokredit umschulde?

Der Autokredit unterscheidet sich bei der Umschuldung insofern, dass Sie den Fahrzeugbrief als Sicherheit hinterlegt haben. Sie benötigen diesen von der alten Bank, da zwei Szenarien möglich sind:

- Die neue Bank benötigt den Fahrzeugbrief als Sicherheit.

- Sie gelten als Eigentümer, wenn Sie den Fahrzeugbrief zurückfordern und die neue Bank diesen nicht einfordert.