So nehmen Sie einen Kredit auf

Sind Sie auch von den vielen Angeboten im Internet verwirrt? Welcher Kredit ist denn der beste für Sie? Wir helfen Ihnen, den richtigen Kredit auszuwählen und zeigen Ihnen, wie der Prozess der Kreditaufnahme funktioniert.

Zuerst definieren Sie, für welchen Zweck Sie Ihren Kredit aufnehmen möchten. Der Zweck entscheidet zum Teil, welche Kreditkonditionen und Förderungen Sie erhalten können.

Vor allem bei größeren Investitionen von über 100.000,- EUR werden zweckgebundene Kredite aufgenommen, um den Zins der Finanzierung zu senken. In diesem Fall wird das Investitionsobjekt als Kreditsicherheit hinterlegt. In der Praxis kommt dieses Verfahren vor allem bei Personen vor, die sich einen Hauskredit aufnehmen möchten.

In der Vergangenheit war es bei einer Autofinanzierung üblich, den KFZ-Brief beim Kreditgeber zu hinterlegen. Dies ist heute nicht mehr notwendig, da häufig die Kreditzinsen bei Krediten zur freien Verfügung gleich bzw. sogar niedriger ausfallen als bei zweckgebundenen Autokrediten.

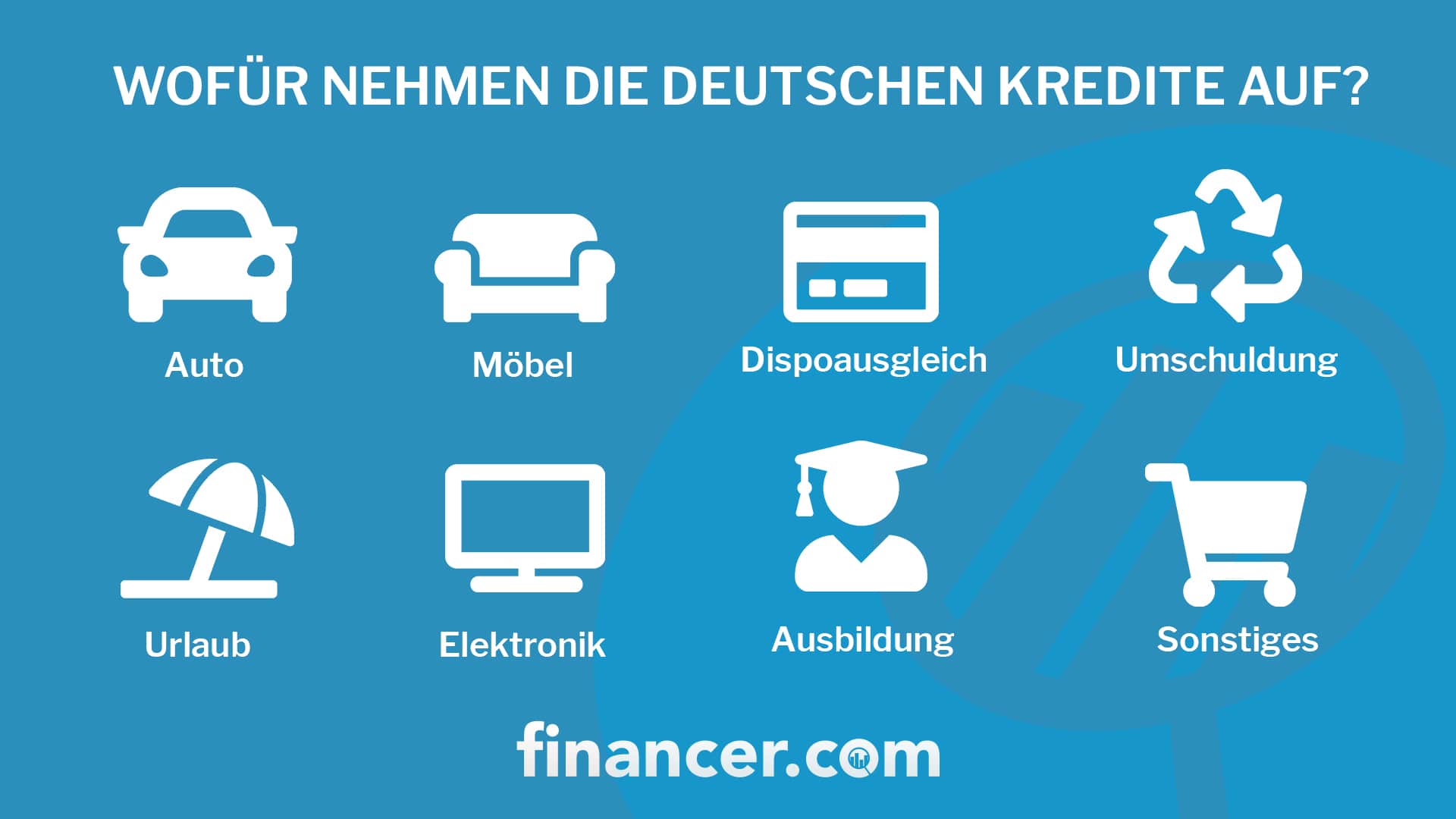

Die Deutschen nehmen sich vor allem Kredite auf, um Konsumwünsche zu befriedigen. Ein wichtiger Faktor bei der Kreditaufnahme ist unter anderem die Bonität der Kreditnehmer. Die Kreditwürdigkeit ist häufig der Punkt, woran viele Kreditanfragen scheitern.

Im Folgenden zeigen wir Ihnen, welche Möglichkeiten einer Kreditfinanzierung es für unterschiedliche Personengruppen gibt.

Kredit aufnehmen

um einen anderen Kredit zu begleichen

Kommen Sie mit Ihren Zahlungen nicht nach, ist es nicht empfehlenswert einen zweiten Kredit aufzunehmen, um den ersten Kredit zu tilgen. Sie können damit sehr leicht in eine Schuldenfalle geraten. Das möchte schließlich niemand.

Eine Ausnahmesituation ist es, wenn Sie einen alten teuren Kredit mit einem neuen günstigen Kredit begleichen möchten. Hier spricht man von einer Umschuldung. Je länger Ihre Laufzeit, desto vorteilhafter ist es für Sie, den alten Kredit durch einen besseren neuen Kredit zu begleichen. Eine Umschuldung können Sie auch nutzen, um Ihren teuren Dispo-Kredit zu tilgen.

Financer Tipp

Wählen Sie einen Kredit mit Sondertilgung um eine Vorfälligkeitsentschädigung bei der vorzeitigen Kredittilgung zu vermeiden.

um kurzfristige Zahlungsschwierigkeiten zu überwinden

Oft ist es einfach nicht möglich, alle Kosten mit Ihrem Einkommen zu decken. Vor allem unerwartete Kosten, wie plötzliche Autoreparaturen, Energienachzahlungen oder zu hohe Handykosten, können Ihre Finanzen deutlich belasten. Für diese Angelegenheiten bietet der Finanzmarkt den sogenannten Minikredit.

Ein Minikredit ist ein kurzzeitiger Kredit, der in der Regel innerhalb von 30 bis 60 Tagen beglichen wird. Die Kreditsummen betragen für Neukunden höchstens 1.000,- EUR. Minikredite sind sehr gut, um kurzfristige Zahlungsschwierigkeiten zu überwinden.

Financer Tipp

Wenn Sie auf zusätzliche Leistungen wie Expresszahlungen verzichten, ist der Minikredit eine kostengünstige Möglichkeit, schnell ans Geld zu kommen. Bedenken Sie jedoch, dass Sie den Kredit mit dem nächsten Einkommen begleichen sollten, da es sonst sehr teuer werden kann.

um ein neues Zuhause zu kaufen

Jeder kommt einmal zu dem Punkt, wo er sich etwas Eigenes zum Wohnen beschaffen möchte. Mit den heutigen Immobilienpreisen ist es für viele unmöglich, ein neues Zuhause bloß mit Eigenkapital zu finanzieren.

Nun kommt die Überlegung einen Kredit aufzunehmen. Welcher ist bloß der richtige? Sollen wir eine Hypothek aufnehmen oder doch einen Immobilienkredit?

- Baukredite sind meist gewöhnliche Ratenkredite, die entweder zweckgebunden sind oder zur freien Verfügung abgeschlossen werden. Diese werden in Anspruch genommen, wenn Sie zum Beispiel Ihr Haus renovieren bzw. ausbauen und nicht zu viel Kapital benötigt wird.

Wenn Sie energieeffizient bauen bzw. renovieren, sehen Sie sich unbedingt die Förderungen der Kfw an. Viele umweltfreundliche Projekte werden gefördert. Nutzen Sie das für sich.

um ein Auto zu finanzieren

Fast ein jeder kauft sich zumindest einmal im Leben ein Auto. Sei es neu oder gebraucht, ein Auto kostet Geld und das ist nicht immer vorhanden. Sie nehmen das Auto daher auf Leasing oder nehmen einen Autokredit auf.

- Beim Leasing sind die Raten oft höher, außerdem haben Sie nicht die Möglichkeit, den Restbetrag auf einmal zu tilgen.

- Beim Autokredit gehört das Fahrzeug Ihnen und nicht dem Leasingunternehmen.

Meist sind Autokredite auch günstiger als Leasingfinanzierungen. Mehr Informationen zur Autofinanzierung finden Sie hier.

um die eigene Selbständigkeit zu starten

Sie möchten selbständig werden, jedoch fehlt Ihnen das notwendige Anfangskapital? Banken sehen es nicht gerne, wenn man kein regelmäßiges Einkommen nachweisen kann. Zum Glück gibt es gewisse Alternativen, die Ihnen helfen dieses Problem zu umgehen.

- Eine davon ist, dass Sie gemeinsam mit einem Bürgen den Kredit aufnehmen.

- Eine andere Möglichkeit stellt der Kredit von Privat dar. Hier entscheiden private Anleger, ob Ihr Kredit finanziert wird und nicht die Bank.

Werfen Sie einen Blick auf unseren Artikel über Kredite für Selbständige. Sie finden hier alle möglichen Alternativen einer Kreditfinanzierung für Selbständige.

um Ihr Studium zu finanzieren

Ein Studium kann sehr teuer ausfallen. Der Arbeitsaufwand von Studenten ist viel höher als man denkt. Die Zeit ist begrenzt und somit auch der zusätzliche Nebenverdienst. Studiert man noch außerhalb des Heimatorts, fallen zusätzliche Kosten für den Transport bzw. die Unterkunft an. Um diese Kosten zu decken haben Sie einige Optionen zur Auswahl.

Es ist empfehlenswert sich zuerst die möglichen Förderungen anzusehen, bevor man zu einem kommerziellen Kredit greift. Die Kreditbedingungen für Studenten sind bei geförderten Krediten der Kfw um einiges besser als bei gewöhnlichen Ratenkrediten. Mehr über Studentenkredite erfahren Sie hier.

um in den Urlaub zu fahren

Viele Personen nehmen sich heutzutage Kredite auf, die für den Verbrauch von Waren oder Dienstleistungen abgeschlossen werden. Dazu zählt auch der Kredit für die Finanzierung eines Urlaubs. Dazu wählen Sie am besten den Privatkredit zur freien Verfügung.

Ob dies moralisch auch richtig ist, muss jeder Kreditnehmer für sich selbst entscheiden. Bedenken Sie jedoch, dass ein Kredit für Sie einen Mehrwert darstellen sollte. Entweder er hilft Ihnen mehr Geld zu sparen oder mehr Geld zu verdienen. Ist es nicht so, zahlen Sie immer mehr als notwendig.

Online-Kredit aufnehmen – schnell und kostengünstig

Der Online-Kredit wird immer beliebter. Die größten Vorteile sind die Schnelligkeit und der niedrige Zinssatz. Vor einigen Jahren brauchten Sie Tage bis Wochen, bis Sie einen Kredit abgeschlossen haben. Nun geschieht das Ganze innerhalb von Minuten.

Es gibt immer mehr Anbieter, die Ihre Dienstleistungen nur online zur Verfügung stellen. Durch das Verzichten auf Filialen sparen sich die Banken die hohen Baukosten und können diese Ersparnisse an die Kunden weitergeben. Da der Preis eine sehr wichtige Rolle spielt, leihen sich Personen immer mehr Geld online.

Direktbanken verstehen, dass der persönliche Kontakt immer eine bedeutende Rolle spielen wird. Manche Anbieter funktionieren als Hybride und bieten Kredite sowohl online als auch in Ihren Filialen an. Es gibt auch jene, die 100% virtuell arbeiten.

Bei jeder Form haben Sie die Möglichkeit, über Telefon, Chat oder E-Mail mit dem Anbieter in Kontakt zu treten, um Ihre Fragen zu klären. Die Kundenbetreuer sind in den meisten Fällen sehr gut geschult und machen einen kompetenten Eindruck.

Einer der größten Vorteile von Online-Krediten ist die schnelle Bearbeitungszeit und beinahe sofortige Kreditzusage. In der Filiale dauert es bis zu einigen Tagen, bis Sie eine Ab- oder Zusage erhalten.

Prozess der Kreditaufnahme

Der Prozess der Kreditaufnahme ist bei jedem Anbieter etwas unterschiedlich. Die Unterschiede liegen vor allem in der Identifizierung bzw. Bonitätsprüfung.

Auf die Bonität wird bei Mikrokrediten und Krediten von Privat nicht so ein großer Wert gelegt wie bei gewöhnlichen Krediten für Privatpersonen.

Der ideale Weg zur Kreditbeantragung:

- Sie definieren Ihre Kreditsumme, Laufzeit und Kreditbedingungen.

- Sie vergleichen möglichst viele Kreditangebote über unseren Kreditvergleich.

- Sie wählen einige Kreditgeber aus und vergleichen die Kreditkonditionen.

- Im nächsten Schritt geben Sie Ihre persönlichen Daten ein – gemeinsam mit Ihrem Einkommensnachweis und Kontoauszug der letzten drei Monate.

- Sie erhalten ein unverbindliches Kreditangebot.

Da die Angebote aufgrund Ihrer Bonität von unserem Kreditvergleich abweichen können, lesen Sie am besten detailliert die Kreditbedingungen durch.

Wenn Sie sich für einen Kredit entscheiden, dann wird Ihnen der Kreditvertrag zugesandt. - Den unterschriebenen Vertrag müssen Sie an den Anbieter retournieren, um die Auszahlung zu erhalten.

- Damit der Anbieter auch sicherstellen kann, dass es sich tatsächlich um Sie handelt, wird eine Identifizierung verlangt.

Drei Arten der Personenidentifizierung:

PostIdent – bei diesem Verfahren müssen Sie persönlich mit Ihrem Personalausweis (alternativ Reisepass) zur Post kommen, um sich zu identifizieren. Gemeinsam mit der Bestätigung können Sie den unterschriebenen Kreditvertrag direkt absenden. Dieses Verfahren ist für jene geeignet, die sich ungern mit technischen Verfahren und Videoidentifizierungen auseinandersetzen. Ein Nachteil ist, dass Sie persönlich zur Post gehen müssen – das benötigt Zeit.

VideoIdent – hier werden Sie mit Hilfe eines Videochats identifiziert. In der Praxis heißt das so viel wie, dass Sie mit einem Kundenbetreuer verbunden werden, der mit Ihnen die Schritte der Identifizierung durchgeht. Für die erfolgreiche Verifizierung benötigen Sie einen Personalausweis oder Reisepass.

WebIdent – ist für technisch begabte Kreditnehmer geeignet. Sie identifizieren sich mit offiziellen Dokumenten wie Personalausweis, Meldebescheinigung usw. Welche Dokumente tatsächlich benötigt werden hängt vom Anbieter ab. Dieses Verfahren ist jedoch oft sehr aufwendig, vor allem wenn Ihre Dokumente nicht über die gewünschte Qualität verfügen. Oft ist es sehr mühsam, alle Daten zu scannen oder zu fotografieren.

Voraussetzungen

- Bonität (optional)

Die ersten beiden Punkte werden Sie nicht umgehen können. Bei Personengruppen wie Studenten bzw. Selbständigen sind das Einkommen sowie die Bonität sekundär. Für diese Klienten gibt es Alternativlösungen wie geförderte Darlehen oder Kredite von Privat, die über P2P-Plattformen vermittelt werden.

Was sollten Sie bei der Kreditaufnahme beachten?

Die Kredithöhe sowie die Kreditlaufzeit sollten bei der Kreditaufnahme unbedingt beachtet werden. Diese beiden Faktoren entscheiden nämlich über die Höhe der Monatsraten, die Sie an den Kreditgeber zurückzahlen müssen.

Wählen Sie eine zu kurze Laufzeit bzw. einen zu hohen Kreditbetrag, den Sie nicht ordnungsgemäß tilgen können, kann es schnell teuer werden.

Vor jeder Kreditaufnahme sollte eine Haushaltsrechnung durchgeführt werden. Hierfür addieren Sie alle Einnahmen und ziehen alle Ausgaben ab. Vom Ergebnis subtrahieren Sie noch 10% für unerwartete Ausgaben und so erhalten Sie die mögliche Kreditrate.

Financer Tipp

Um sich einen Überblick über Ihre Ausgaben zu verschaffen, können Sie eine der Haushaltsbuch-Apps nutzen.

Ein weiterer wichtiger Punkt sind die Kreditbedingungen. Hier meinen wir die Flexibilität des Kredits. Ein guter Kredit kann sich an die finanzielle Situation des Kreditnehmers anpassen.

Kredite werden häufig auf längere Laufzeiten abgeschlossen. Niemand kann die Zukunft voraussehen. Bei kurzfristigen Zahlungsschwierigkeiten sollten Sie die Möglichkeit haben, eine kostenlose Ratenpause einzulegen. Lesen Sie im Kreditvertrag nach, unter welchen Bedingungen eine Ratenpause möglich ist und ob hierfür zusätzliche Kosten anfallen.

Eine kostenlose Sondertilgung in voller Höhe hilft Ihnen, im Fall dass Sie zu Geld kommen, Ihren Kredit vorzeitig zu tilgen.

Vorsicht

Viele Anbieter werben mit einer Sondertilgung, die jedoch nicht unbedingt kostenlos ist bzw. mit gewissen Begrenzungen verknüpft ist. Vergewissern Sie sich, dass die Kreditbedingungen Ihnen erlauben, den Kredit jederzeit in voller Höhe kostenlos zu tilgen.

Tipps für die Kreditaufnahme

- Das Repräsentative Beispiel unter dem Kreditangebot hilft Ihnen zu erfahren, welchen Zins ⅔ der Kreditnehmer erhalten. In der Regel werden die Ergebnisse nach den am günstigsten möglichen Angeboten sortiert. Dies heißt jedoch nicht, dass jeder den niedrigsten Zins erhält. Viele Kreditgeber geben günstige Zinsen an, die jedoch nur an Kunden mit extrem guter Bonität vergeben werden. In der Praxis ist der ⅔ Zins aus dem Repräsentativen Beispiel somit deutlich relevanter.

- Vergleichen Sie mehrere Angebote miteinander, um sich einen Überblick über die Marktkonditionen für Personen mit Ihrer Bonität zu verschaffen. Unser Kreditvergleich listet Kreditangebote nach den am günstigsten möglichen Zinsen auf. Der Zins ist jedoch von der Bonität der Kreditnehmer abhängig. Erst wenn Sie Ihre Daten mit dem Kreditgeber teilen, wird der bonitätsabhängige Zins ermittelt.

- Vergleichen Sie nicht nur den Zinssatz sondern auch weitere Kreditbedingungen wie Ratenpausen bzw. Sondertilgung, Dauer der Auszahlung sowie die Kundenerfahrungen.

- Nehmen Sie nur eine Kreditsumme auf, für die Sie auch regelmäßig die Raten zurückzahlen können.

Stecken Sie in finanziellen Schwierigkeiten, ist ein Kredit nur eine temporäre Lösung – Unser Artikel über 195 Spartipps könnte Ihnen in dieser Situation helfen. Verwenden Sie den Kredit sinnvoll. Die Investition soll Ihnen nachhaltig einen gewissen Mehrwert bringen.